こんにちは〜🌤️おりおりです🙋♀️

eMAXIS Slim 米国株式(S&P500)の信託報酬

新年早々、景気の良いニュースが飛び込んできました。

それは、eMAXIS Slim 米国株式(S&P500)の信託報酬が現在の0.09372%以内から0.0814%以内に引き下げになるというもので、1月25日から適用になります。

厳密には、純資産総額に応じて年率0.07568%~0.08140%(現在は0.09240%~0.09372%)の間で変動する(純資産総額が増えれば増えるほど下がる)ようになっており、現在の純資産総額で推計すると0.07713%になるそうです。

eMAXIS Slim 米国株式(S&P500)と言えば現在、純資産総額で1位、つまり最も買われている人気ナンバー1の投資信託です。

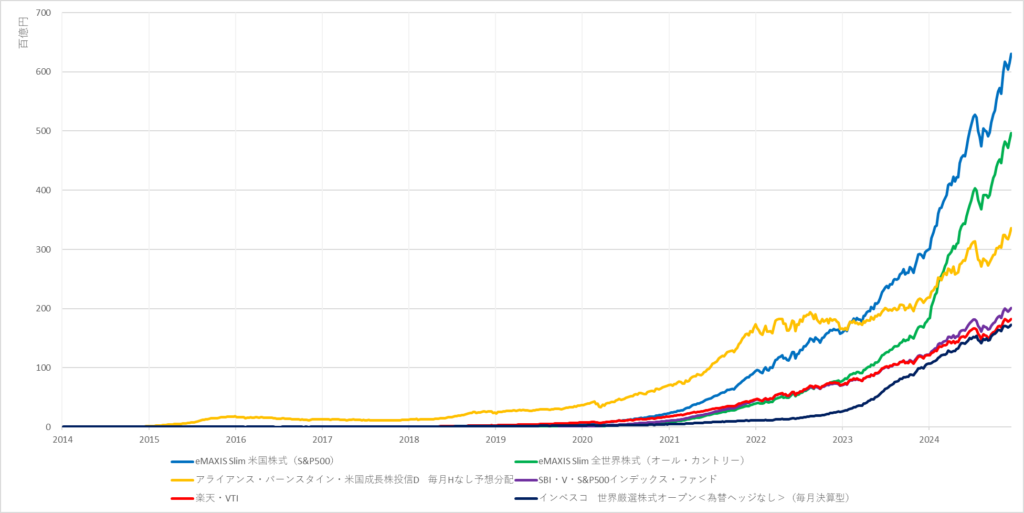

ちなみに、現在の純資産総額ランキング6位までの商品の純資産総額の推移がこちらです。

このように2023年の年初に1位に躍り出た後はずっと1位をキープしており、今後も抜かれることは無さそうです(あり得るとしても、eMAXIS Slim 全世界株式(オール・カントリー)くらい)。

そして、買われれば買われるほど固定で掛かるコストが薄まっていって、今回のように信託報酬も下がっていくため、この好循環は続いていくでしょう。

NISAだと乗り換えも難しいから、なおさらね

なぜ S&P500 なのか

また、eMAXIS Slim 米国株式(S&P500)だけでなく、eMAXIS Slim 全米株式も引き下げとなり、こちらも年率0.07700%~0.08140%(現在は0.09350%~0.09372%)と、かなり安く(というか上限はS&P500と同じに)なっています。

名前がややこしいのですが、eMAXIS Slim「全米」株式は2023年9月に設定されたばかりで、同様のベンチマークでは楽天・全米株式インデックス・ファンド(楽天・VTI)が有名です(現在の純資産総額ランキングでも5位につけています)。

どちらも米国企業の時価総額加重平均に変わりはないのですが、S&P500の500銘柄に対し、VTIは約4,000銘柄と比較的、小型株も含んでいる(だから「全米」株式というネーミングになっている)のが特徴です。

(とは言え、時価総額加重平均であるがゆえに、この3,500銘柄の影響は小さいです)

むしろ、数年前まではこちらの方がメジャーだったくらいで、それからのパフォーマンスがたまたまS&P500>VTIだったのと、楽天・VTIに続く商品(他社の追従)が遅れたところにNISAが重なったのが不運だったと思います。

(下記のS&P500の話はVTIにも当てはまるので、乗り換えまではしなくて良いと思います)

-

-

なぜ全米株式はダメになったのか~全米株式と米国株式の違い~

続きを見る

また、S&P500は非常に歴史が長く、指数(と為替)のデータをもとに4%ルールをはじめ、様々なシミュレーションができるのも特徴です。

それで言うと、NASDAQ100やオルカン(MSCI ACWI)も十分な期間の(リーマンショックとITバブル崩壊の時期を含む)データはあるのですが、とりわけ取り崩しに関してはS&P500がダントツで安定しています。

-

-

【完全保存版】〇%ルールの成功率~過去37年の全パターンを徹底検証~

続きを見る

特にNISAは、(税金を考えると)最後に取り崩す枠なので、引退後(の運用先として適切か)まで視野に入れて商品を選ばなければならず、そうなるとやはりS&P500が頭一つ抜けていると思います。

NISAでNASDAQ100やFANG+などを買って引退前に乗り換えると、枠がもったいないからね

特定口座でも eMAXIS Slim 一択なのか

しかし、特定口座の場合はどうでしょうか。

この場合、eMAXIS Slim シリーズのような無分配の(配当を内部で再投資する)投資信託がベスト、というわけでは実はありません。

というのも、分配金が無いと本来、特定口座(で海外株式)なら可能なはずの二重課税調整(外国税額控除)が出来ずに外国税が取られっぱなしになる、というデメリットがあり、

配当金に対する課税(国内税)の繰延べが出来る、というメリットと天秤にかける事になるのですが、特定口座の保有期間(NISA→特定の順で積み立て、特定→NISAの順で取り崩し)を考えると多くの場合、前者の方が大きくなるからです。

(詳しくは下記の記事をご覧ください)

-

-

信託報酬0.11%のNASDAQ100が爆誕~成長投資枠はこれ一択か?~

続きを見る

しかし、これはあくまで、分配なしと分配ありのコストが同じだったら、という前提です。

実は、eMAXIS Slim米国株式(S&P500)の分配あり(ETF)バージョンである、MAXIS米国株式(S&P500)上場投信(銘柄コード:2558)は実質コストで上回っています。

例えば、配当込みリターンを年率8%、配当利回りを1%とした場合、コストを加味しなければ損益分岐点(無分配の投資信託が有利になるまでに必要な年数)は22年ですが、

上記のコストを含めて計算すると、これが11年にまで縮まります。

しかも、これは現在のコストですから、1月25日にeMAXIS Slim 米国株式(S&P500)の信託報酬が引き下げられて以降はもっと縮まることが予想されます。

そう考えると、やはり今は特定口座でも(NISAほど絶対ではないものの)無分配の投資信託の方がベターな気がします。

ETFの方も後から引き下げられるかもだけど、多くの人が買って価格競争に晒されている投資信託の方が安心できるわね

唯一の例外

とは言え、全てで eMAXIS Slim 米国株式(S&P500)一択、というわけではありません。

その例外とは、iDeCoです。

理由は、iDeCoにはスイッチングがあり、NISAのように非課税枠をロスしたり、特定口座のように税金を先払いしたり、といったデメリットが無く乗り換えが可能だからです。

ですので、現役時代(拠出中)はもっとハイリターンを狙って運用をして引退時期、もしくはその10年前くらいから「悪くない」時期を見計らってS&P500に乗り換えれば「美味しいとこ取り」が出来ます。

(タイミングが難しければドルコスト平均法ならぬドルコスト移行でもいいと思います)

-

-

投資信託の乗り換えについて~50代から必須に!?~

続きを見る

とは言え現状、iDeCoでS&P500を超えるリターンを狙えるのはNASDAQ100しか無く、取り扱っている金融機関もマネックス証券とauアセットマネジメントの二社しかありません。

しかし、二社とも eMAXIS Slim 米国株式(S&P500)と 全世界株式(オール・カントリー)も取り扱っている上、他のラインナップも申し分ありません。

(それでも変えたければ途中での変更も可能です(しかもNISAと違い購入後の資産も移動))

-

-

iDeCoはどこの金融機関が良いか~証券会社5社を徹底比較~

続きを見る

iDeCoについては先月から会社への申請が不要になり、今後も上限額の引き上げが予定されており、ますます重要度が上がりそうですから、しっかりと計画を練っておきたい所です。

NISAのついで(おまけ)というより両刀って感じになりそうだね

それでは皆様、よきフィットネスライフを〜🏃♀️