こんにちは〜🌤️おりおりです🙋♀️

資産を使い切れるのは会社員の特権!?

前回、会社員特有の手厚い保障の一つ、厚生年金についてお話しましたが、やはり(老齢)年金受給額の多さが一番の魅力でしょう。

-

-

厚生年金を生かす~会社員最大のメリット!?~

続きを見る

年金の最大のメリットは、何と言っても死ぬまで(寿命が100歳だろうが120歳だろうが)安定して続く収入です。

資産の取り崩しで一番難しいのが、自分が何歳まで生きるのか分からない(長生きに備えておく必要がある)ことで、その結果、多くの場合で資産を残したまま死ぬことになります。

遺産を残す事自体は悪いことではないのですが、その分早く引退できるならそれに越した事は無いと思います。

理論上、何歳まで生きても大丈夫な状態(4%ルール)にするのと、使い切っても良い前提とでは、必要な資産額も、そこまで到達するのにかかる時間も、大きく変わってきます。

-

-

格言から学ぶ投資術~投資の鉄則~

続きを見る

このとき、受給額の多い年金(特に繰下げ受給した場合)があると、受給開始した後は資産がゼロになっても生活出来るため、俄然計算がしやすくなります。

これが個人事業主だと国民年金のみになるため、とてもじゃないですがそれだけで生活するのは苦しく、

自分で法人を持っている人も社会保険料は(厚生年金を厚くすると健康保険料も上がり、会社負担分も自分持ちのため)最小化するのが一般的でしょうから、(加給年金はありますが)受給額は国民年金のみの場合とそれほど変わらないでしょう。

会社員も、本来給料として支払われるはずのお金の一部が社会保険料(の会社負担分)に回っている、という考え方もあるけどね

単身世帯の場合

いずれにせよ、受給額の多い厚生年金は会社員として長く(多く搾取されながらも)頑張ってきたご褒美ですから、これを生かさない手は無いと思います。

ここでは、前回も紹介した日本年金機構のサイトで紹介されている平均の年金額(国民年金66,250円、厚生年金224,482円)をもとに、75歳まで繰下げ受給をする前提で計算します。

まずは単身の場合ですが、上記の厚生年金は「夫婦2人分の老齢基礎年金を含む」とありますから、配偶者の国民年金を引いて 224,482 - 66,250 = 158,232円 となります。

これを75歳まで繰下げ受給すると 158,232 × 1.84 = 291,147円 になり、一人暮らしには十分な金額でしょう。

この金額を基準として、75歳までは(同じペースでの)資産の取り崩しで繋ぎます。

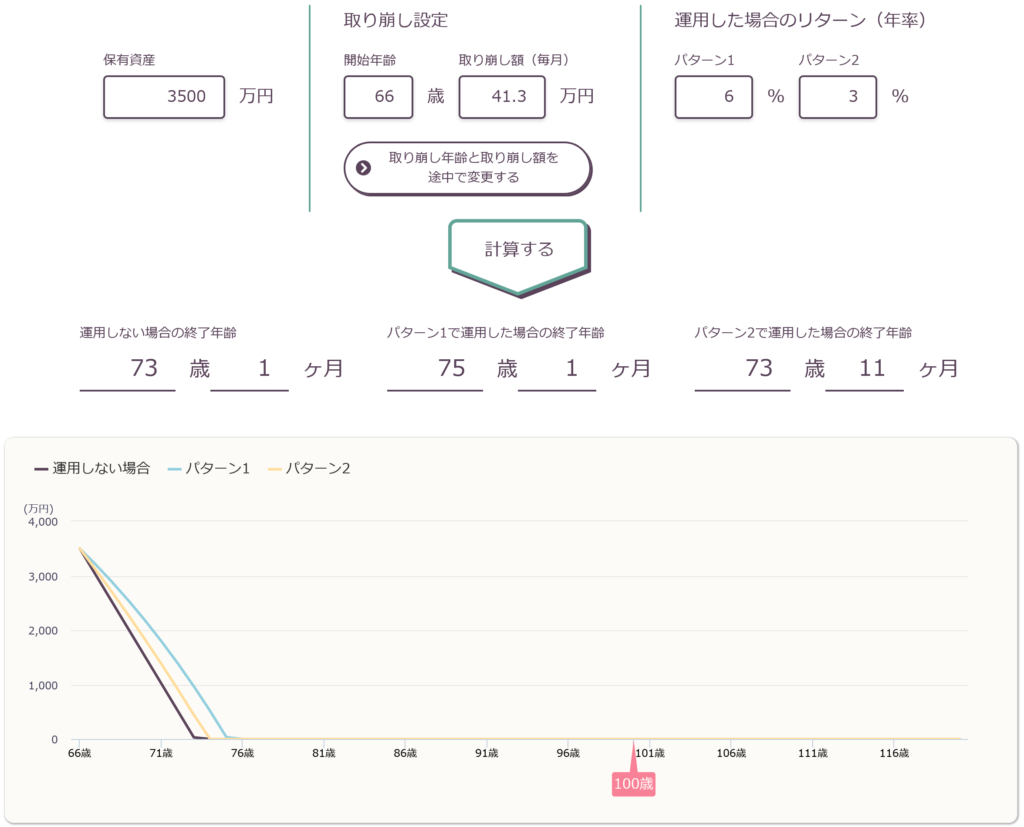

資産額をいくらとするかですが、ここではざっくり3,500万円とします。

これは、新NISAの生涯限度額1,800万円を年利6%で、月7.5万円ずつ20年間かけて埋めた直後の資産額とほぼ同じです(埋めるペースが遅ければ遅いほど資産額は大きくなります)。

この資産を75歳で使い切るように取り崩すとこうなります。

年率6%では、ちょうど60歳から取り崩しを開始して良い、つまり60歳でFIREが可能というわけです。

この場合、60歳~75歳の間は収入ゼロ(扱い)だから、住民税非課税世帯になるわね

夫婦二人世帯の場合

次に夫婦二人世帯の場合ですが、ここでは上記の厚生年金の例(224,482円)をそのまま使います。

こちらは1人分の厚生年金+2人分の国民年金なので、専業主婦(夫)または扶養内のパート(第3号被保険者)に該当しますが、この場合でも少なくとも結婚前に働いていた時の分の厚生年金はあるでしょうから、実際はもう少し多くなるとは思います。

先ほどと同様、75歳まで繰下げ受給した場合、224,482 × 1.84 = 413,047円 になります。

かなり贅沢な暮らしや、余剰資金を貯めて大きな旅行なども出来そうですね。

ただし、その分75歳までも同じ水準となると、資産が持つ年数もかなり短くなります。

逆算すると取り崩しを開始できる(引退できる)のは66歳、ということになりますから、(10年20年後はこの年齢でも平均から見れば十分早期なんでしょうけど)これまで頑張ってきたご褒美の期間としては少し寂しい気もします。

早い人だと60代から認知症が始まったり身体に何らかの支障が出始める場合もありますし、お金を幸福に変換するためには健康である必要もありますから、60歳と66歳の違いはただの6年ではないかも知れません。

ただし、この国民年金の第3号被保険者というのは、(単身世帯から見れば)ある意味、保険料を払わずして受け取れるようなものですし、

扶養内のパートなら税金も掛からない上に自分のNISAもありますから、3,500万円(1,800万円+運用益)と言わず、元本をもう少し積み上げる方向で考えても良いかも知れません。

(完全な専業主婦(夫)で2人分のNISAを使う場合は、贈与税に要注意です)

-

-

妻(夫)のNISAを使うと違法に!?~夫婦間でも贈与税が発生~

続きを見る

例えば、月7.5万円ではなく月10万円を20年間積み立てた場合(元本2,400万円、年利6%運用益込みで約4,600万円)であれば、61歳から取り崩しが可能な計算になります。

積み立てが大変な分、リターンも大きくなるね

年の差夫婦世帯の場合

最後に、夫婦で年の差があった場合です(先ほどの例は同い年が前提)。

ここでは、主たる生計者(厚生年金がある方)が10歳年上とします。

この場合、厚生年金の特権の一つである、加給年金が主たる生計者が65歳~74歳の間は加算されます。

その金額は、生年月日が昭和18年4月2日以後であれば年額で397,500円(月額で33,125円)ですから、単身の場合(158,232円)にこれを加えると65歳~74歳の間の年金額は191,357円になります(75歳以上は先ほどと同様、224,482円)。

ここで要注意なのが、加給年金は年金繰下げ期間中は受け取れない上に、(繰下げ受給開始後に配偶者が60歳未満であったとしても)加給年金は増額にならないため、よほどの事情が無ければ繰下げ受給はしない方が良さそうです。

ただし、繰下げは国民年金と厚生年金で別々に申請でき、加給年金は厚生年金に紐づいているため、国民年金のみ繰下げ受給を行うという手は使えます。

ですので、この方法を使い、配偶者は繰り下げを行わない場合、65歳~74歳の間の年金額は 158,232 - 66,250 + 33,125 = 125,107円(厚生年金+加給年金)、75歳以降の年金額は158,232 +(66,250 × 1.84)= 280,132円(厚生年金+国民年金(増額))となります。

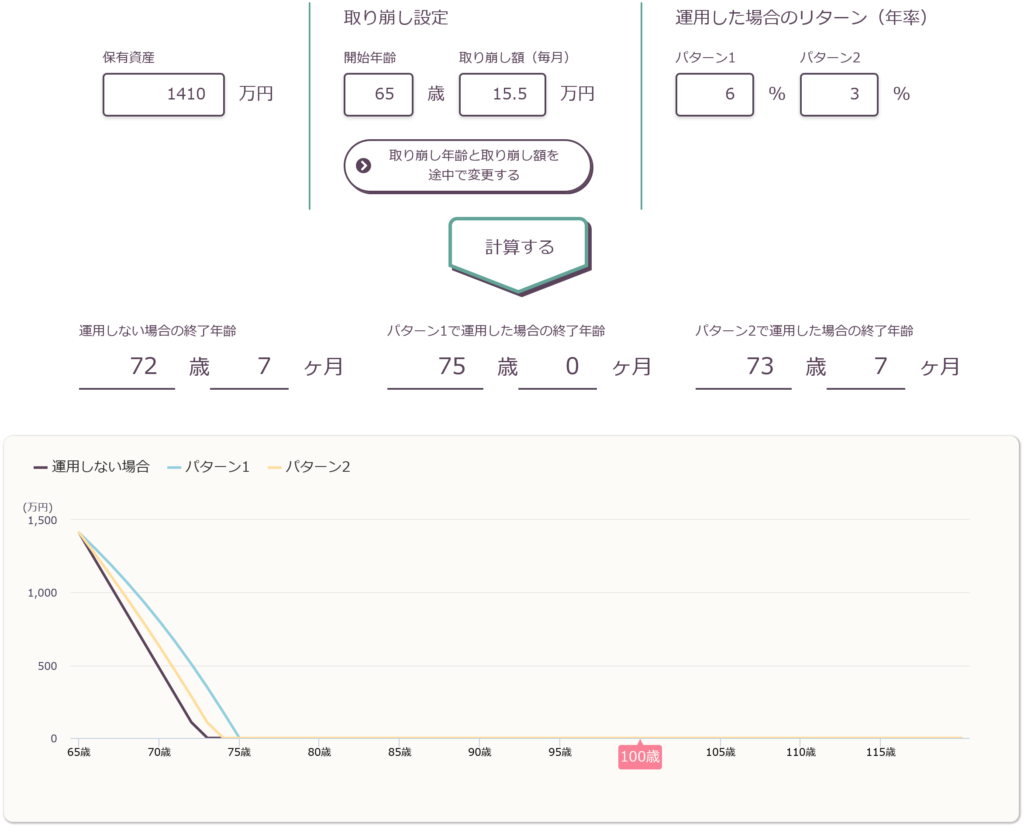

この75歳以降の年金額を基準に、先ほどと同様に3,500万円の資産で取り崩しを行うのですが、今回は65~74歳の間も年金があり、この間はその差額 280,132 - 125,107 = 155,025円 だけで済むため、それも考慮するとこうなります。

(野村アセットマネジメント)

(野村アセットマネジメント)

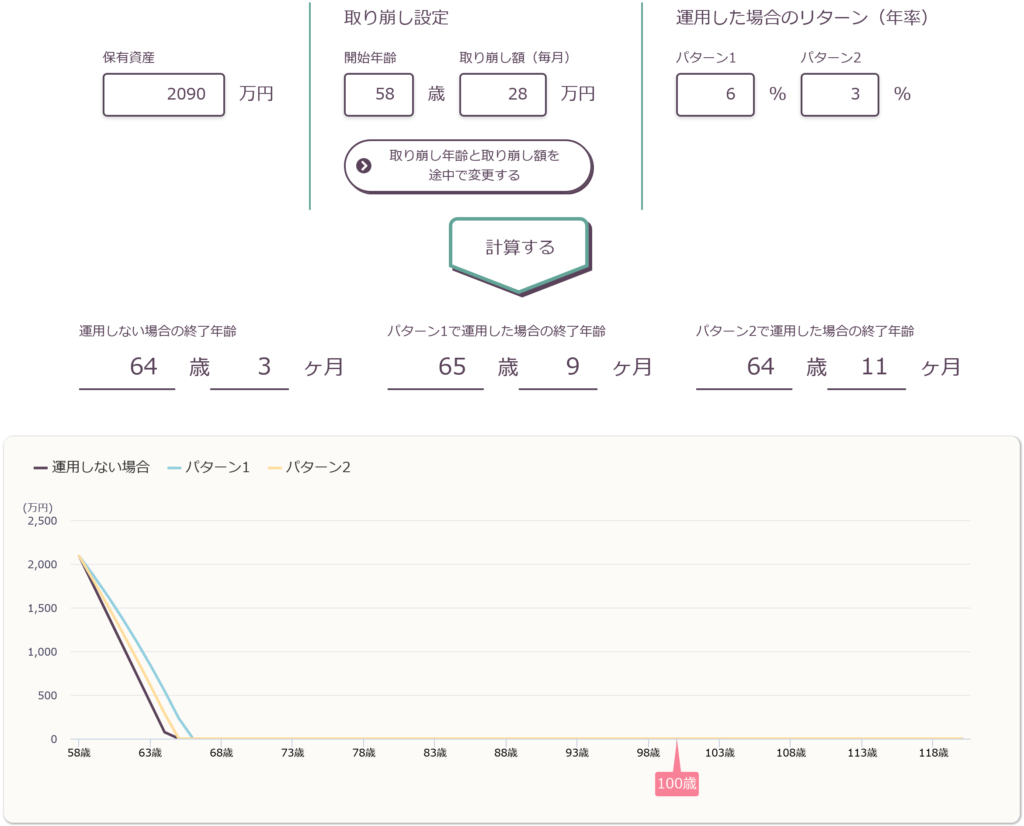

65~75歳で15.5万円ずつ取り崩してちょうど使い切れる資産額を逆算(資産額を変えて終了年齢が75歳になるように調整)し、64歳までは3,500万円からその資産額(1,410万円)を引いた残り(2,090万円)を28万円ずつ取り崩す計算です。

その結果、58歳から取り崩しが可能となりましたが、月28万円(先ほどの単身の例(29.1万円)よりも少ない)ですから、FIREというには少し物足りないかも知れません。

もちろん、これは引退後から死ぬまで全く同じ金額を受け取り続ける想定ですから、実際は(お金の使い道が多い)若いうちに多く振り分けた方が良いでしょうし、取り崩しの場合は必ずしも毎月一定額にする必要もないですから、

あくまで何歳くらいで引退できるかの目安として、資産形成のモチベーションにすると良いかと思います。

引退まであと何年、と具体的なゴールが見えていたら頑張れそうね

それでは皆様、よきフィットネスライフを〜🏃♀️