こんにちは〜🌤️おりおりです🙋♀️

繰下げ受給の欠点

公的年金の受給額がある程度あって、繰下げ受給を使えば老後の計算がかなりしやすくなります。

年金だけで生活費が賄えれば、長生きリスクを考慮しなくて良く、資産を無駄なく使い切れる可能性が高まるからです。

会社員(または公務員)で長く勤めてきた人ならなおさら、生活費どころか余暇も楽しめるくらいの金額になる人も多いかと思います。

-

-

厚生年金+新NISAでFIRE~何歳で引退できるか~

続きを見る

ですが、これには一つだけ大きな欠点があります。

それは、繰下げ受給をすることで税金と国民健康保険料(または後期高齢者医療保険料)+介護保険料が増えることです。

また、年金受給が開始するまでの間の公的年金等控除(年間で60~64歳は60万円、65歳以上は110万円まで非課税)の枠が無駄になってしまいます。

(年金以外の所得が無い場合、これに基礎控除(所得税は48万円、住民税は43万円)を加えた額までが非課税)

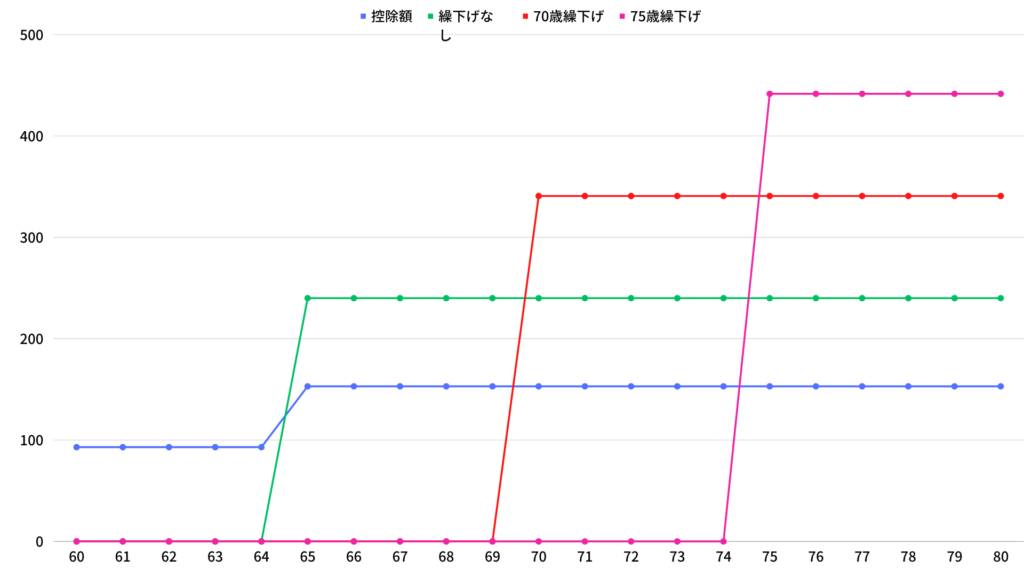

例えば、繰下げ前の年金額が月20万円(年240万円)の人の場合、控除と年金額の関係はこのような感じになります。

ここでの控除額(青色のグラフ)の方が高いゾーンが多いほど無駄が多いことになり、繰下げをすればするほど、使わない控除額が多くなる分、後でのしかかる税金等も多くなるイメージです。

90歳以上まで生きたらトータルで払う税金はかなりの差になりそうね

iDeCoで控除を埋める

これも長生きリスク回避のためのコスト、と割り切る考え方もありますが、できれば控除は最大限享受したい(税金等は出来るだけ下げたい)のが心情でしょう。

そこで登場するのがiDeCoの年金受け取りです。

iDeCoと言えば、積み立て(掛金拠出)時に所得控除がある代わりに出口で課税されるのが特徴ですが、その出口での課税を、この余っている控除を使って減らす作戦です。

繰下げ受給した公的年金にかかる税金等を直接下げる方法はありませんが、その代わりにiDeCoへの課税を減らして、トータルで見れば税金を最小化することが出来ます。

ただし、もともとiDeCoを一時金でも非課税で受け取れる(退職所得控除額の範囲内に収まる)場合はこの限りではありませんが、

年金額が多い(繰下げをすることで年金だけで余裕になる)人は得てして会社の退職金もあったりする(退職金で退職所得控除額が使われる)ため、相性は良さそうです。

そうでなくても、iDeCoの積み立て期間が長い人であれば、例えば月2.3万円を年利6%で20年間積み立てると運用益込みで1,000万円を超えますから、退職所得控除額(40万円 × 20年 = 800万円)だけでは足りません。

蛇足ですが、この条件だと21年になると約94万円増える計算なので、現行の退職所得控除額(20年目以降は1年あたり70万円)であっても、長ければ長いほど控除からはみ出す額は増えます。

ただでさえお得なiDeCoをさらにお得に出来るんだね

控除に入りきらない分は全て一時金で

このiDeCoの年金受け取りで公的年金等控除を埋める方法なのですが、年金受け取りのみでなく、一時金+年金の併用を強くおすすめします。

(iDeCoに使える)退職所得控除額がある場合はもちろんなのですが、仮にゼロだとしても控除を超えた分についての扱いが年金受け取りと一時金受け取りでは全く違うからです。

一時金受け取りの場合、退職所得控除額を超えた分も2分の1が所得として計算され、国民健康保険料と介護保険料の計算には含まれない、という特例があります。

(逆に年金受け取りで控除額を超えた場合、ほぼ全額が所得となり、国民健康保険料なども増えます)

さらに、年金受け取りの額を抑えることで住民税非課税世帯に入れるというメリットもあります(iDeCoなら自分で受取額を決められるのでギリギリで入ることも可能)。

-

-

住民税非課税世帯とは~年金繰上げ受給で対象に!?~

続きを見る

もう一つ付け加えると、iDeCoの年金受け取りは受給開始時点で運用が止まる(利確になる)ため、一時金で受け取って特定口座に入れて少しずつ取り崩すのに比べて、若干の機会損失があります。

以上から、退職所得控除額に関わらず、控除の範囲内で年金受け取りをして、残りは全て一時金で受け取って特定口座に入れるのが良いかと思います。

どちらの控除も余っている場合は、(運用を考えると)一時金にした方が良さそうだね

3パターンの受け取り方

iDeCoの一部を年金受け取りにするのは良いのですが、細かく言うと実は受け取り方が3パターンあります。

その理由は、公的年金等控除額が60~64歳(60万円)と65歳以上(110万円)で異なり(控除額が変わることで住民税非課税世帯のラインも変わる)、iDeCoの年金受け取りの金額は途中で変更できないからです。

具体的にはこの3つになります。

1つ目は、どの期間も税金等が発生しない代わりに、65~75歳は一部の控除が無駄になる。

2つ目は、無駄になる控除が無い代わりに、60~64歳の間は多少の税金等が発生する。

3つ目は、どの期間も税金等が発生せず無駄になる控除も無い代わりに、60~64歳の控除は全て無駄になる、といった感じで一長一短です。

個人的には、どれを選んでも(余った分を一時金で受け取った場合の)退職所得控除額を超えるのであれば2つ目が、2つ目だと退職所得控除控除額が余る、という場合は3つ目が良いかと思います。

その理由としては、受け取り期間が長ければ長いほど、(開始時に利確されることによる)運用の機会損失が増える、というのもありますし、

退職金がある場合、退職金を受け取ってからiDeCoを受け取るまでの期間が長い方が退職所得控除額が大きくなるからです。

良く言われる、退職金が先だとiDeCoの受け取りを20年以上開ける必要がある(19年ルール)というのは、19年以内だと退職所得控除が「満額」適用されない、というだけで段階的には増えていくため、それ以下でも開けられるに越した事はありません。

(もちろん、もし退職金を65歳で受け取れるのであれば60歳でiDeCo受け取り一択です)

-

-

iDeCoの控除について~どれだけ節税出来るか~

続きを見る

ただし、最低額(月額5,000円)でも掛金を拠出しないと退職所得控除控除の年数にはカウントされず、公的年金に加入していないと拠出できないので要注意です(拠出も受け取りもせずに運用を続けるのは可能(最大75歳まで))。

60歳以上でも厚生年金なら働いていれば入れますが、国民年金は原則加入できないため(任意加入制度を使えば未納期間分のみ可能)、引退後は難しいです(自分で資産管理法人などを立てて厚生年金に加入する手もありますが、費用を考えると割に合わないと思います)。

蛇足になりますが、19年ルールの方には拠出も受け取りもしていない期間も含まれるそうなので、55歳までに退職金を受け取った人なら受け取りまで20年開けるのは(勤続中かつiDeCoに拠出していた年数分が復活するので)アリかも知れません。

75歳で多額のお金を受け取ることの是非もあるから微妙な所ね

まとめ

このように、一部例外はあるものの、ほとんどの場合(退職金がある場合は特に)iDeCoの受け取りを非課税で行うのは不可能でしょうから、

年金の繰下げ受給で空いた公的年金等控除(+基礎控除)の枠をiDeCoで(一部、年金受け取りにして)埋める、という方法は有効かと思います。

この方法の本丸は(ある程度、年金額がある人が)繰下げ受給をすることで、それ以降の生活を(年金だけで)担保できることです。

ですので、(年金受給開始以降は枯渇しても良いので)NISAやiDeCoの一時金で受け取った分も取り崩しの計算が立てやすくなりますし、精神的にも良いと思います。

これを他の方法でやるには、4%ルールか配当金(で生活するのに必要な資産額まで貯める)、もしくは民間の終身タイプの個人年金保険しか無いですが、いずれもかなりの元手が必要になります。

(やるなら、iDeCoで終身年金にスイッチングする方法が一番コスパが良さそうです)

-

-

iDeCoを終身年金で受け取る方法~死ぬまで受け取れる~

続きを見る

(結果的に)自分で取り崩した方が良かった、となる可能性もありますが、特に老後の後半は穏やかに、と考えるのであればこの「年金繰下げ受給+iDeCo」はかなり良い方法かと思います。

ボケても(元本を)使い込んだり騙し取られたりする心配が無いのも年金の良い所だね

それでは皆様、よきフィットネスライフを〜🏃♀️