こんにちは〜🌤️おりおりです🙋♀️

退職金増税&年金改悪

ここ最近、退職金の増税(退職所得控除の見直し)と年金の改悪(加入期間延長・受給額減少)という悪いニュースが立て続けに起きましたが、

奇しくも両方とも老後資金に直結する内容なので、(まだ確定ではないものの)老後のための貯蓄について今一度考え直す、良いきっかけになると思います。

ちょうど、老後2,000万円問題と同じような感じでしょうか。

-

-

老後資金について~老後2000万円問題!?~

続きを見る

これも、(今の老後世代が現役の頃は)終身雇用が当たり前だったため、退職金や企業年金が潤沢にある人が多く、その平均支出額と平均寿命で計算したからこその(公的年金と比較しての不足分の)金額なのであって、

(今の老後世代は貯蓄があるから使っているだけで)貯蓄が無ければ無いなりの生活になるので、(さすがに国民年金のみでは厳しいでしょうけど)貯蓄が2,000万円なければ生活が困窮する、というのは少々大げさかと思いますが、

結果的に世の中が、老後に備えて貯蓄すべき、という流れになったので良かったのかも知れません。

今回の件をざっとおさらいすると、退職所得控除に関しては現状、20年以下が1年あたり40万円なのに対して20年超だと1年あたり70万円になっているのを、

(成長産業への転職を促す、という名目で)差を無くし、恐らく便乗して増税(一律60万や50万ではなく、40万円(ないしはそれ以下))になると思われる、というもので、

年金に関しては、(少子高齢化で)良くなる要素が無いため、改悪はもはや恒例行事と言ってもいいかも知れません。

ちなみに、退職金への増税も今に始まったものではなく、過去にも、勤続年数が5万円以下の場合、300万円を超える部分は1 / 2 にならなくする、など細かい増税はありました。

(こちらは、わざと給料を低く抑えて会社に貯めこみ、定期的に退職金として受け取って関連会社に転職、を繰り返す、という節税スキームを防ぐ狙いかと思われます)

実際、退職所得控除を気にして転職をためらう人なんてほとんど居ないから、増税のための詭弁みたいなものだね

社会保険料からは逃れられない

年金について今回のニュースでは国民年金の加入期間が40年→45年(もしくは国民年金の受給額が満額で年額78万円弱→60万円程度)と言われていますが、それだけでは足りず、一部を厚生年金から補填する、という話も出てきています。

そうなると当然、厚生年金の財源も増やさなければならなくなるのですが、現状でも社会保険料(厚生年金保険料+健康保険料)は給料の約15%(会社の支払い分も含めると約30%)と言われており、これ以上増やすと反発が必至だからなのか、

加入者の範囲を拡大する方向で検討されているようです。

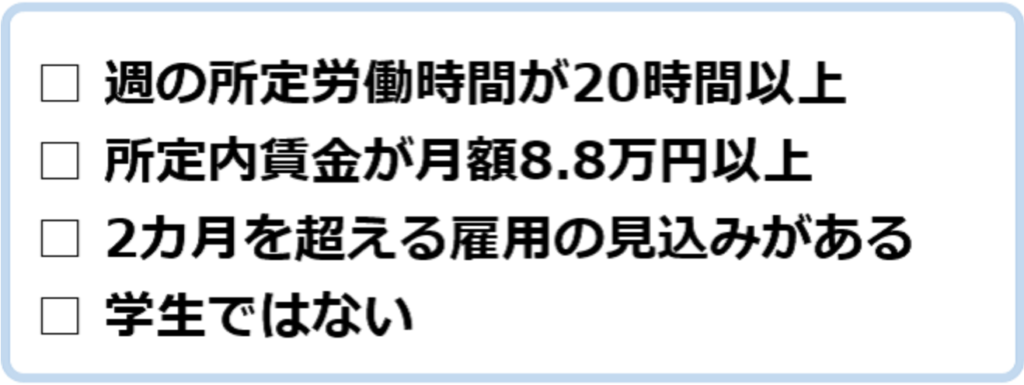

具体的には今まで扶養(いわゆる130万円の壁)の範囲内で働いていたパートタイム労働者も、自分で社会保険に加入するように(扶養から外れるように)なる、というものです。

短時間労働者に対する健康保険・厚生年金保険の適用拡大のご案内|日本年金機構

現在、社会保険(厚生年金保険・健康保険)の加入対象はこのようになっており、この対象に入ると社会保険に加入することが義務付けられます。

ですので、配偶者など(が加入している社会保険)の扶養に入れる条件(一般的には年収130万円未満)であっても、社会保険に加入せずに扶養に入る(実質、自己負担ゼロ)、という選択をすることは出来ません。

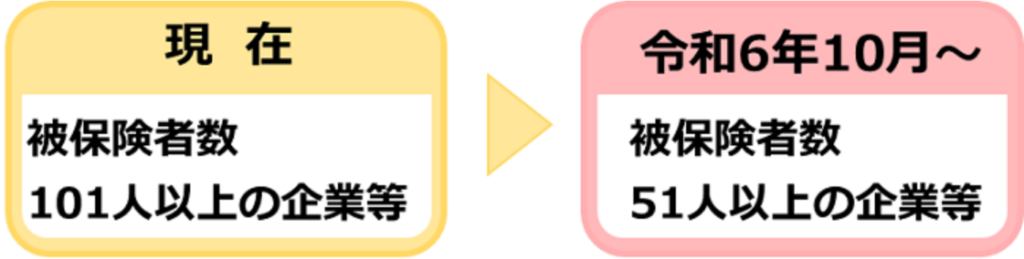

現時点で確定しているのは、例外となる小規模事業所の条件の厳格化(被保険者数の減少)だけなのですが、今後は労働時間や賃金の条件も見直しに、

はたまた(パートと業務委託契約を結ぶ、などで社会保険料の支払いを逃れる会社も出てくるでしょうから)個人事業主も対象になる、とも言われています。

(ほぼ全ての労働者が社会保険に加入必須になる)

ちなみに、こうなるとマイクロ法人と個人事業主の二刀流による社会保険料削減スキームも(分けたところで個人事業主の分の社会保険料も合算になるので)潰れることになります。

-

-

マイクロ法人と個人事業主の二刀流~自営業・フリーランスの節税策~

続きを見る

そもそもこの扶養というのが歪な制度で、1円も払っていないのに健康保険のメリット(3割負担や高額療養費制度など)も、(扶養者分とは別に)年金の受給権も得られるのは(フルタイムの共働きや、個人事業主の妻などから見たら)不公平、というのも一理ありますし、

それを是正する方向は良いと思うのですが、その代わりに平均化して正社員(扶養者も含む)の社会保険料も下がってくれれば納得なのですが、

(少子高齢化による財源不足の受け皿として使われて)社会保険料自体はそのままになりそう、というのが(サイレント値上げみたいな、分かりにくい負担増で)むずがゆい所です。

ある意味、退職所得控除の見直し(による便乗増税)と同じね

新NISA&iDeCoで備える

このように、負担は増えながら、受け取れる(退職金と年金の)金額は減る一方なのですが、対策としてはやはり、自分で貯蓄するしかないと思います。

もちろん貯蓄が無かったとしても、老後も働けば良いだけ(恐らく日本国民の結構な割合はそうなるでしょうし)ですが、できれば最後くらいはお金や時間に縛られずに自由に生きたいと思う人が多いでしょう。

そのための貯蓄ですが、大きく後押ししてくれるのが新NISAです。

一人1,800万円(夫婦で3,600万円)まで非課税で運用出来るようになるわけですから、使わない手はないと思います。

また、一般的には(退職所得控除の改悪の影響で)陰りが見えたと思われているiDeCoも、個人的にはむしろ重要性が増したと思っています。

たとえ退職所得控除が無かったとしても、年金として現役時代との所得差をならす(税率を下げる)ことができ、何より税金を繰延べできる(その分も運用に回して増やしてから払える)というメリットがある限り、金銭面ではNISAと比べても優位なのは揺るぎないですし、

老後資金が必須になればなるほど、(自由だとしても、どのみち使えないので)資金ロックのデメリットが薄まります。

むしろ、万が一、自己破産しても守られる(差し押さえ対象にならない)、というのは安心材料とも言えるでしょう。

そう考えると、今回の退職所得控除の影響を最も受けたのは小規模企業共済なのかも知れません。

-

-

小規模企業共済・経営セーフティ共済~節税=お得とは限らない!?~

続きを見る

こちらはiDeCoほどの資金ロック性は無い(廃業や任意解約(20年以上)で、60歳未満で受け取ることも可能な)代わりに、自分で運用が出来ず、利回り(予定利率)は現在、1%となっています。

iDeCoと同様に、受け取り時は退職所得控除を受けることが出来るのですが、こちらはある意味、これが本命と言っても良いでしょう(これに対して、iDeCoは(自分で運用しての)運用益非課税が本命で、控除はおまけ)。

これが縮小してしまうと、お金を預ける(自分で運用できるお金を減らす)デメリットに見合うメリットが本当にあるのか、(安定性をどう評価するかにもよりますが)バランスが崩れてしまうかも知れません。

NISAとの比較で、iDeCoはある意味上位互換だからいいけど、小規模企業共済は自分で運用できないデメリットが相対的に大きくなってしまうね

老後資金の最適解は?

以上を踏まえて、(人によるところを無視して、あえて1つの答えを出すなら)会社員でも個人事業主でも、まずiDeCoを限度額までやって、その上で残りを(可能な限り)新NISAで投資をするのが良いかと思います。

(個人事業主は限度額が高いですがその分、公的年金が少ない(必要資金が多い)ため)

その理由は先述の通り、年々、老後資金の重要性が増すほど(どのみち手を付けられないので)iDeCo(の資金ロック)のデメリット性が減っていくことと、新NISAは挽回が効くからです。

つみたてNISAの場合、上限は年間40万円ですが、今年やらなかった場合、来年に始めようと思っても今年の枠はもう使えませんでした。

しかし、新NISAでは生涯投資枠が一人1,800万円と決まっているため、(収入が増えたりして)後から始めようと思っても、(年間360万円までなら)遡って埋めることができます。

これに対してiDeCoは、つみたてNISAと同じく、遡って支払いはできませんから、いわば生涯投資枠は、(65 - 始めた年齢)× 年間拠出上限額、みたいなものです。

ですので、出来るだけ早く始めてしまった方が良いのです。

とは言え、20代の人(そもそも金融投資すること自体が最適かどうか微妙)や、投資に回せるお金がiDeCoの掛金限度額より低かったり、高くてもほとんど残らない場合(資金ロックのリスクが高い)は例外になるように、

人による所は多々あるため、このことも頭に入れながら、自分にとっての最適解を見つけると良いと思います。

自分が納得する方法で、出来るだけ早く始めたいわね

それでは皆様、よきフィットネスライフを〜🏃♀️