こんにちは〜🌤️おりおりです🙋♀️

最高税率は20%を超える

iDeCoの出口課税の仕組みを見ていると、元本や利益の金額によっては特定口座より損になる可能性もあるのでは、という疑問が湧いてきます。

それは、退職所得が超過累進課税(金額が多いほど税率が上がる)だからです。

計算方法・計算式

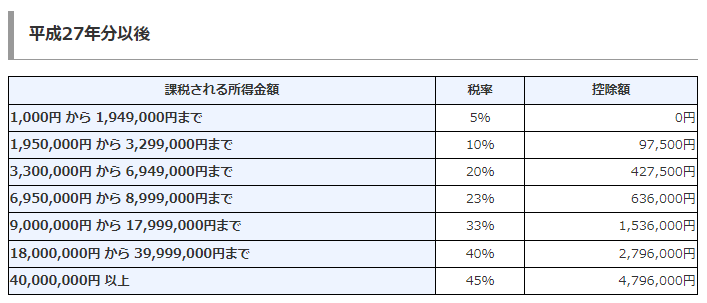

課税される所得金額(1,000円未満の端数金額を切り捨てた後の金額です。)に対する所得税の金額は、次の「所得税の速算表」を使用すると簡単に求められます。

※ 平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。

No.2260 所得税の税率|国税庁

理論上の最高税率はこの所得税の45%(+復興特別所得税0.945%)に住民税(所得に関わらず、ほぼ10%固定)を加えて55.945%になります。

退職所得は退職所得控除を超えた分も半分ですが、それを加味しても 27.9725% となり、特定口座の税率 20.315% を超えます。

ですが、結論から言うと、現実的にここまで税率が上がることはまずあり得ないため、心配は無用です。

まず、上記の税率45%というのも、所得が4,000万円以上になったら45%になる、というわけではなく4,000万円を超えた部分「のみ」が45%です。

(1,800~4,000万円の部分は40%、900~1,800万円の部分は33%と下がっていき、それを考慮したのが上記の「控除額」です)

実際、所得が5,000万円の場合、所得税額は 50,000,000 × 0.45 - 4,796,000 = 17,704,000円 なので、税率は 17,704,000 / 50,000,000 = 35.408% です。

しかも、退職所得の場合、35.408 / 2 = 17.704% というわけではなく(税率が半分になるわけではなく)、所得が 5,000 / 2 = 2,500万円 になるので、

所得税額は 25,000,000 × 0.4 - 2,796,000 = 7,204,000円 で、税率は 7,204,000 / 50,000,000 = 14.408% です。

これなら住民税5%(住民税は所得が半分扱いなら税率も半分になる)を足しても19.408%ですから、もし仮に退職所得控除を超えた部分が5,000万円だとしても、特定口座よりも安いということになります。

では実際、どこまで資産が増えたら損になるのか、また、そんなことが起こり得るのか、見ていきましょう。

理論上は特定口座より損になる可能性はあるけど、実際どのくらいで損になるのか気になるわね

iDeCoと特定口座の損得ライン

まず、どこまで資産が増えたら損になるのか、ですが、先ほどの計算方法で金額を上下させてみましょう。

| 利益 | 税額(iDeCo) | 税率(iDeCo) | 税金(特定口座) | 税率(特定口座) |

|---|---|---|---|---|

| 1,000万円 | 1,084,522円 | 約10.845% | 2,031,500円 | 20.315% |

| 3,000万円 | 4,985,694円 | 約16.619% | 6,094,500円 | 20.315% |

| 5,000万円 | 9,855,284円 | 約19.711% | 10,157,500円 | 20.315% |

| 5,500万円 | 11,126,284円 | 約20.230% | 11,173,250円 | 20.315% |

| 6,000万円 | 12,397,284円 | 約20.662% | 12,189,000円 | 20.315% |

| 1億円 | 23,075,784円 | 約23.076% | 20,315,000円 | 20.315% |

| 3億円 | 79,020,784円 | 約26.340% | 60,945,000円 | 20.315% |

こうしてみると、5,500万円と6,000万円の間が損得ラインに(これを超えると特定口座の方が安く)なることが分かります。

そして、これ以上になると、iDeCoの税率は金額が増えれば増えるほど理論上の上限である 27.9725% に近づいていくことになります。

ただし、iDeCoでは元本(拠出額)と運用益に税制上の区別はありませんから、元本部分であっても退職所得控除を超えた部分には税金が掛かります。

-

-

iDeCo=運用益非課税、は嘘!?~iDeCoの本当の節税効果とは~

続きを見る

これに対して、特定口座は利益の部分にしか税金が掛かりませんから、同じ5,000万円であっても、元本3,000万円+利益2,000万円なのか、元本1,000万円+利益4,000万円なのか、で大きく変わってきます。

ですので、元本の割合が多いほどiDeCoが不利になるのですが、拠出額には上限があり、(退職金だけで退職所得控除を使い切ったとしても)会社員は月2.3万円なので最長(20歳から65歳の45年間)でも合計で 1,242万円 しかなく、

個人事業主は月6.8万円なので最長で合計3,672万円になりますが、退職金が無いので退職所得控除(この場合は 70 × 25 + 800 = 2,550万円) が全額、iDeCoに適用されて結局、退職所得控除をはみ出す元本は 1,122万円 だけになります。

iDeCoが損になる条件は、元本1,200万+利益3,000万円以上、みたいな感じだね

年率20%の場合

では、実際にそんなことが起こり得るのか、についてですが、将来の利益なんて誰にも分からない、と言ってしまっては元も子も無いので、過去のリターンを例に極端に良い状態が続いた場合を想定してみます。

リターンは、相場が絶好調だったと言われる過去10年でS&P500(円ベース・配当込み)は約15.4%、NASDAQ100は約20%(オルカンは約12%)ですから、これを参考にします。

(iDeCoでNASDAQ100に投資できるのはマネックス証券 iDeCo(iFreeNext NASDAQ100)や auのiDeCo(eMAXIS NASDAQ100)などがあります)

蛇足ですが、証券会社最大手のSBI証券と楽天証券はiDeCoのラインナップが微妙だったり(NASDAQもそうですが、eMAXIS Slim 全世界株式(オール・カントリー)も無かったり)します(どのみち、iDeCoは完全に別管理なので(同じ画面で確認したりできないので)NISAと証券会社を合わせる必要は無いと思います)。

この結果、積み立て投資での運用益はこうなります(こちらの計算機を使用)。

| 積み立て期間 | 元本 | 運用益 (年率12%) | 運用益 (年率16%) | 運用益 (年率20%) |

|---|---|---|---|---|

| 10年 | 276万円 | 258万円 | 406万円 | 603万円 |

| 20年 | 552万円 | 1,746万円 | 3,472万円 | 6,719万円 |

| 30年 | 828万円 | 7,291万円 | 1億9,574万円 | 5億2,901万円 |

| 45年 | 1,242万円 | 4億8,596万円 | 22億1,832万円 | 105億4,181万円 |

積み立て期間10年だと年率12%→16%→20%で1.5倍ずつくらいなのに、45年だと5倍ずつ近くにもなるのが、まさに複利の力といった所です。

(逆に、個人事業主(月2.3万円→6.8万円)だとしてもそれぞれがほぼ3倍になるだけです)

さすがに、ここまでリターンが良い状態が続くと、20年~30年程度でiDeCoよりも特定口座の方が税金が安い、という状態になりそうです。

複利の力を引き出すのは積み立て金額じゃなくて、積み立て期間なのね

それでもiDeCoが良い理由

しかし、この結果を理由に、iDeCoは止めておいた方が良い、と思ったのであればそれは早計かと思います。

まず、この比較には掛金拠出時の節税効果(所得控除)および、そのお金を運用に回した時の運用益について考慮されていません。

-

-

退職控除なしでもiDeCoがお得な理由~課税額を上回るメリット~

続きを見る

特に後者については、リターン(年率)が良ければ良いほどその効果も高くなります。

とは言え、リターンが良すぎた場合、それでも相殺しきれませんが、そもそもどんなに税率が上がっても 27.9725% より高くはならない、ということを忘れてはなりません。

特定口座の税率が 20% → 30% になるだけで(一般NISA導入に合わせて 10% → 20% になった過去があるので、可能性は十分にあります)簡単に逆転しますし、(iDeCoと違って)いつでも売却できるとは言え、どちらにせよ実質的に逃げられません。

なぜなら、税率が上がると発表があった後、施行されるまでの間に一括売却したとしても、NISAにせよiDeCoにせよ少しずつ入れるしか無いので、その間の機会損失が発生するからです(そもそも埋まっていたら移行不可です)。

また、(税率が低いうちに)一旦利確して再度、特定口座で買い直す(今後の利益分にのみ改正後の税率を適用させる)としても、利確自体にデメリットがある(税金を先払いする事で運用元本が減る)ため、手取りの減少は避けられません。

そもそも、(改正が無かったとしても)普通のリターンならiDeCoの方がお得(何なら利益ゼロでも所得控除の分はお得)で、異常に儲かった時のみ(特定口座と比べると)損、という条件なら全然アリだと思います。

1億円儲かった場合は300万円損をするけど、1,000万円儲かった場合は(所得控除+運用で)300万円得をする、なら御の字だね

それでは皆様、よきフィットネスライフを〜🏃♀️