こんにちは〜🌤️おりおりです🙋♀️

年金より一時金の方が良い理由

iDeCoを受け取る際、一時金(一括)か年金(分割)、もしくはその両方を選べます。

(どちらにせよ、受け取り年齢(年金の場合は開始年齢)は最低60歳、最高75歳です)

この時、前者であれば退職所得控除、後者であれば公的年金等控除が使用できますが原則、前者は会社の退職金、後者は公的年金(国民年金・厚生年金)と共用になります。

これは、合算してから控除を適用になりますから、退職金や公的年金だけで控除を使い切る場合、iDeCoの部分には完全に税金が掛かることになります。

退職所得控除は、20年以下の部分は 40万円 × 勤続(拠出)年数、20年超の部分は 70万円 × 勤続(拠出)年数 ですから、例えば30年の場合は、40 × 20 + 70 × 10 = 1,500万円 です。

これに対して、公的年金等控除は、年110万円(60~64歳は年60万円)で固定です。

しかし、退職所得と年金所得(雑所得)では、控除を超えた部分の扱いが違います。

前者は超えた部分の半分に対して、後者はほぼ全額に対して税金が掛かるのです。

所得の計算方法

退職所得の金額は、原則として、次のように計算します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

No.1420 退職金を受け取ったとき(退職所得)|国税庁

厳密には年金所得も下記のような計算式で多少軽減されるのですが、計算してみるとさほど大きくないことが分かります。

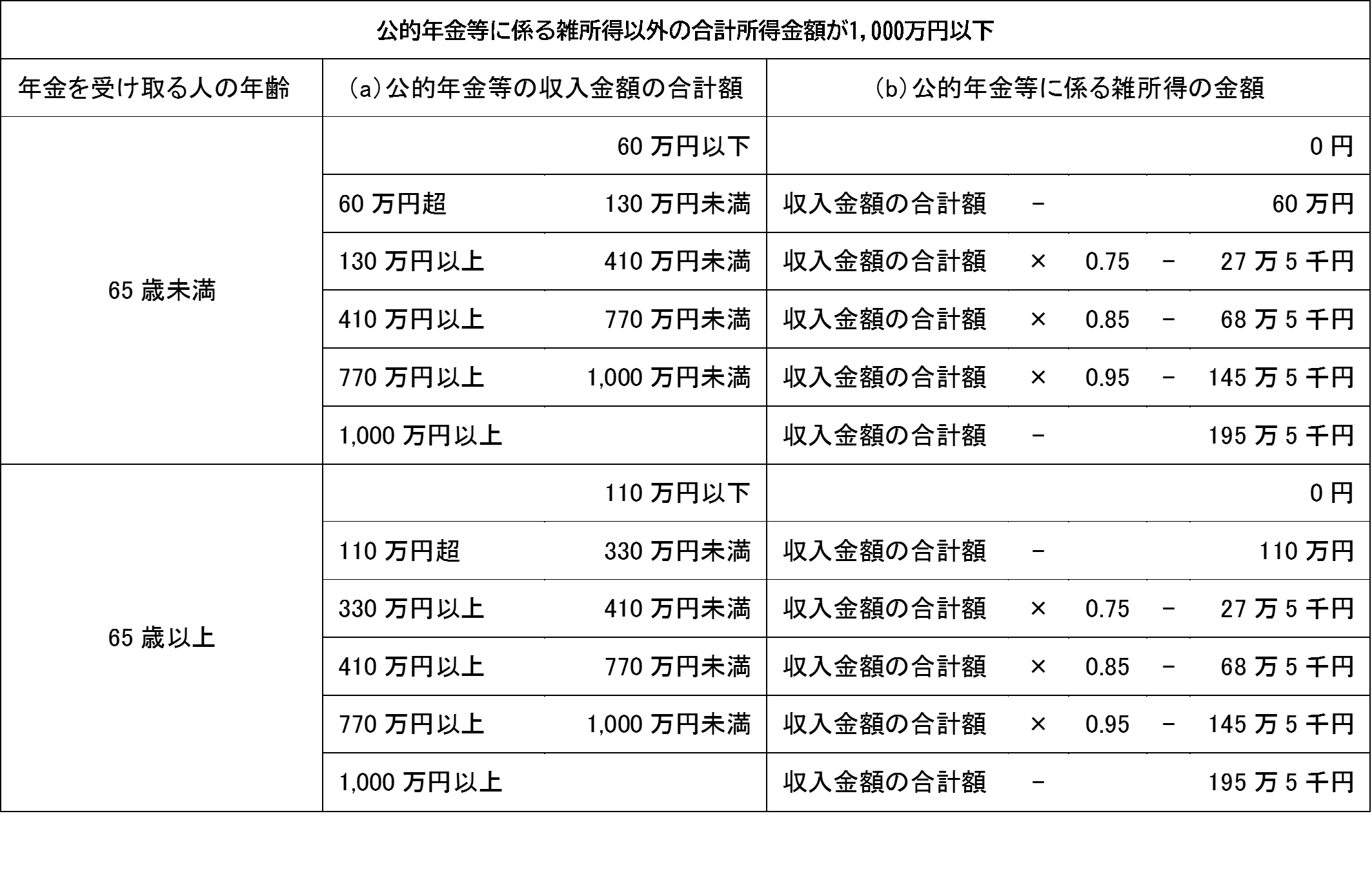

公的年金等に係る雑所得の速算表(令和2年分以後)

No.1600 公的年金等の課税関係|国税庁

65歳以上だと、年金(公的年金+iDeCo)が年330万円(月27.5万円)までは110万円を差し引くだけ(超えた分は全額が所得)ですし、

400万円あったとしても、所得は 400 × 0.75 - 27.5 = 272.5万円、つまり 400 - 110 = 290万円 の約6%減に過ぎません(退職所得と同じルールなら 145万円 になるはずです)。

さらに、年金の場合(健康保険や介護保険の)保険料にも影響する、という欠点もあります(退職所得は分離課税のため、保険料には影響しません)。

加えて、医療費の自己負担割合も、低所得なら70歳~74歳は2割、75歳以降は1割になりますが、iDeCoを含めた年金所得が多くなれば3割(または2割)に増える場合もあります。

(高額療養費の所得区分(自己負担限度額)にも影響します)

だから、iDeCoのシミュレーションをする場合、一時金のみで受け取る前提で計算する場合が多いのです。

控除を超えるくらい退職金が出るような人なら、まず年金は年間110万円以上あるだろう、というのもあるね

控除が埋まっている場合

では、退職所得控除も公的年金等控除も(退職金と公的年金で)埋まっている場合で考えてみます。

どちらも所得(前者は控除を超えた分の半分、後者はほぼ全額)に対して、所得税(超過累進課税)と住民税(ほぼ10%固定)が掛かるため、(退職金と公的年金で)控除からはみ出した金額によって(iDeCoの部分の)税率が変わることになりますが、

一時金に関しては1年でもずらせば良いだけなので考えなくて良いです。

(退職金がいくらあろうが、iDeCo部分は最低税率(5%+10%)からスタート)

-

-

退職金とiDeCoの受け取りは1年ずらした方がお得に~19年・5年ルールだけじゃない~

続きを見る

iDeCoの節税額は、(iDeCo以外の控除も含めた)課税所得が

iDeCo無しで195万円以下であれば拠出額の15%(所得税5%+住民税10%)、

iDeCoありで195万円~iDeCo無しで330万円なら20%(所得税10%+住民税10%)、

iDeCoありで330万円~iDeCo無しで695万円なら30%(所得税20%+住民税10%)、

という感じで上がっていきます。

(iDeCo無しで195万円超、ありだと195万円未満、のような場合は(一部が15%、一部が20%なので)15%~20%の間になります)

退職金があるという事で、iDeCoの拠出額は(会社員の上限の)月2.3万円、運用利回りは年率5%と7%(こちらの計算機を使用)で計算すると、

(例えば、拠出年数5年で税率15%の場合、節税額は 2.3 × 12 × 5 × 0.15 = 20.7万円、課税額は月2.3万円を5年積み立てた結果 1,564,140円 の半分に対する税金 118,132円 となります)

拠出年数あたりの結果はこのようになります。

(赤色が年率5%で課税額>節税額に、黄色が7%で課税額>節税額になります)

| 拠出年数 | 節税額 (税率15%) | 節税額 (税率20%) | 節税額 (税率30%) | 課税額 (年率5%) | 課税額 (年率7%) |

|---|---|---|---|---|---|

| 5年 | 20.7万円 | 27.6万円 | 41.4万円 | 約11.8万円 | 約12.4万円 |

| 10年 | 41.4万円 | 55.2万円 | 82.8万円 | 約27.0万円 | 約30.3万円 |

| 20年 | 82.8万円 | 110.4万円 | 185.6万円 | 約100.1万円 | 約138.6万円 |

| 30年 | 124.2万円 | 165.6万円 | 248.4万円 | 約261.4万円 | 約456.2万円 |

こうして見ると、拠出年数が長ければ長いほど、利回りが良ければ良いほどiDeCoが不利になります。

節税額より課税額の方が大きいなら、やらない方が良さそうに見えるわね

iDeCoの税金繰延べ効果

ここまでは、よくある退職金が多い向けへのiDeCoの総評ですが、一番大事な要素が抜けています。

それは、税金の繰延べ効果です。

実際は、節税出来るタイミング(拠出時)と課税されるタイミング(受取時)は大きく離れているため、節税した分も運用に回して増やす事が出来ます。

これを考慮すると利回りが年率5%の場合、先ほどの表はこうなります。

| 拠出年数 | 節税額+繰延 (税率15%) | 節税額+繰延 (税率20%) | 節税額+繰延 (税率30%) | 課税額 |

|---|---|---|---|---|

| 5年 | 約23.5万円 | 約31.3万円 | 約46.9万円 | 約11.8万円 |

| 10年 | 約53.6万円 | 約71.4万円 | 約107.1万円 | 約27.0万円 |

| 20年 | 約141.8万円 | 約189.1万円 | 約303.6万円 | 約100.1万円 |

| 30年 | 約287.1万円 | 約382.8万円 | 約574.3万円 | 約261.4万円 |

なんと、全ての場合で 節税額(+繰延べ効果)>課税額 になるのです。

ちなみに利回りが年率7%の場合はこうなります。

| 拠出年数 | 節税額+繰延 (税率15%) | 節税額+繰延 (税率20%) | 節税額+繰延 (税率30%) | 課税額 |

|---|---|---|---|---|

| 5年 | 約24.7万円 | 約32.9万円 | 約49.4万円 | 約12.4万円 |

| 10年 | 約59.7万円 | 約79.6万円 | 約119.4万円 | 約30.3万円 |

| 20年 | 約179.7万円 | 約239.6万円 | 約293.9万円 | 約138.6万円 |

| 30年 | 約420.9万円 | 約561.2万円 | 約854.8万円 | 約456.2万円 |

この場合は唯一、最低税率(15%)かつ拠出年数30年という考え得る限り最もiDeCoが不利な条件でのみ、課税額の方が上回りますが、課税所得が195万円未満(会社員なら年収約280万円未満)が30年間という条件ですから、ほぼ皆無と言っても良いくらいでしょう。

利回りが10%を超えてくると不利な範囲は増えるけど、それでもまだまだ大抵の場合でお得だね

資金ロックとのクロス!?

とは言え、退職控除なしの条件下においては、拠出年数が長くなればなるほど、iDeCoの旨味が減っていくのは確かです。

(5年では課税額に対して2倍以上の節税額ですが、10年20年と増えるにつれて倍率は減る)

これに対して、拠出年数が増えるほど(iDeCoを始める年齢が低いほど)資金ロックのデメリットは大きくなります。

資金ロックのデメリットは人によるとは言え、極端な話、1年なら大したデメリットじゃないですし、それと比べて30年だとデメリットは大きくなるでしょう。

iDeCoの金銭的なメリットと資金ロックのデメリットを比べた際、横軸を年数とした場合、前者は少しずつ低下し、後者は少しずつ上昇するグラフのようなイメージになるはずです。

そして、そのグラフが交わる(クロスする)点こそが、その人にとってのiDeCoの損益分岐点(これ以下ならお得という年数)になるはずです。

資金ロックのデメリットは数値化できない以上、それを明確にすることは出来ませんが、何となくイメージとして頭の片隅に置いておいても良いかも知れません。

退職所得なしを想定しておくと、退職所得控除改悪の最悪のケースにも備えられるわね

それでは皆様、よきフィットネスライフを〜🏃♀️