こんにちは〜🌤️おりおりです🙋♀️

NISAとiDeCoの比較

NISAとiDeCoのどちらの方が良いのか、比較したものを良く見かけます。

例えば、下記のような表などです。

| NISA | iDeCo | |

|---|---|---|

| 掛金の所得控除 | なし | あり |

| 運用益が非課税 | あり | あり |

| 出口の課税 | なし | あり |

iDeCoはNISAと同様、運用益が非課税なのに加えて掛金の所得控除(節税)があるが、その代わりに出口で課税がある(だから、どちらが得になるかはケースバイケース)というのがよくある結論なのですが、これはちょっと違うと思います。

まず、iDeCoの運用益が非課税(表の赤字の部分)というのがそもそも不正確です。

iDeCoに運用益を非課税にするような仕組みは無く、(出口の控除によっては)結果的に運用益が非課税(のよう)になる場合「も」ある、というだけです。

NISAの場合、配当金(分配金)の受け取り時にも非課税になるのですが、iDeCoは配当金(分配金)の受け取りが出来ないのも、分かりにくくなっている原因でしょう。

iDeCoの場合、利益が確定するのが受け取り時のみになるため、運用益に対する課税と出口の課税がごっちゃになってしまうのです。

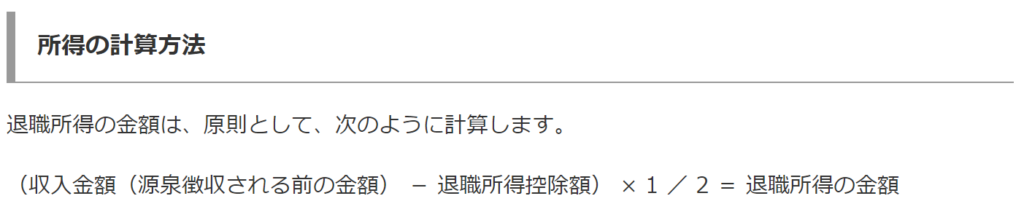

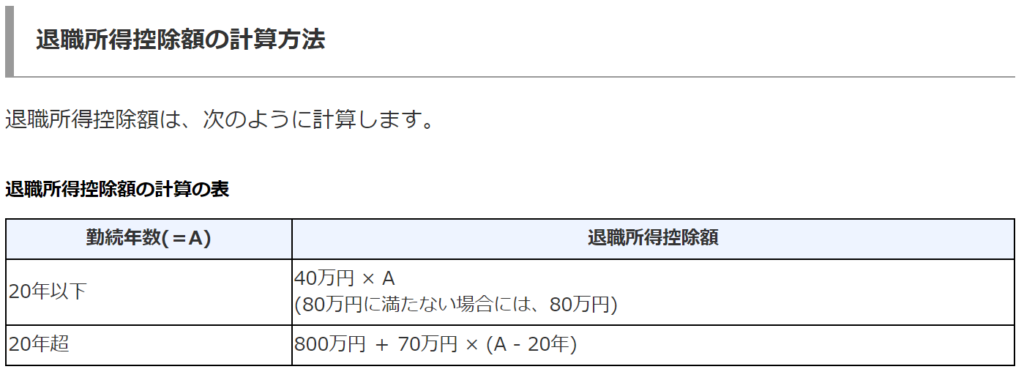

しかし、この出口の課税では、元本と運用益の区別はありません。

例えば、個人事業主で月6.8万円を20年拠出していた場合、元本(拠出額)が1,632万円に対して退職所得控除は800万円ですから、元本部分に対して控除としても、利益の全てと元本の一部に税金が掛かる事になりますし、

利益(運用益)が800万円を超える(利回りが年3.8%以上だった)場合は、利益部分に対して控除としても、元本の全てと利益の一部に税金が掛かる事になります。

(控除をどちらに充てても足が出るので、少なくとも運用益の一部には税金が掛かかっていることになります)

これは、会社員(月1.2~2.3万円)で退職金(で退職所得控除の枠を消費)がある場合も同様です。

この場合、少なくとも運用益の一部には税金が掛かっていることになるね

入口の節税と出口の課税で相殺

しかし、出口で課税と言っても入口の節税(掛金の所得控除)があるため、ここで相殺が出来れば(繰り延べをしているだけなので)運用益は非課税、とも言えなくはないでしょう。

先ほどの例(月6.8万円を20年)であれば、iDeCoで節税できる税率(所得税+住民税)が20%(iDeCo込みで課税所得が195万円以上、かつiDeCoなしで330万円以下)の場合、

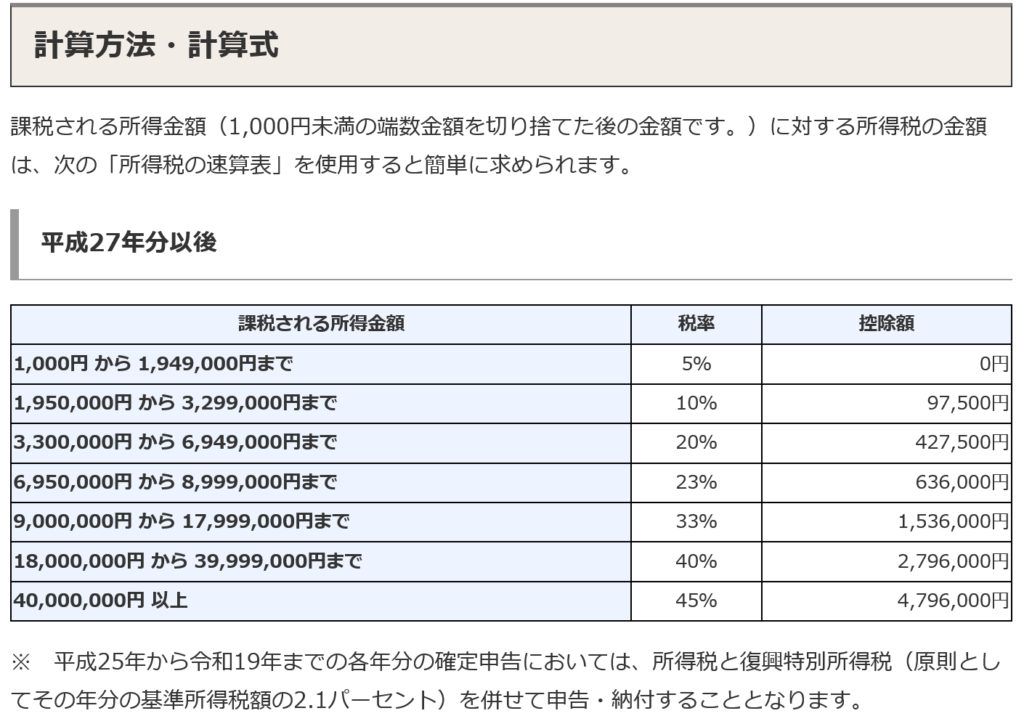

入口の節税額はトータルで約329.8万円(1632 × 0.2021)、出口の課税額は(利回り5%想定で)利益が1,163万円(元本と合わせて2,795万円)とすると、下記の計算式から、

退職所得は(2795 - 800)/ 2 = 997.5万円 、所得税が 1,755,750円(復興特別所得税が 36,870円)、住民税が 997,500 円で合計は約279万円(2,790,120円)ですから、節税額の方が大きい(相殺してなお余っている=運用益部分は実質非課税)です。

しかし、iDeCoで節税できる税率が15%(iDeCoなしで課税所得が195万円以下)の場合、節税額は約249.9万円(1632 × 0.15315)ですから、出口の課税の方が大きく(相殺しても足りない=運用益も一部が課税ということに)なってしまいます。

入口の節税を考慮しても運用益が非課税にならないケースもあるのね

iDeCoの真骨頂

ですが、この場合も(運用益が完全に非課税になる)NISAの方がお得、とはなりません。

たとえ、入口の節税額と出口の課税額が同じであったとしても、税金を支払うタイミングを遅らせられる(税金を繰り延べできる)だけで金銭的なメリットになるからです。

その理由は、節税できた分も運用に回し、増やした後に元本部分だけ払えば良いから(利益部分は自分のものですし、節税効果が無ければ手に入らなかったものだから)です。

その効果がどの程度なのかを求めるのは簡単で、先ほどの例(月6.8万円で税率15%)であれば、節税額(6.8 × 0.15315 = 約1.04万円)をそのまま積み立てシミュレーションに当てはめれば良いだけです。

このうち、元本(249.6万円)は出口で支払うので無いものとして、利益(177.9万円)は繰り延べによる効果です。

これは、先ほどの入口の節税額と出口の課税額の差額(279 - 249.9 = 29.1万円)よりもずっと大きいですから、(入口<出口 だとしても)NISAよりiDeCoの方がお得になるのです。

ですから、NISAとiDeCoどちらがお得かはケースバイケース、とは言っても実際のところ、(住民税非課税などを除いて)ほとんどのケースでiDeCoの方がお得になると思います。

(他にも様々なパターンでシミュレーションしていますので興味がある方はどうぞ)

-

-

NISA vs iDeCo(増税後)~パターン別に徹底比較~

続きを見る

節税額に肉薄(利回りや拠出年数によっては逆転)するくらい繰り延べ自体の効果も大きいんだね

他の繰り延べと比べての強み

税金の繰り延べと言うと、他にも小規模企業共済や経営セーフティ共済などもありますが、(繰り延べの効果がこれだけあるのなら)NISAより優先してこれらも活用した方がお得なのか、と言うと残念ならがそうは行きません。

-

-

小規模企業共済・経営セーフティ共済~節税=お得とは限らない!?~

続きを見る

なぜなら、これらは「自分で運用できない状態で」資金ロックされるからです。

運用に回せるお金が減ってしまう分、機会損失が発生してしまうのです(小規模企業共済は多少増えますが、NISAと比べると期待リターンはかなり見劣りします)。

iDeCoの最大の強みは、税金の繰り延べをしながら、かつNISAと同等の運用が出来る(最適な商品を選べる)、という所なのです。

このように非常に優れたiDeCoなのですが、だからと言って、必ずNISAよりiDeCoを優先した方が良い、とはならないのもまた事実です。

これはあくまで数字上の損得の話であって、資金ロックされるという事自体がマイナス要素だからです。

しかし、このマイナスをどう評価するのかは人それぞれで数値化も出来ないですし、(個人的な感想ならともかく)多数に向けて発信するのにNISAの方が良い、とするのもナンセンスでしょう。

少なくとも、iDeCoもNISAもどちらがどちらの上位互換、という訳ではないのです。

また、NISAの枠(つみたてNISA(最大800万円)→ 新NISA(1,800万円))が増えたから、iDeCoはやらなくて良い、とするのも違うと思います。

この時点で、iDeCoをただの非課税枠(もしくは資金ロックがあるだけのNISA)と見ていますし、そもそも前述の金銭的メリットを優先するならそんな結論にならないでしょう(NISAの枠がいくらだろうが、iDeCoを限度額までやって残りはNISA、になるだけ)。

しかも、仮にNISAとiDeCoを単純な非課税枠と考えたとしても、同時進行した方が合計の枠は大きくなります。

-

-

iDeCoを併用すべき理由~NISAの1800万円が埋まらない場合も~

続きを見る

また、(出口が近い年齢ならともかく)10年20年先を考えるのに、NISA(1,800万円)は埋まらない、としてしまうのも考え物です。

最低限この金額は積み立て続けよう、と計画を立てるのは良いですが、入金力がこの先ずっと上がらない前提で「上がった時に得をする」選択肢を排除する、というのは少し寂しい気がします。

「税金の繰り延べ」「非課税枠の拡張」と「資金ロック」を比べる感じね

それでは皆様、よきフィットネスライフを〜🏃♀️