こんにちは〜🌤️おりおりです🙋♀️

節税効果がマイナスを帳消しに

下落時に大事なのは、売却や積み立て停止をしないのはもちろん、へたな買い増しもしないことですが、それを強制的にやってくれるのがiDeCoです。

-

-

下落相場でやるべき事1選~狼狽売りしない、だけじゃない~

続きを見る

一度始めたら原則、拠出(積み立て)を止めることは出来ませんし、拠出額の変更も書面による手続き(書類を受付金融機関から書類を取り寄せて記入後に金融機関へ提出)が必要で面倒なため、思いとどまらせてくれます。

さらに、書類を取り寄せる時点で日数が掛かるので、その間に冷静になれます。

(ネットショッピングなどでも一度カートに入れて放置し、翌日も気持ちが変わらなければそれが本当に買いたいものだ、と言われます)

そもそも限度額まで拠出していれば、それ以上には増やせませんし、増やせても会社員の限度額(最大2.3万円)までなら一般的にそれほど無茶な投資にはならないでしょう。

また、下落時に特に有難みが増すのが所得控除です。

計算方法・計算式

課税される所得金額(1,000円未満の端数金額を切り捨てた後の金額です。)に対する所得税の金額は、次の「所得税の速算表」を使用すると簡単に求められます。平成27年分以後

課税される所得金額 税率 控除額 1,000円 から 1,949,000円まで 5% 0円 1,950,000円 から 3,299,000円まで 10% 97,500円 3,300,000円 から 6,949,000円まで 20% 427,500円 6,950,000円 から 8,999,000円まで 23% 636,000円 9,000,000円 から 17,999,000円まで 33% 1,536,000円 18,000,000円 から 39,999,000円まで 40% 2,796,000円 40,000,000円 以上 45% 4,796,000円 ※ 平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。

具体例

(課税される所得金額が7,000,000円の場合)求める税額は次のようになります。

7,000,000円×0.23 - 636,000円= 974,000円

No.2260 所得税の税率|国税庁

このように、最低税率でも5%(住民税を含めて15%)の節税効果があるため、単純計算で運用結果が年間で-15%だったとしてもトントン以上になります。

しかも、積み立てですから(1月~12月で取得価額が平均化される)、これでマイナスとなると基準価額の最高値からの下落は-15%どころではないはずです(そうそう起こらない)。

もちろん、iDeCoで元本確保型(定期預金など)を選択するのと比べたら損をする、という可能性はあり得ますが、そこまで気にする人は稀でしょう。

節税で損失以上のお金が返って来るから、「iDeCoなんてやらなきゃ良かった」とはならないのね

運用成績が悪いと税率は加速度的に下がる

iDeCoの所得控除と言うと、その代わりに出口(受取時)の課税がありますが、こちらも運用成績が思わしくない時には良い方向に動いてくれます。

これは、退職所得控除があるからです。

所得の計算方法

退職所得の金額は、原則として、次のように計算します。(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

(中略)

職所得控除額の計算方法

退職所得控除額は、次のように計算します。No.1420 退職金を受け取ったとき(退職所得)|国税庁

勤続年数(=A) 退職所得控除額 20年以下 40万円 × A

(80万円に満たない場合には、80万円)20年超 800万円 + 70万円 × (A - 20年)

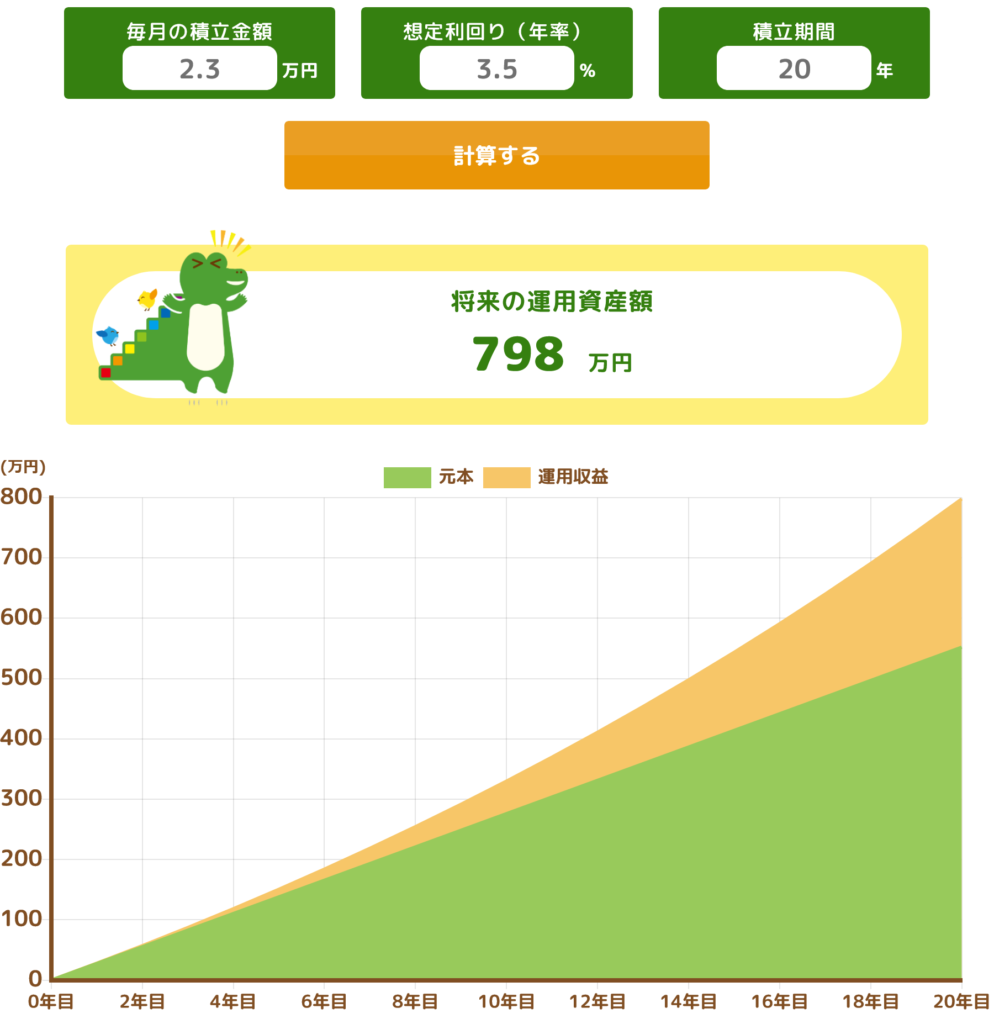

このように、少なくとも1年につき40万円の控除があるため、利益が出なければ(2.3万円 × 12 = 27.6万円なので)非課税なのです。

さらに言うと、それでもまだ空きがあり拠出期間20年という最も不利な条件でも年率3.5%までは非課税です(これより短いと複利効果が低くなるため、長いと1年あたりの控除額が増える(70万円になる)ため、年率の閾値は上がります)。

もちろんこれを超えた場合は税金が掛かりますが、掛かるのは超えた部分の 1 / 2 に対してのみで、先ほどと同じ累進課税なので、195万円までは15%(半分なので実質7.5%)です。

仮に、はみ出したのが5分の1(拠出期間20年(控除800万円)で1,000万円)であれば、全体で見ると約1.5%(15万円)なので所得控除と比較すれば破格と言っても良いでしょう。

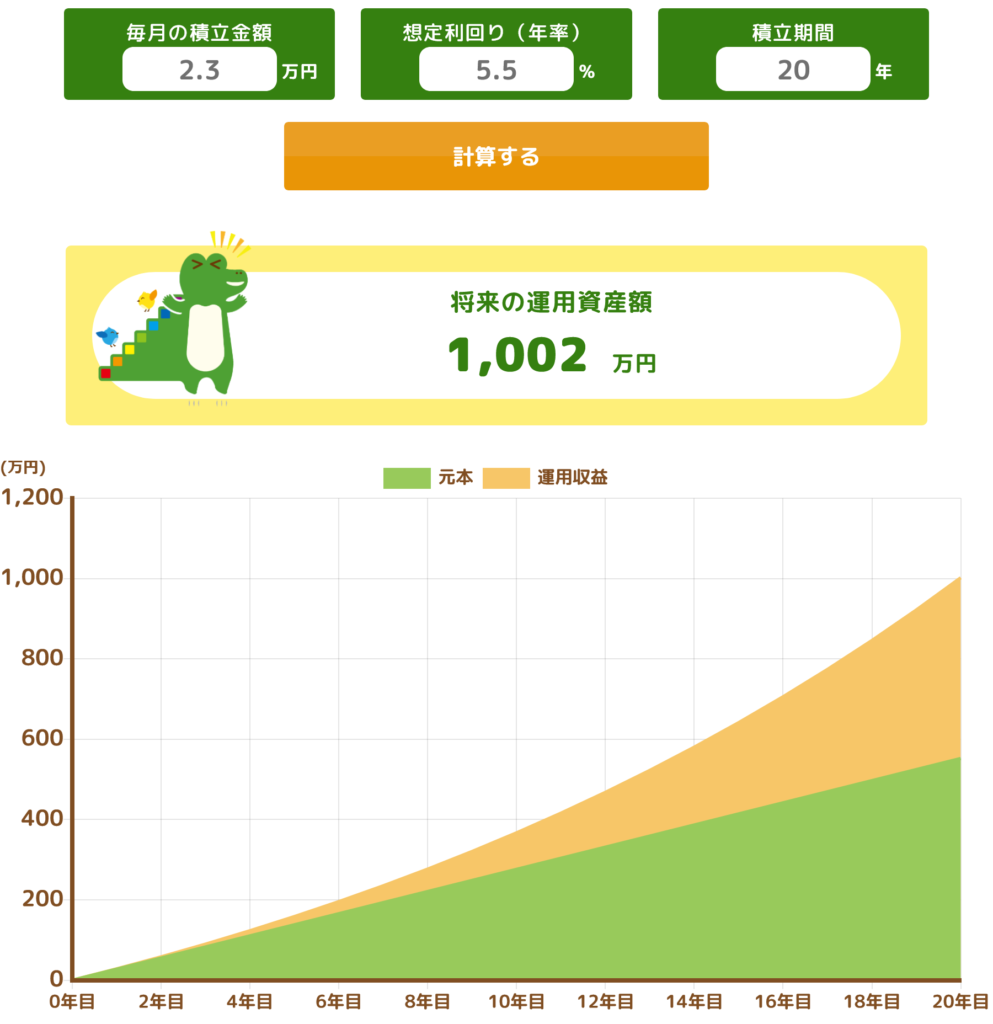

(上記のグラフのように、年率5.5%でこのくらいになります)

これが年率10%(最終資産額 1,747万円)だった場合、控除後の所得 473.5万円 に対する税金は 99.3万円 となり、税率は 99.3 / 1747 × 100 = 約5.7%にまで跳ね上がります。

(所得控除は最低税率でも 800 × 0.15 = 120万円 なので、これでもNISAよりお得です)

ちなみに、所得控除で浮いたお金も運用に回す、まで考慮すると相当利益が出ない限りNISAより損にはなりませんし、特定口座より損になるのに至っては理論上ほぼ不可能です。

-

-

iDeCo拡充と損益分岐点~拠出しすぎると損に!?~

続きを見る

すごい利益が出た時は少々税金を取られても手残りがあるから、利益が少ない時に税金がほとんど掛からない(節税のみになる)のはメリットだね

スイッチングだけは要注意

これほどまでに下落相場に強いiDeCoですが、注意点が1つだけあります。

それは、スイッチングです。

スイッチングとは、運用商品(投資信託)の一部または全部を切り替えることで、内部的にはこれまで購入・運用してきた商品を売却して、別の商品を購入する手続きを行います。

これを手数料や課税などのデメリットなく何度でも行えるのがiDeCoの特徴の一つです。

(NISAでも自分で売却・購入すれば可能ですが、非課税枠の復活は翌年になる上、買い直しは新規購入分も合わせてのべ年360万円まで、という制限があります)

これの厄介な所が、拠出額の変更とは違いネット上だけで簡単に申し込みが出来てしまう、という点です。

もちろん、それ自体は悪い事ではない(むしろ良い事)ですが、下落が始まった時につい「一旦利確して底で入り直そう」という誘惑に駆られてしまいます。

(現金化できるわけじゃないですが、定期預金などにスイッチすれば同等の効果になります)

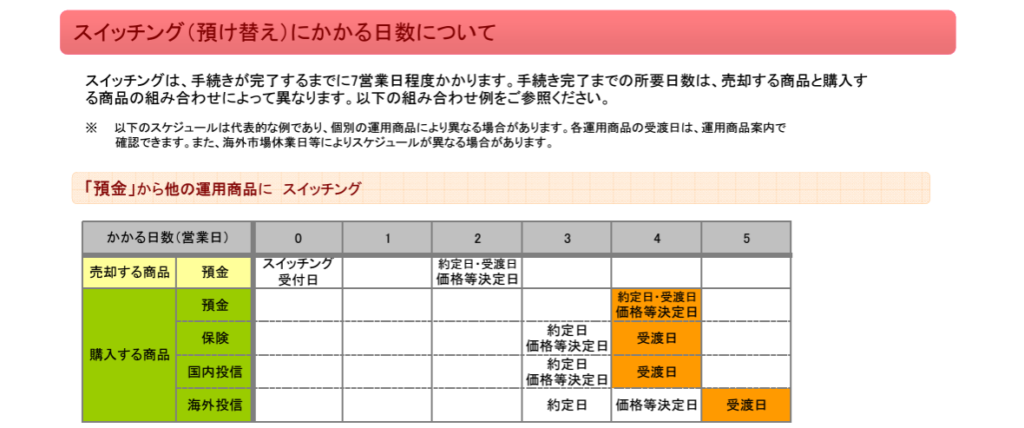

しかし、この思考は危険(この先どうなるかは誰にも分からない)ですし、さらにiDeCoのスイッチングの場合、約定するまでタイムラグがある、という問題があります。

このように、特に購入時は通常の投資信託の買付(通常、営業日の15時までに注文すれば、国内投信なら受付日当日、海外投信なら翌営業日が約定日)と比べてもかなり長いです。

ですから、ただでさえ難しい「今が底」がもし仮に分かったとしてもスイッチングでは手遅れなのです。

下落は食らって反発は逃す、なんて事になったら目も当てられないわね

特定からNISAへの移動も注意

これはiDeCoに限らず通常の証券口座でも同様のことが言えます。

特に、特定もしくはNISA口座内で別の投資商品に乗り換えたり、特定からNISA口座へ移動したい場合、売却注文が約定して受渡しが完了するまで買付注文が出来ないため、売却注文~購入の約定までは結構な日数になってしまいます。

ですので、これも相場が荒れている時は避けた方が良いでしょう

(日経平均が1日で12.4%下落、翌日に10%上昇したのが記憶に新しい所ですが、こんな状態だと1日の空白も危ないです)

それでもやりたい場合、万全を期すのであれば移動用の現金を別途用意して、売却注文と購入注文を同日に入れるのが良いと思います。

そんなに現金が無い、という場合は手元にある現金分の金額ずつ分割して行えば良いのです(受渡しが終わって現金が出来たらまた売却&購入を繰り返す)。

少し脱線しましたが、このようにむやみにスイッチングさえしなければiDeCoはかなり優秀な仕組みだと思います。

今年の12月からは会社に記入してもらう書類も無くなりますし、これを期に始めてみてはいかがでしょうか。

仕組み的にも精神的にもブレずに投資ができるのは良いね

それでは皆様、よきフィットネスライフを〜🏃♀️