こんにちは〜🌤️おりおりです🙋♀️

意外な落とし穴

2024年の上半期(厳密には7月11日まで)はオルカンもS&P500も順調に右肩上がりでしたが、そこから様相が一変しました。

買付金額ランキングで不動の1位である eMAXIS Slim 全世界株式(オール・カントリー)からも異例のレポートが出て話題になっています。

(こちらは7月26日時点ですが、その後も下落は続いています)

■当ファンドの基準価額下落について

当ファンドの基準価額は、7月中旬以降、足下にかけて下落基調で推移し7月26日時点の基準価額は25,094円となり(グラフ①)、直近高値からの下落率は8.02%となりました(グラフ②)。当ファンドは、「MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)」に連動する投資成果をめざして運用を行っておりますが、7月中旬以降、「MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)」が下落したため、当ファンドの基準価額も下落しました。

■当ファンドの基準価額が下落した背景:7月の市場環境について

7月上旬は米利下げ期待に伴う金利低下に支えられ、日米の主要株価指数が史上最高値更新となるなどリスク選好が優勢となりました。しかし中旬以降は、低調な米欧中景気指標や米国の対中半導体規制強化の報道、バイデン大統領の撤退に伴う米大統領選挙への不透明感、半導体株安や銅・原油価格下落など、リスク回避の動きが目立ち、株価は下落基調で推移しました。なお、足下為替相場は円高米ドル安で推移しました。(2024年7月26日時点)

eMAXIS Slim 全世界株式(オール・カントリー)足下の当ファンドの基準価額下落について | 三菱UFJアセットマネジメント

上記にもあるように、こういった下落は過去に何度も経験しており、その度にいずれ回復して下落前の最高値を更新し、長期で見れば必ず上昇してきました。

ですから、下落相場でやるべき事はただ一つ、当初の計画をそのまま継続することです。

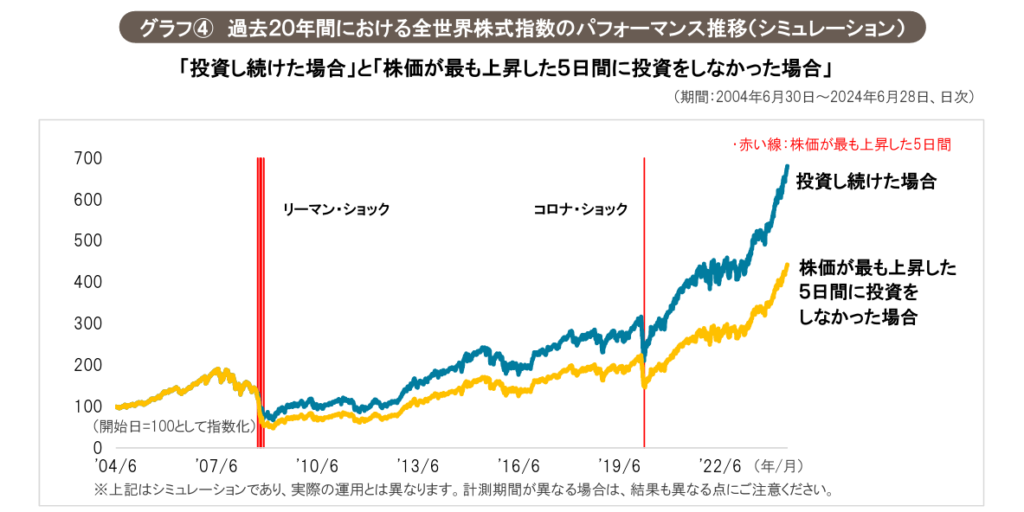

長期保有するつもりで投資を始めたのであれば途中で売るべきではありませんし、毎月積み立てを行う予定であれば相場がどうであれ積み立ても継続すべきです(稲妻を逃がした(株価が最も上昇した数日間に市場に居なかった)場合の機会損失が大きいのは有名です)。

しかし、あまり語られない重要なポイントですが、(あらかじめ下落したら買うルールを定めていた場合は除いて)スポット購入や下落した月だけ積み立て額を増やす、といった行為も危険です。

売ったり積み立てを停止するのがNGなのは分かるけど、予定以上に買うのもNGなのね

買い増した後の下落は致命傷

その理由は、買い増した後にさらに下落する可能性があるからです。

最大-50%の下落を想定したとして、全財産が半分になるのは耐えられない、という人は買う量を調整すれば良いです。

例えば、30%までなら減ってもOK(のリスク許容度)なら、全財産の60%だけ買えば、例えそれが半分になったとしても30%、全体で見れば70%は残ります。

しかし、20%下落した所で残りの資産40%のうちの半分(20%)で買い増しをした後、さらに下落して最終的に50%の下落になった場合はどうでしょうか。

結果的に37.5%の下落となり、リスク許容度をオーバーしてしまいます。

実際、もしリーマンショックの下落中に買い増しを行った場合、こんな感じになっていたと思います(ここまで暴落する、というのは今だから言える話で、途中の時点では今みたいな状態だったと思います)。

-50%と言っても、そこから反転上昇するんだから一瞬の話だと思われるかも知れませんが、そんな事は後にならないと分からないため、その時はここからさらに下がるかも知れない、という恐怖に駆られていることでしょう。

ちなみに、どうしても悪い方へ悪い方へ考えてしまう、というのは自分だけではありません(むしろその方が普通です)し、悪いことではありません。

なぜなら、進化生物学的に楽観的な思考を持つ個体は危険回避が出来ずに生き残れず淘汰され、今残っているのはそういったネガティブ(に敏感)な思考を持つ者ばかりだからです。

お金は生きるために必要なものだから、無くなる可能性が少しでもあると本能的に逃げようとしてしまうんだね

ネガティブな情報の方が注目される

そこで、これを逆手に取ったのが、マスコミやSNSです。

ネガティブな情報の方が見てもらえる(敏感に反応してもらえる)ため、視聴率やインプレッションが狙える、というわけです。

マスコミと言ってもTVに限らず、ネットニュースなども同様です。

数で見ても、ポジティブな記事よりネガティブな記事の方が多いのはもちろん、それに輪をかけてタイトル詐欺のようなものもあります。

今年に入ってからも国民年金納付が65歳まで延長で老後破綻(案でしかない上に、その案も強制ではない(60歳以降は納付するかどうかは選べる))や、定額減税でお金が減る(中身はただの定額減税を装った振り込め詐欺)といったものまで出ていました。

新NISA関連で言うと、さらに膨大な数にのぼり、スマホを触っているだけで広告などと共に目に付くので避けようがありません(先日もNISAなんかやらなきゃ良かった、みたいな記事が出ていました)。

またSNSでもこういった下落があると、一旦売却した方が良いなどの書き込みが目立ち、「NISA損切り」というワードがトレンド入りするほどです。

YouTubeでも誇張したタイトルやサムネの動画を良く見かけるね

リスク許容度を上げるには

とは言え、現金はなるべく残さない方が効率は良いです(利益が最大限得られます)し、SNSを全く使わないというのはそれはそれで不便ですし楽しみも一つ減ります。

(お金が掛からない娯楽なので、本来は投資と相性も良いはずです)

-

-

暴落待ちをしてはいけない理由~スポット購入と▲5%ルールも~

続きを見る

ですから、必要な情報はしっかり取り入れつつ、ネガティブな情報は話半分でエンタメとして楽しむくらいの気持ちでいることが、現代の情報社会、とりわけSNSと上手く付き合っていく方法なのではないでしょうか。

狼狽えそうになったら、どうか先ほどの理論を思い出してください。

SNSはもはや、ネガティブな情報が流れやすい構造になっている、と言っても過言ではないのかも知れません。

特に投資行動においては、迷ったら理論で(数字で)考える、という癖を付けておくと良さそうです。

指数や基準価額は過去のデータが公開されているから参考になるわね

それでは皆様、よきフィットネスライフを〜🏃♀️