こんにちは〜🌤️おりおりです🙋♀️

安く買えるメリット<機会損失

2023年(円ベースなら2020年のコロナショック)以降、順調に右肩上がりを続けていたオルカンやS&P500ですが、ここに来て相場が荒れてきました。

こんな時に良く出て来る意見が、一旦売却して下がってから買い直す、または積み立てを止めて下がってからまとめて買った方がいいのでは、というものです。

また、売却や積み立ての停止はしないものの、積み立てと並行して下がったら余剰資金で買い増し(スポット購入)をしたり、マイナス5%ルール(週間ベース(前週の金曜日の終値から今週の金曜日の終値)で5%以上下落したら買う)を行う、という方法もあります。

しかし、結論から言うと、これらは全て非推奨です。

なぜなら、確かに暴落はいつかは来ますし、その時に買えればお得に見えるのですが、それ以上に暴落が来るまでの間の期待損失が大きいからです。

期待損失と言うと(評価損益などと違って)実際の数字で確認できないため分かりにくいのですが、この場合は取得価額で比較ができます。

例えば今から10年後に暴落が来て安く買えても、その基準価額が今(暴落の10年前)より高かったら損になります(そのお金も初めから投資しておいた方が良かった、となります)。

マイナス5%ルールのように小さな下げを待つ場合、もっと短いスパンで来るのでしょうが、そのぶん損になるまでの期間も短くなります。

では、その期間とは実際どのくらいなのかを見てみましょう。

今後の上昇分が機会損失、暴落時の下落幅が暴落待ちのメリットで、今と暴落後の基準価額を比較すれば、そのどちらが大きいのかが分かるんだね

過去の暴落と損益分岐点

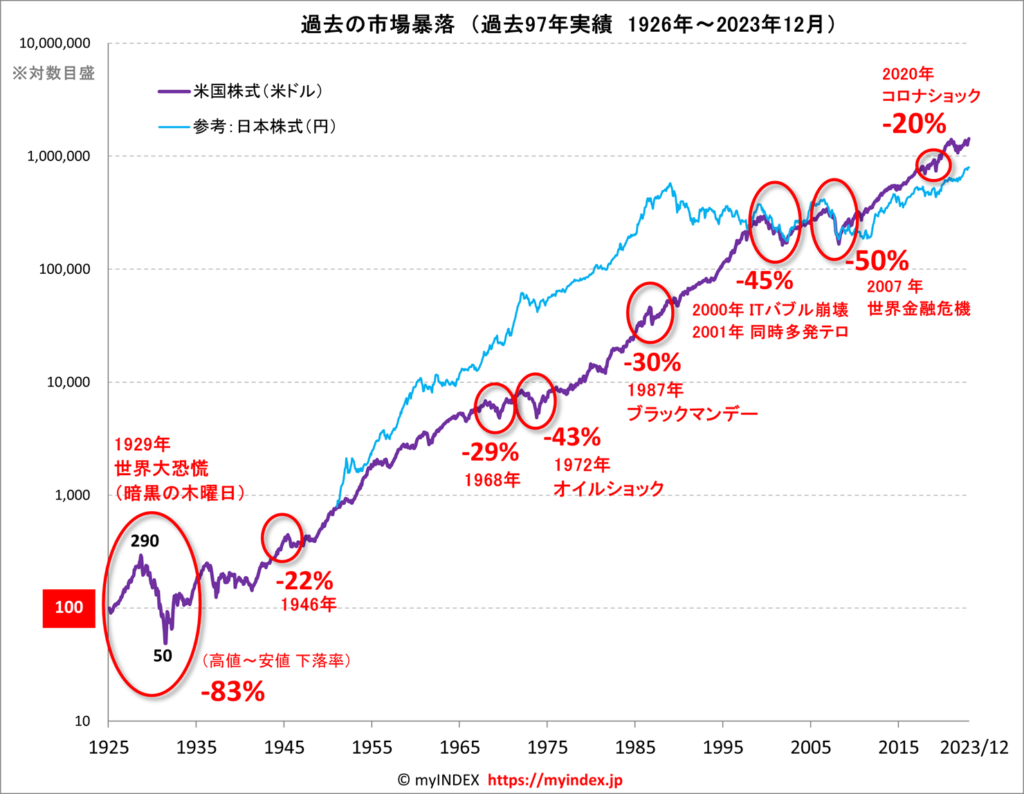

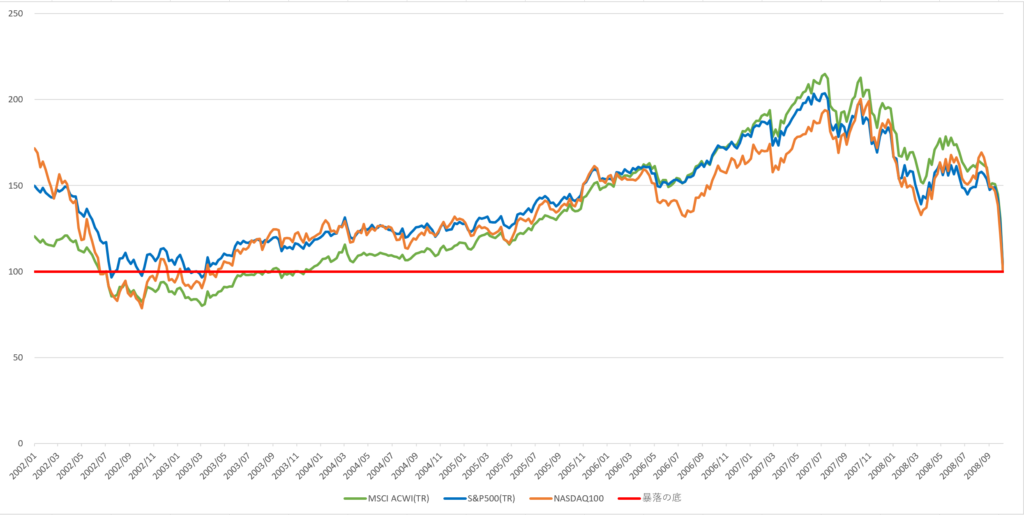

暴落と言うと、まず思い浮かぶのが2007年の世界金融危機(リーマンショック)でしょう(実際、過去90年で最大の下落率です)。

暴落待ちをした結果、運良く下落後の底で買えたと仮定して、各指数のトータルリターン(円換算)を、この時点を100として過去に遡った結果がこちらです。

この赤色の線を最後に超えた時点が損益分岐点(それ以上前から暴落待ちを始めた場合は損)となります。

オルカン(MSCI ACWI)は2003年11月(4年11ヶ月前)、S&P500は2003年3月(5年7ヶ月前)、NASDAQ100(プライスリターンのため参考値)でも2003年4月(5年6ヶ月前)です。

これを見て、意外と短いな、と思った人も多いのではないでしょうか。

蛇足ですが、過去データではほぼS&P500に劣後する(リターンが低いのはもちろん、暴落時の下落率も高い)オルカンが、ここでは上回る(暴落の幅以上に、その前の伸びが大きい)のも面白い所です。

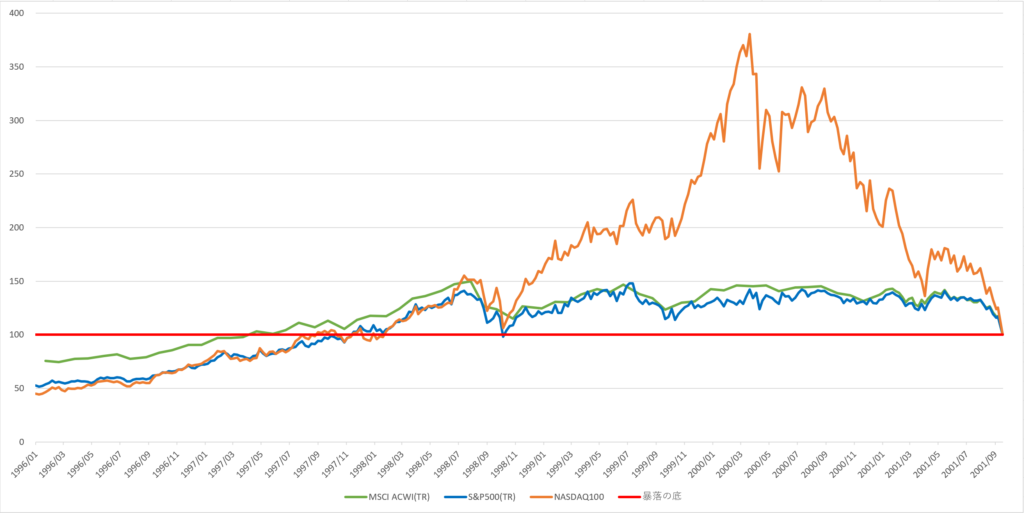

では、他の暴落(2000年のITバブル崩壊と2020年のコロナショック)も見てみましょう。

- オルカン:1997年4月(4年5ヶ月)

- S&P500:1997年11月(3年10ヶ月)

- NASDAQ:1998年1月(3年8ヶ月)

(参考)

- オルカン:2016年11月(3年4ヶ月)

- S&P500:2017年5月(2年10ヶ月)

- NASDAQ:2019年6月(1年9ヶ月)

このように、大きな暴落だとおおよそ3年~5年後までに来なければ損となります。

最高値からの下落率で見るとすごく大きく見えるけど、3~5年前の価格に戻るだけなのね

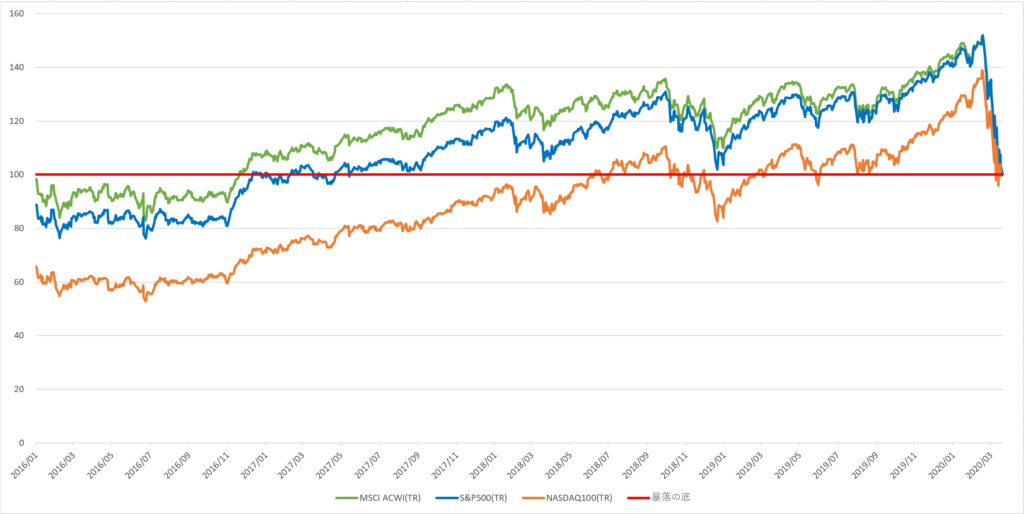

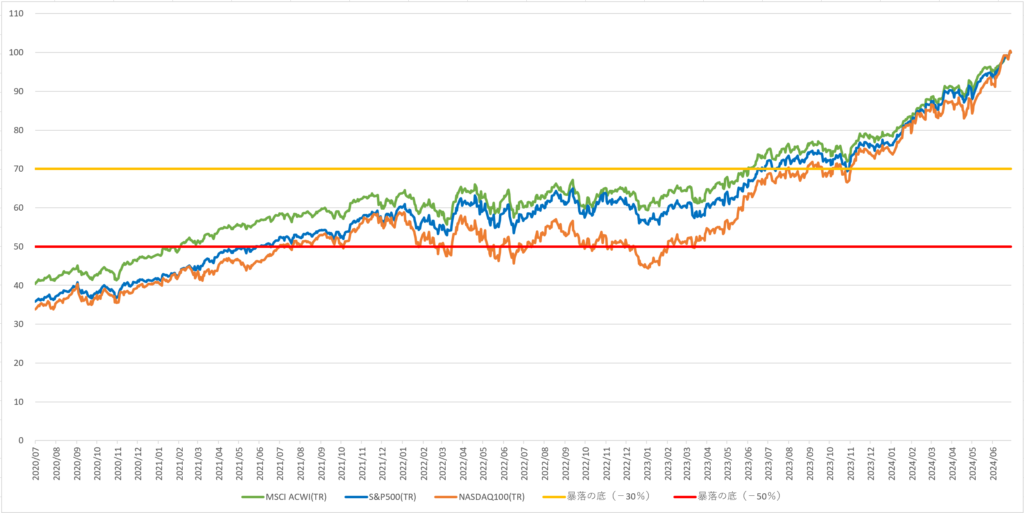

これから暴落が来た場合

これを、ここ数年の値動きに当てはめると、さらに短くなります。

2024年6月末時点の各指数のトータルリターン(円換算)を100として過去に遡った結果がこちらです。

黄色の線が70、赤の線が50ですから、それぞれの線と交わる箇所が、今すぐに-30%の暴落が来た場合と-50%の暴落が来た場合の損益分岐点です。

数字にするとこの通りです。

(一時的にラインを超えた時期(2回目以降の交差)は除く)

| -10% | -30% | -50% | |

|---|---|---|---|

| オルカン | 2024年3月(3ヶ月前) | 2023年6月(1年前) | 2021年2月(3年4ヶ月前) |

| S&P500 | 2024年3月(3ヶ月前) | 2023年7月(11ヶ月前) | 2021年5月(3年1ヶ月前) |

| NASDAQ | 2024年5月(1ヶ月前) | 2023年8月(10ヶ月前) | 2021年7月(2年11ヶ月前) |

暴落後の大底をジャストタイミングで掴み、かつ損をする確率が100%ではない(これより後でも損になる期間はある)、という圧倒的に暴落待ちに有利な条件でもこれですから、

暴落待ちをして(全額投資に回した場合と比べて)勝つのは至難の業と言っても良いでしょう。

ちなみに、これは積み立てと並行したスポット購入であっても同様です(それが有効であるなら、積み立てなんてせずに現金100%で待機していた方が良いはずです)。

-5%となると1~2ヶ月に1回来なければ損をするレベルね

生活防衛資金の投入はNG

ですから、戦略的に追加投資用の資金を残しておくのは非推奨ですが、もっとNGなのが生活防衛資金として取っておいた現金を使って購入することです。

下がって(お買い得になって)くると、つい投入したくなりますが、本来の目的を忘れてはなりません。

生活防衛資金とは、急な出費が発生した時に運用中の資産を取り崩さずに済むように用意しておく現金です。

いくら下がっても、それ以上に下がらない保障はどこにもありません(一旦反発しても、すぐにまた下がって最安値を更新する可能性(二番底)も十分あります)。

そんな状態で出費が発生したら、それこそ泣くに泣けない状態になります。

とは言え、生活防衛資金も暴落待ち用の資金と理屈は同じ(短期間で使う状況にならなければ損)ですから、期待値で考えると無い方が(全額を投資した方が)良いのは事実です。

(すぐに来て、かつ使うタイミングと暴落期が重ならないと得にはならないのでなおさら)

-

-

生活防衛資金は本当に必要なのか~キャッシュレス社会における預金~

続きを見る

しかし、生活防衛資金は投資スタイルを一貫させる(売る機会を一切作らない)、という効果が大きいですから、それを求めるのであれば暴落待ち用の資金と混同してはいけません。

(暴落待ち用の資金を用意するのであれば、生活防衛資金とは分けておき、後者はどんなに下がっても投入しない)

そう考えると、そういった効果もなく期待値も低い暴落待ち用の資金は完全に不要、となりそうですが、暴落時のダメージを和らげる、という精神面でのヘッジ効果はあります。

どんなに下がろうが売らなければただの画面上の数字でしか無いのですが、人間は感情の生き物、ショックを受けてしまうのが人間ですから、そういった時に安値で買い増しできる、というのが精神的な支えになるのは確かでしょう。

ただし、それはあくまで見えない損失(現在から暴落するまでの間の機会損失)の対価である、ということは頭の片隅に入れておいた方が良いと思います。

コストを払ってリスクを抑えるという意味では為替ヘッジに似てるかもね

それでは皆様、よきフィットネスライフを〜🏃♀️