こんにちは〜🌤️おりおりです🙋♀️

分配金ありと無しの差

NISAでは(無分配の)インデックスファンド一択、高配当株を買うと効率が悪い、という話をよく聞きますが、果たして本当なのでしょうか。

その理由として、分配金を受け取りながら積み立てを行うと、(分配金を生活費などに充てて給料の一部を積み立てたとしても)分配金を再投資しているのと同じ事になり、

(内部で再投資されて基準価額に反映される)インデックスファンドと比べてNISAの非課税枠(1,800万円)を消費してしまうため、と言われています。

確かにその通りなのですが、NISAでしか投資が出来ないわけじゃないですから、その差はNISAの枠が埋まるのが少し早くなる(その分、特定口座に積み立てを始めるのが早くなり、税金が多くなる)分だけです。

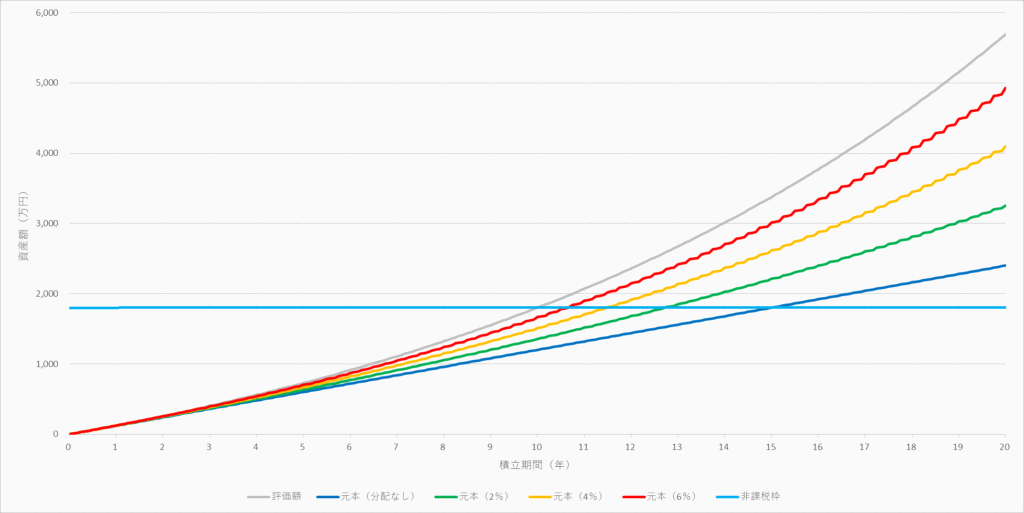

こちらは積み立て額を月10万円(分配金はこれにプラス)、トータルリターンを年率8%、分配頻度を年4回として、分配金なし・分配金あり(分配金利回り年2%・4%・6%)のそれぞれでNISAの利用額の推移を示したもので、

水色の横線と交わる箇所がNISAが埋まる(特定口座に移行する)時期になります。

分配金が無い場合、単純に1,800万円 / (10万円 × 12ヶ月) = 15年 となりますが、分配金がある場合、その利回りが高いほど短くなっていきます。

(分配金なし:15年、 2%:12年9ヶ月、 4%:11年6ヶ月、 6%:10年8ヶ月)

確かに分配金があるか無いかの差は大きいように見えるわね

実際の影響は誤差

しかし、大事なのはNISAが埋まる年数の差ではなく、それによって最終的な手取り(税引後の資産額)がどれだけ変わるか、です。

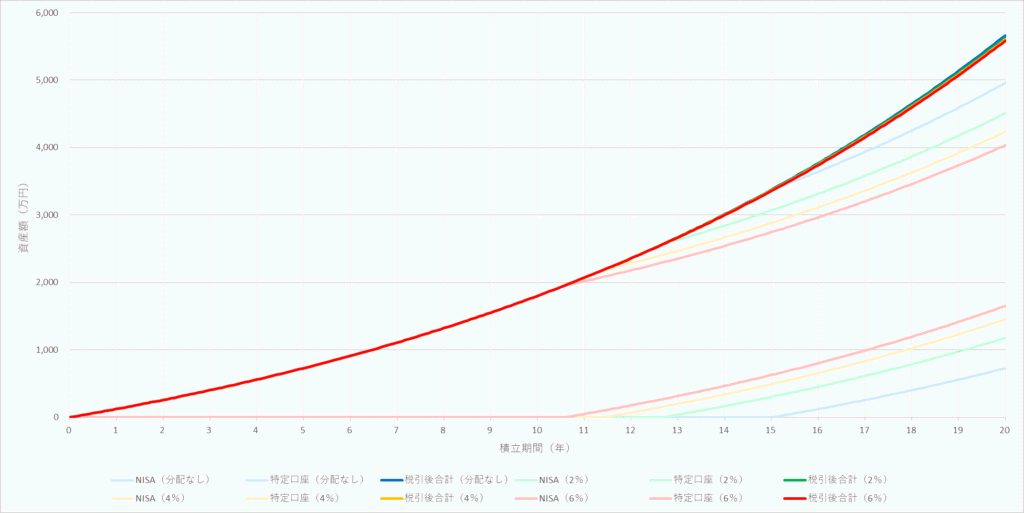

薄い色がNISA口座と特定口座の資産額で、濃い色がその合計(特定口座は利益の20.315%を差し引いたもの)です。

これを見ると、10年目以降のNISA口座と特定口座の資産額(の配分)には大きな差がありますが、実は税引後の合計額はほとんど変わらないことが分かります。

| 積立 期間 | 分配なし | 2% | 4% | 6% |

|---|---|---|---|---|

| 5年 | 7,294,465 | 7,294,465 | 7,294,465 | 7,294,465 |

| 10年 | 18,012,427 | 18,012,427 | 18,012,427 | 18,012,427 |

| 12.5 年 | 25,131,358 | 25,131,358 | 25,120,919 -10,440(-0.14%) | 25,096,751 -34,607(-0.14%) |

| 15年 | 33,760,630 | 33,708,354 -52,277(-0.15%) | 33,631,520 -129,110(-0.38%) | 33,559,125 -201,505(-0.60%) |

| 20年 | 56,636,936 | 56,293,162 -343,775(-0.61%) | 56,037,252 -599,684(-1.06%) | 55,835,536 -801,400(-1.41%) |

金額で見ると、20年後には分配金利回り4%で約60万円、6%では約80万円と結構な差になっていますが、5,000万円以上もの資産額から見たら誤差と言っても良いでしょう。

これは、特定口座での積み立て開始が(分配金なしより早いとは言え)NISAに比べるとずっと遅いため、利益が少なくそれに対する税金も少ないからです。

もちろん、これが30年・40年となるとその差も広がっていきますが、取り崩しは特定口座から行うのが鉄則なので、特定口座単体で見るとよほど今若い人以外そんな運用期間にはならないはずです。

-

-

出口戦略について~NISA・iDeCo・特定口座~

続きを見る

積み立てのペースがこれより遅い場合は差はもっと縮まるし、1800万円の枠を使い切らない場合は全く同じだね

高配当株の最大の欠点

しかし、これはあくまでトータルリターン(値上がり益(キャピタルゲイン)と分配金(インカムゲイン)の合計額)が同じなら、という前提です。

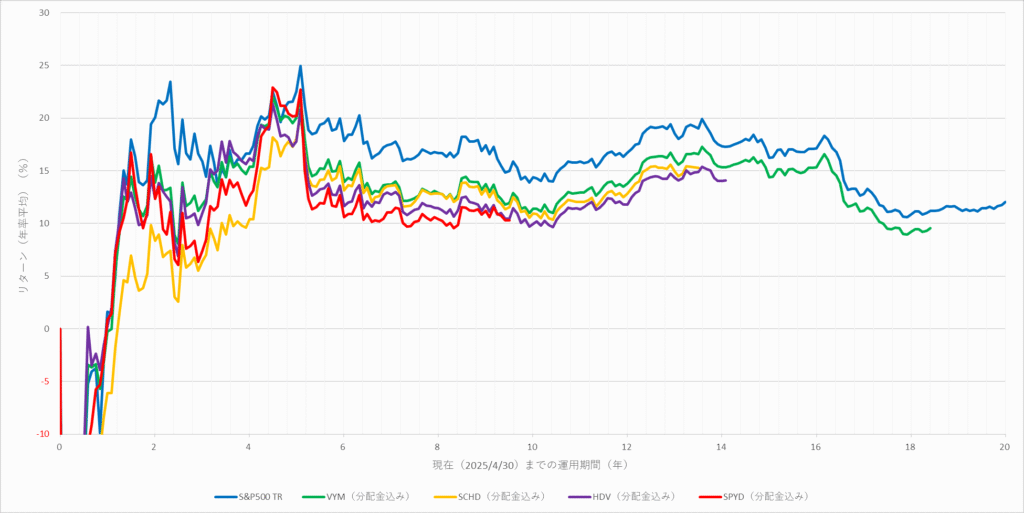

| 期間 | S&P500 TR | VYM (分配金込み) | SCHD (分配金込み) | HDV (分配金込み) | SPYD (分配金込み) |

|---|---|---|---|---|---|

| 0.5年 | -14.72% | -13.88% | -23.44% | -12.73% | -20.77% |

| 1年 | 1.63% | -0.27% | -6.10% | 0.23% | 0.87% |

| 3年 | 16.62% | 11.18% | 5.50% | 9.83% | 6.36% |

| 5年 | 22.48% | 20.00% | 17.99% | 17.76% | 20.18% |

| 10年 | 13.89% | 10.99% | 10.55% | 9.68% | |

| 15年 | 17.18% | 15.31% |

ですが、現実はそうはなっておらず、どれもS&P500のトータルリターンに劣後してしまっています(米国高配当株式ファンドのほどんどが、このいずれかのETFを買い付けています)。

また、分配金利回りが大きいほどトータルリターンでは不利になる傾向にあるようです。

| 期間 | VOO (S&P500) | VYM | SCHD | HDV | SPYD |

|---|---|---|---|---|---|

| 1年 | 1.37% | 2.98% | 4.02% | 3.54% | 4.56% |

| 5年 | 1.62% | 3.15% | 3.52% | 3.82% | 4.59% |

| 10年 | 1.89% | 3.21% | 3.33% | 3.74% |

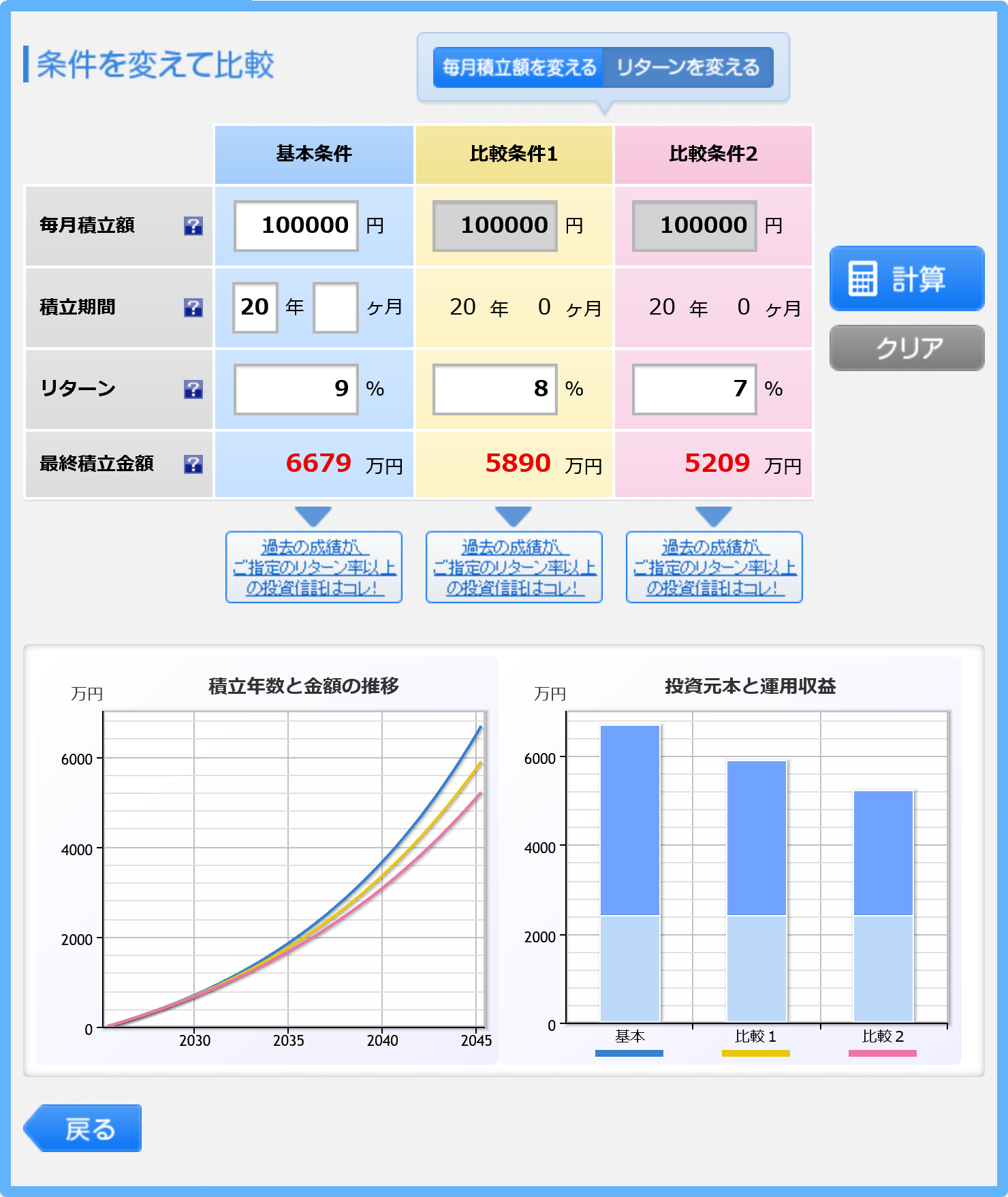

ちなみに、月10万円の20年積み立てだとリターンが1%増減するだけで資産額は500万円以上も変わり、先ほどの分配金ありと無しの差(数十万円)とは桁が違います。

ETFによって構成銘柄と比率が違うから結果も変わってくるんだね

S&P500で分配金を貰う

このように、ハイリスクハイリターンの結果、たまたま成績が良かったNASDAQ100やFANG+と比べてなら分かるのですが、市場平均であるS&P500にハイテク以外にある意味「尖らせた」状態で劣るのはなかなか厳しい結果だと思います。

そもそも、先ほどのように分配金利回りが3%や3.5%だと、頑張って5,000万円貯めても貰えるのは年に150万円や175万円で、どのみちFIRE後の生活資金には足りないですし、

少なくてもいいから分配金が欲しい、というのであればS&P500で良いのです。

eMAXIS Slim 米国株式(S&P500)などのインデックスファンドだと分配金は出ませんが、VOOやSPYなどの米国ETFを直接買えば分配金が出ます。

さらにおススメなのが iシェアーズS&P500米国株ETF(16550)や MAXIS米国株式(S&P500)上場投信(25580)などの東証上場ETFで、どちらも信託報酬が年0.077%(税込)程度と格安で二重課税調整(自動での外国税額控除)の対象になっています。

(対象外でも確定申告をすれば控除は可能ですが、FIRE後は国保料アップなどのデメリットもあります)

-

-

証券税制・二重課税調整(外国税額控除)について | 日本取引所グループ

www.jpx.co.jp

について | 日本取引所グループ")

何なら、特定口座だとインデックスファンドよりもトータルでお得になる可能性が高いです。

-

-

信託報酬0.11%のNASDAQ100が爆誕~成長投資枠はこれ一択か?~

続きを見る

また、配当金を分配という仕組みをあきらめて、毎月分配型などのアクティブファンドにしてしまう、という手もあります。

これなら、トータルリターンで劣る高配当株ではなく、グロース株でも分配金が出せます。

(ちょうど「プラチナNISA」でホットな商品でもあります)

-

-

プラチナNISAについて~若い世代にもメリットあり~

続きを見る

将来、年金の足しにしたい、でもやっぱり取り崩しは精神的負担があるしアクティブファンドも気が引ける、というのであれば今のうちから高配当株ファンドをNISAで育てる、というのも選択肢の一つではあるのですが、

プラチナNISAでも1回限りのスイッチングが検討されているようですし、将来的には無分配のインデックスファンドから高配当株ファンドへの(非課税枠を無駄にしない)乗り換えも可能になるんじゃないかと個人的には思っています。

もしそうなったら、それまでの利回りの差が貰える分配金の差になるわね

それでは皆様、よきフィットネスライフを〜🏃♀️