こんにちは〜🌤️おりおりです🙋♀️

つみたて投資枠が18歳未満に開放か

新NISAの拡充策として、プラチナNISAとともに浮上したのが「こども支援NISA」です。

(少し前までは「こどもNISA」と呼ばれていましたが、「支援」という単語が付きました)

内容については今議論中のようですが、新NISAと少し枠組みが違うプラチナNISA(65歳以上)とは対照的に、こちらは新NISAの一部(つみたて投資枠が有力)が18歳未満でも利用可能になる可能性が高そうです。

昨年、2024年1月に新NISAがスタートするまで、NISAと言えば(18歳以上の)つみたてNISA・一般NISA・(18歳未満の)ジュニアNISAの3本立てだったのですが、

新NISA(18歳以上のみ)に一本化された結果、18歳未満の投資非課税制度は無くなってしまいました(iDeCoは年金に付随する制度のため、年金に加入する(被保険者となる)20歳以上しか加入できません)。

そのため、今回の「こども支援NISA」はジュニアNISAの後継となる待望の制度とも言えます。

さらに、内容を考えると、18歳になった時点でそのまま新NISAに引き継がれる可能性が高く、使い勝手もかなり良さそうです。

ただし、つみたて投資枠のみとなると購入できる商品がかなり限られてしまうのが欠点です。

(ここの対象商品リストで「つみたて投資枠の対象・非対象」が「対象」となっているもの)

-

-

NISA成長投資枠の対象商品|資産運用業協会

www.toushin.or.jp

原則として、指定インデックス(S&P500、オルカン(MSCI ACWI)、日経平均、TOPIXなど)に連動する株式ファンド(またはそれを含むバランスファンド)に限られ、

例外は設定から5年以上が経過しているもの(ただし債券やゴールドなど、株式を含まないものは5年以上でもNG)で、

逆に言うとそれさえクリアしていればFANG+のような少数精鋭系のインデックスファンドや、何ならアクティブファンドですら対象という(必ずしも安全性で絞ったわけではない)偏った基準になっています。

債券とゴールドが買えないって意外ね

こども支援NISAの欠点

さらに痛いのが、つみたて投資枠に限定されると、高配当系もほぼ全滅という点です。

最近話題のSCHD(楽天・SBI)はもちろん、高配当株式のインデックスファンドのほとんどが対象外となっており、2025年5月現在、有名どころで対象なのは楽天・米国高配当株式インデックス・ファンド(楽天・VYM)くらいです。

(多少の分配金があるETFも、現状は東証上場の7つだけです)

-

-

楽天SCHDが信託報酬引き下げ~SBI・SCHDと同じ年0.1238%に~

続きを見る

また、仮につみたて投資枠に限らず成長投資枠(の一部)が解放されたとしてもデリバティブ取引を用いた投資信託等は除外となっており、

レバナスなどのハイリスク・ハイリターンなレバレッジ商品が除外されるのはもちろん、ゴルプラやゴルナスといったローリスク・ハイリターンを狙った商品も対象外です。

(ちなみにジュニアNISAではレバナスなども買えました)

とりわけ、こども支援NISAにおいては(未就学児~高校生までの間に積み立てて、大学費用に充てるなど)比較的短い期間での結果が求められるため、

(短い期間でもマイナスになりにくい)これらのファンドが有効になりそうな場面なのにも関わらず買えないのは残念なところです(しかも前述の通り、ゴールドファンドは非対象なので自前で組み合わせるのも難しい)。

ならば、大学費用は別で確保して、こども支援NISAは社会人(一人暮らし)生活の足しに、となるのですが高配当系も対象外となると、

eMAXIS Slimシリーズなどの無分配のインデックスファンドを自分で売却する必要があり、タイミングやルール決めなど、非常に難しい作業になります。

十分な投資経験がある人ですら、出口の売却は難しいからね

未成年口座の方が良い!?

実はこれらの問題については、今現在すでに解決策があります。

それは未成年口座(基礎控除の活用)です。

詳しい説明はここでは割愛しますが、これだと特定口座で非課税にできるため、高配当株でもゴルプラ・ゴルナスでも自由に買えます。

現在でも年間の利益が48万円まで非課税なので、NISAと同列に非課税枠という表現をするなら利益が年6%だとしても 48 / 0.06 = 800万円 もあることになります。

しかも、NISAのように年間投資枠という概念も無いので、一括投資も可能です。

(年間110万円を超える分には贈与税が掛かりますが、2026年3月末までなら「教育資金の一括贈与に係る贈与税非課税措置」を利用すれば非課税です)

平成25年4月1日から令和8年3月31日までの間に、受贈者(教育資金管理契約を締結する日において30歳未満の人に限ります。)が、教育資金に充てるため、金融機関等とのその教育資金管理契約に基づき、贈与者(受贈者の直系尊属である父母や祖父母など。)から信託受益権を取得した場合、書面による贈与により取得した金銭を銀行等に預入をした場合または書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合には、その信託受益権または金銭等の価額のうち1,500万円までの金額に相当する部分の価額については、取扱金融機関の営業所等を経由して教育資金非課税申告書の提出等をすることにより、受贈者の贈与税が非課税となります。

No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁

さらに今後、基礎控除が引き上げになれば、自動的にこの枠も増えます。

(未成年の住民税はもともと135万円あるので、引き上げが所得税のみだったとしても、です)

もちろん、就職をしたり年間103万円までアルバイトをするようになると(給与所得で基礎控除を使い切るため)税金は掛かりますが、教育資金という意味ではこども支援NISAより使い勝手は良いと思います。

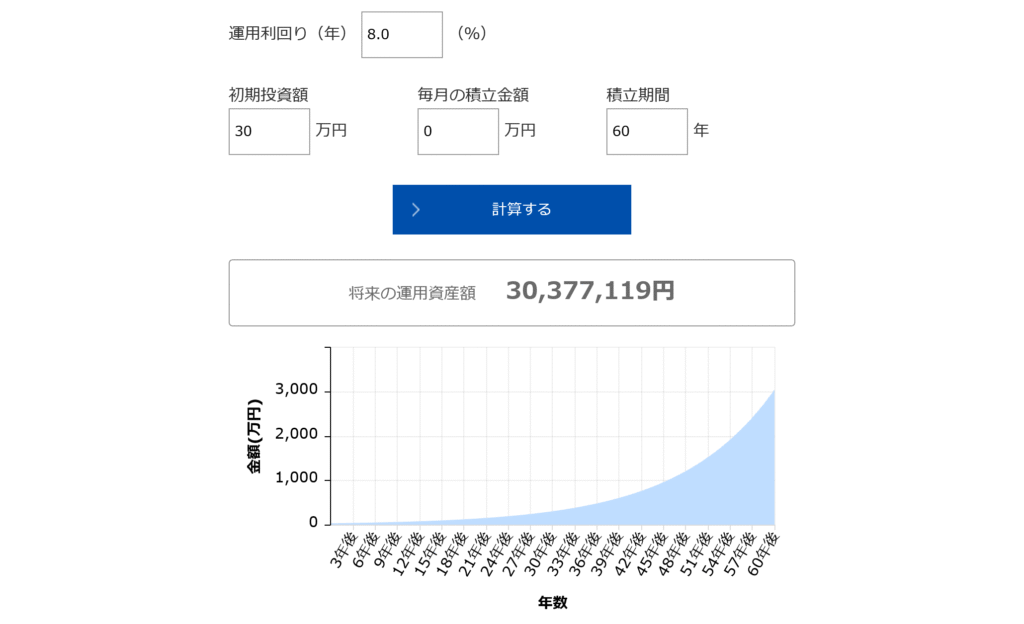

例えば、現在10歳の子の大学費用を月5万円で8年間インデックスファンドで積み立てるよりもゴルプラを480万円一括で買った方が、プラスになっている確率は遥かに高いでしょう。

(逆に言うと、積み立てしか不可能なのであれば、現金にしておいた方が良いです)

未成年口座については過去に詳しく解説していますので、興味がある方はどうぞ。

-

-

「年収160万円の壁」で化ける未成年口座~非課税枠が2000万円以上に~

続きを見る

そもそも教育資金とインデックス積み立ては相性が悪いんだね

こども支援NISAを活かせる世帯

さらに言うと、教育資金として直接支払う場合、年110万円を超えても前述の制度を使わずとも贈与税は掛からないため、贈与する人(両親や祖父母)の新NISA口座に積み立てておけば良いのです。

そうなると、こども支援NISAの用途は、3,600万円の枠を超えて積み立てたり、教育資金などは他で確保した上でさらなる贈与を行う場合くらいでしょう。

子供自身がアルバイトなどで稼いだお金を投資に回す、お小遣いで資産運用の練習を行う、というのもアリなのですが、それだとつみたて投資枠で買える商品に限定というのもいささか寂しい気がします。

そもそもインデックス投資の効果を実感するには期間が短すぎますし、少額のうちに個別株やレバレッジ商品なども含めて失敗を経験した方が良い(税金は儲かった時にしか掛からないし損益通算できる方が良い)、という考え方もあります。

そう考えると、やはりこれを活かせるのは両親か祖父母またはその両方がお金持ちの場合のみで、資産格差が拡大するだけと言わざるを得ません(少なくとも、これを少子化対策の一環とするのは見当違いだと思います)。

とは言え、「こども支援NISA +(本人の)新NISA」で老後にはこれほどまで増える可能性を秘めているのも事実ですから、(忘れても良いくらいの)少額だけでも投資しておいても良いかも知れません。

また、新NISA拡充のもう1本の柱であるプラチナNISAについてもこちらで解説していますので興味がある方はご覧ください。

-

-

プラチナNISAについて~若い世代にもメリットあり~

続きを見る

子どもに贈るタイプカプセルみたいなイメージね

それでは皆様、よきフィットネスライフを〜🏃♀️