こんにちは〜🌤️おりおりです🙋♀️

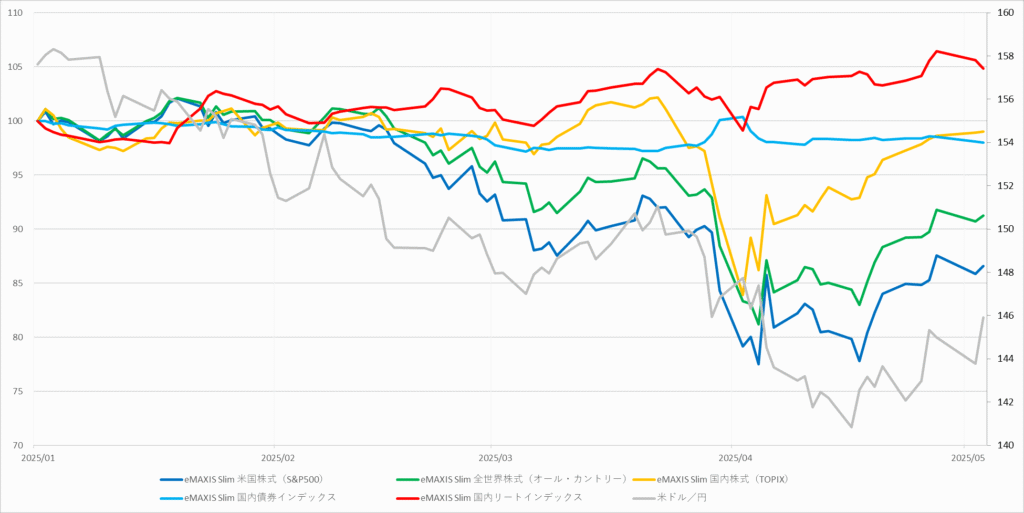

年初来で+5%

昨今、軒並み不調な株式に代わって、新たな投資先として一部で注目され始めているのが国内の不動産投信、いわゆるJ-REIT(Jリート)です。

名前は聞いた事がある人が多いと思いますが、近年は投資信託(投信)と言えば株式のインデックスファンドが当たり前で、同じように証券会社で売買できる(NISA(成長投資枠)の対象になっているものもある)事を知らなかった人も少なくないでしょう。

| eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS Slim 国内株式(TOPIX) | eMAXIS Slim 国内債券インデックス | eMAXIS Slim 国内リートインデックス |

|---|---|---|---|---|

| -13.42% | -8.77% | -0.97% | -2.01% | 4.82% |

このように、eMAXIS Slim シリーズにも国内リートが存在し、年初来では唯一プラスになっています(しかも、約4ヶ月でこの数字はかなり優秀です)。

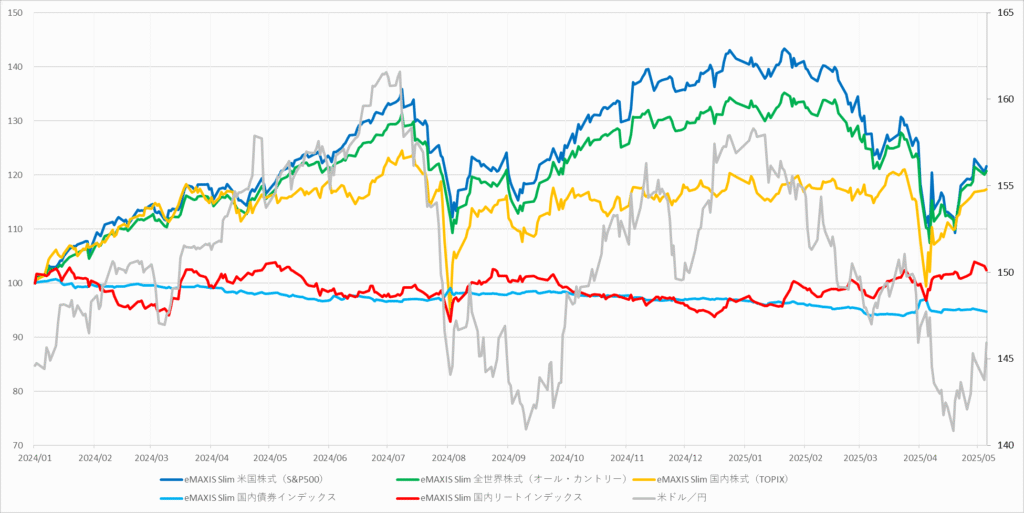

しかし、結論から言うとたまたま今年(2025年)の成績が良かっただけで、2024年の年初からにするとこの結果は一変します。

| eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS Slim 国内株式(TOPIX) | eMAXIS Slim 国内債券インデックス | eMAXIS Slim 国内リートインデックス |

|---|---|---|---|---|

| 21.62% | 20.75% | 17.29% | -5.26% | 2.38% |

ちなみに、この eMAXIS Slim 国内リートインデックス(設定日:2019年10月31日)も含め設定から5年以上が経過していても、つみたて投資枠の対象にはならず、買えるのは成長投資枠のみとなっています。

(株式であれば、アクティブファンドであっても5年でつみたて投資枠の対象になります)

ですが、リートを含むバランスファンドでも、株式が一部でも含まれてさえいれば、つみたて投資枠の対象になるようです(その株式が指定インデックス(S&P500 や MSCI ACWI など)であれば設定から5年未満でもOK)。

株式と比較するとほとんど横ばいに見えるわね

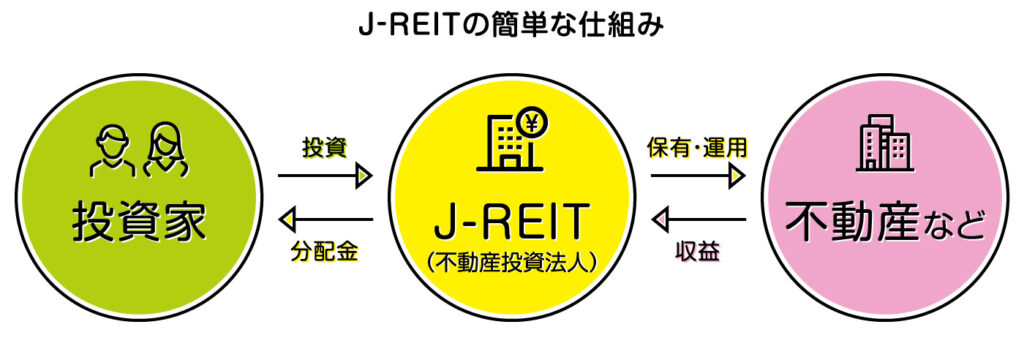

Jリートとは

Jリートの概要については、こちらのサイトが分かりやすいです。

そもそもJ-REITとは?

J-REITは、多くの投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産などを購入し、その賃貸収入や売買益を投資家に分配する商品です。不動産に投資を行いますが、法律上、投資信託の仲間です。

もともとは、REITという仕組みはアメリカで生まれ、「Real Estate Investment Trust」の略でREITと呼ばれています。これにならい、日本では頭にJAPANの「J」をつけて「J-REIT」と呼ばれています。

J-REITは投資信託の仲間ですが、証券取引所に上場されており、J-REITが初めて上場されたのは、2001年9月のことでした。

そもそもJ-REITとは? - 投資信託協会

これを見ると「みんなで大家さん」のような不動産クラファン(クラウドファンディング)を思い浮かべる人も居るかも知れませんが、仕組みは同じです。

(証券取引所に上場していて様々な金融機関で自由に売買できるか、その会社でしか売買ができず運用期間が決まっていて原則、途中売却できない(その代わり利回りが高め)かの違い)

要するに、J-REITも法人の一種、つまり会社であり当然、潰れる可能性もあります。

しかし、これら東証に上場するリートの全銘柄を対象とした「時価総額加重型」の指数として東証REIT指数というものがあり、一般的にリートと言えばこれに連動するファンドを指すことが多いです(東証 REIT Core 指数(30銘柄に絞って均等加重方式)もあります)。

このように、株式のインデックスファンドと同様、十分に分散が効いています。

(このあたりは、生債券と債券ファンドに違いに似ています)

-

-

債券について~メリット・デメリットを完全解説~

続きを見る

自分で不動産経営をするのは大変だから、出資だけをして家賃収入の一部をもらう、というやつだね

JリートETFの過去リターン

ですから、値上がり益(キャピタルゲイン)というよりは、保有し続けることで得られる収入(インカムゲイン)が目的であり、

先ほどの eMAXIS Slim 国内リートインデックスなど(東証REIT指数(配当込み)に連動し原則分配金を出さない)はどちらかと言うと亜種で、分配金が出るETFが主流です。

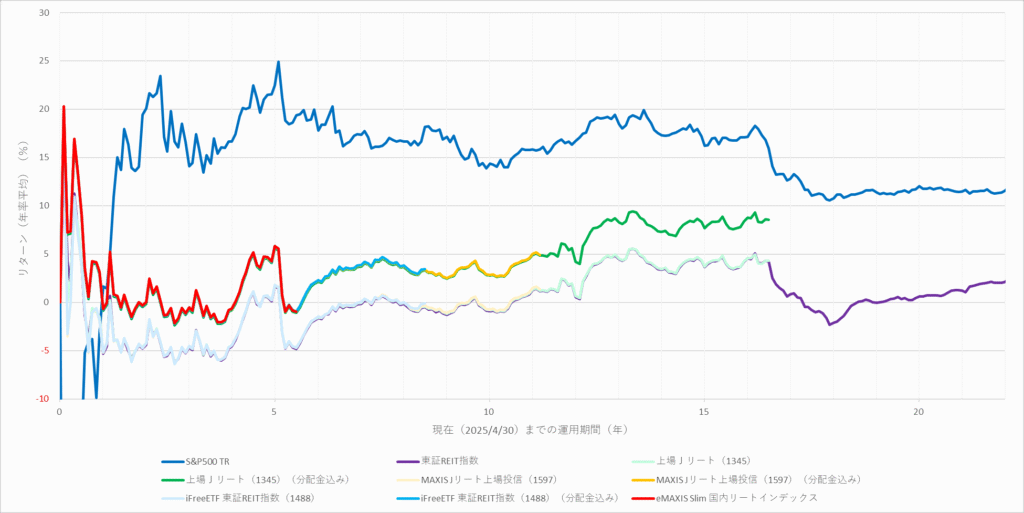

その中でも代表的なものをピックアップし、現在までの期間(日数)を横軸、リターン(%)を縦軸としたリターングラフがこちらです。

(比較のため、S&P500のトータルリターン(円換算)と 東証REIT指数(算出開始日:2003年4月1日)も並べています)

どのETFも基準価額は東証REIT指数とほぼ同じで、分配金再投資後(分配金込み)基準価額にも差異は無く、投資信託(eMAXIS Slim 国内リートインデックス)の基準価額はこれとほぼ同じに(内部で再投資してるので当然ですが)なっています。

また、期間によってリターンに変動はあるものの、分配金そのものは比較的安定して出ているようです(分配金なし・込みの差が一定のまま推移)。

| 年数 | S&P500 TR | 東証REIT指数 | 上場Jリート(1345)(分配金込み) | MAXIS Jリート上場投信(1597)(分配金込み) | iFreeETF 東証REIT指数(1488)(分配金込み) | eMAXIS Slim 国内リートインデックス |

|---|---|---|---|---|---|---|

| 0.5 | -14.75 | 3.64 | 8.88 | 9.07 | 9.04 | 9.07 |

| 1 | 1.62 | -5.32 | -0.89 | -0.71 | -0.74 | -0.69 |

| 3 | 16.61 | -5.28 | -1.31 | -1.14 | -1.16 | -1.12 |

| 5 | 22.48 | 1.67 | 5.65 | 5.78 | 5.81 | 5.83 |

| 10 | 13.89 | -0.86 | 2.83 | 2.90 | ||

| 15 | 17.18 | 4.30 | 8.32 | |||

| 20 | 11.71 | 0.45 |

しかし、このように分配金込みのリターンだと年率で直近5年では約5.8%、10年では約2.9%と寂しい結果となっています(特にここ3年は今年を除いてマイナスになってしまっています)。

さらに、16年~18年(リーマンショックによる下落を含む時期)でリターンが大きく低下しているのは株式と同じで、

事の発端であるサブプライムローン(低所得者向け住宅ローン)が不動産に関わるものだからというのもあるかも知れませんが、暴落耐性という意味でも疑問符が残ります。

他の時期も株式と似たような動きになっているわね

Jリートは「買い」なのか

以上から、Jリートはたまたま直近の成績が良かっただけで、それ以前の時期も含めたトータルリターンを見る限り、少なくとも20年30年後を見据えてNISAで買うのはおすすめ出来ません。

(少し前に話題になった「フィンテック」も、今では全く聞かなくなりました)

-

-

グローバル・フィンテック株式ファンドについて~NISA最強になれるか~

続きを見る

おそらく、それだけ期間があれば損をする(購入にかかったお金 -(分配金の累計 + 評価額)でマイナスになる)ことは無いと思いますが、

(もちろん未来はどうなるか分かりませんが)S&P500やオルカン等ならプラス幅はもっと大きくなる可能性が高いでしょう。

(これは、Jリートよりトータルリターンが高い米国高配当株ファンドにも言えます)

-

-

NISAで高配当株を買ってはいけない本当の理由~再投資で枠消費では無い~

続きを見る

もし買うとするなら、間もなく引退、もしくはすでに引退している人が、分配金目当てで買うパターンくらいかと思います。

これであれば、米国高配当株ファンド(VYMやSCHDなど)よりリターンこそ劣りますが、為替リスクが無い、原資(家賃収入)が分かりやすいというのも途中で売却せずにホールドできる要因になるかも知れません。

(特にバブル期に社会人だった世代だと投資=不動産のイメージも強いですし)

ただし、前述のとおりリートはつみたて投資枠(≒こども支援NISA)では買えない事からも、今の国の推奨からはやや外れた選択肢なのかも知れません。

-

-

こども支援NISAについて~ただの金持ち優遇制度!?~

続きを見る

とは言え、どうしても不動産がいいというのであれば、実物不動産や不動産クラファンよりもはるかにリスクが低く、間違いのない選択だと思います。

数字だけで見れば株式一択だけどね

それでは皆様、よきフィットネスライフを〜🏃♀️