こんにちは〜🌤️おりおりです🙋♀️

ありそうで無かったiDeCo計算機

早速ですが、作った計算機はこちらになります。

-

-

iDeCo計算機(節税効果)

続きを見る

iDeCoのシミュレーションなら、iDeCo公式サイトや金融機関(SBI証券、楽天証券など)を始めとしていくつも存在するのですが、

一問一答形式で入力が煩雑だったり、そもそも運用結果や節税額こそ分かれど、出口の課税額、ましてや節税額(所得控除で返ってきたお金)を運用に回した場合の運用益まで含めた計算をしてくれるものはありませんでした。

また先日、iDeCoの大幅拡充(個人事業主は現在の月6.8円から20万円に、会社員で企業型確定拠出年金(DC)を併用する場合は、現在の月5.5万円から10万円に引き上げる)を提言、というニュースもあり、そうなると無条件に上限まで拠出をした方がいいとは限らず、

月々、いくらiDeCoに拠出し、いくらNISAに積み立てれば良いか、という非常に難しい問題が発生します。

そこで、毎月の拠出額と拠出期間、利回り(年率)などを入力するだけで即座にNISAや特定口座よりもお得になるのか、何円の差が出るのかが分かる計算機を作ってみました。

計算機を使って、旨味が大きい金額まではiDeCoで残りはNISA、みたいに出来るんだね

計算機の使い方

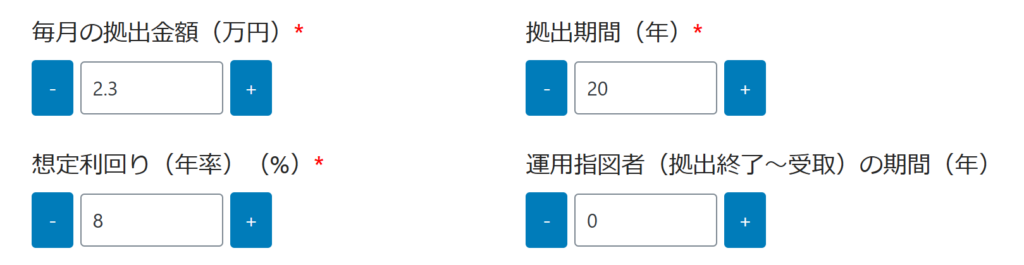

まずは、「毎月の拠出金額」「拠出期間」「想定利回り(年率)」ですが、こちらは金融庁のつみたてシミュレーターなどでもおなじみの入力項目(「積立」→「拠出」になっているだけ)なので説明不要でしょう。

(過去の年率平均はこちら(S&P500、オルカン、NASDAQ100など)が参考になります)

「運用指図者」はあまり聞き慣れない言葉ですが、掛金を拠出せず年金資産の運用指図のみを行う人をこう呼び、iDeCoは60歳以降(最長65歳まで)に拠出が終了し、受け取るまでの間も運用は続くため、入力出来るようにしています。

(拠出を終了してすぐに受け取る想定なら「0」のままで良いです)

次に、「拠出時の税率」ですが、こちらはiDeCoでの節税額(所得控除額)を計算するために必要なパラメータになります。

例えば、195万円~330万円では所得税率は10%(住民税を加えて20%)なので、iDeCo以外の課税所得が300万円で、iDeCoを含めると280万円という場合、税金は前者が60万円、後者が56万円、つまり節税効果は4万円(20万円の20%=拠出金額 × 税率)となります。

(実際は復興特別所得税(所得税額の2.1%)も加えて計算しています)

厳密に言うと、上記の例だとiDeCo以外の課税所得が195万円~215万円未満の場合、税率20%と15%の部分を跨ぐことになるのですが、パターンが煩雑になるため割愛しています。

(どちらかに合わせていれば誤差は少ないと思います)

特定口座の税率については将来、税率が変更された時に備えてシミュレーションできるよう入力可にしていますが、基本的に変更する必要は無いと思います。

最後に、「節税額(所得控除分)の運用先」ですが、「NISA」または「特定口座」を選択し、前者は運用益そのまま、後者は運用益から上記の税率を掛けた金額を引いたものを、iDeCoによる収益とします。

「退職所得の計算を厳しくする場合」は退職所得の計算時に、退職所得控除額を引かない、もしくは引いた後の 1 / 2 の計算を行わない(改悪に備えて最悪のケースを想定する)場合、チェックを入れるようにします。

数字を変更するとすぐに結果に反映されるようになっているのね

計算結果の見方

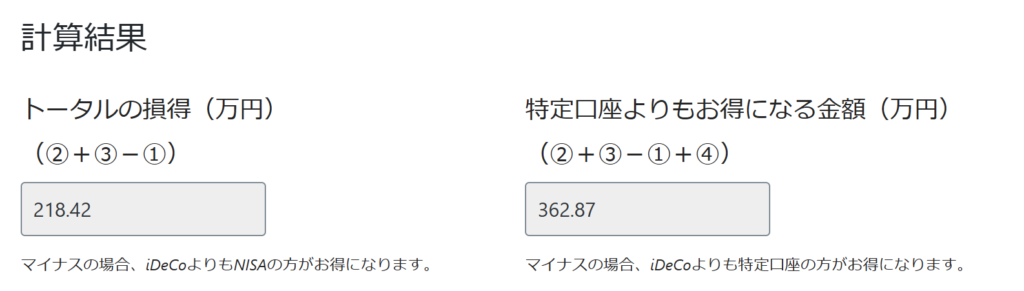

こうして、必要なパラメータを入力すると上記のような結果が出ます。

「トータルの損得」とは、「iDeCoによる節税額(所得控除額)」+「それを運用に回した場合の収益」-「出口の課税額」、つまりiDeCoに拠出する事によるメリット・デメリット全てを合計した金額(プラスなら得、マイナスなら損)です。

NISAに積み立てた場合、これらは全てゼロですから、プラスなら「iDeCo > NISA」、プラマイゼロなら「iDeCo = NISA」、マイナスなら「iDeCo < NISA」を意味します。

「特定口座よりもお得になる金額」はその名の通り、iDeCoの代わりに特定口座に積み立てた場合の税金(マイナス)と比較し、どの程度お得になるのかを示したものです。

当然ながら「トータルの損得」よりも大きな金額になり、「トータルの損得」はマイナス(NISAより損)だが「特定口座よりもお得になる金額」はプラス(特定口座よりはお得)、という状態にもなり得ます。

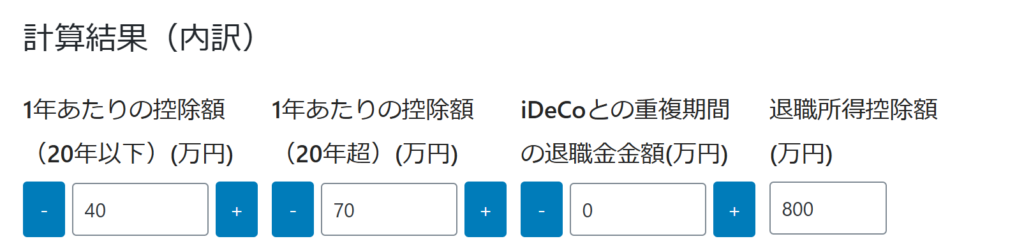

また、「計算結果(内訳)」として、計算の過程における数値も見れるようにしています。

1行目は退職控除関連で、左3項目の入力内容、および拠出期間に応じて「退職所得控除額」を計算します。

「受取時の評価額」は拠出金額と拠出期間、運用指図者の期間、および想定利回り(年率)から下記の計算式で推定した金額(元本+運用収益)になります。

(下記の「((1 + 年率)^ 年数)- 1)/ 年率」の事を「年金終価係数」と呼ぶそうです)

「退職所得」は上記金額から「退職所得控除額」を引いた後、1 / 2 したもので、

(「退職所得の計算を厳しくする場合」のチェックがある場合は省略)

「課税額」は「退職所得」を元に、こちらの速算表に当てはめて所得税(と復興特別所得税)を求め、住民税(10%)を加えたものです。

最終行の「節税額」は、拠出金額と拠出期間、および拠出時の税率を元に、所得控除の合計を求めたもので、

「節税額を運用に回した場合の収益」は毎年の節税額を(NISAまたは特定口座に)積み立てた場合に発生する収益です(上記の「受取時の評価額」と同じ計算式)。

「特定口座に積み立てた場合の税金」とは、節税額の話ではなく、iDeCoを使わず代わりに特定口座に積み立てた場合の課税額(「特定口座の税率」で計算)を示したものです。

なお、「計算結果(内訳)」の内容については、計算結果を表示する項目であっても手入力も可能となっており、変更すると後続の計算にも反映されるようになっています。

(原則、左から右、1行下がって左から右、最後に「計算結果」の順)

利回りを逆算しなくても、資産額(評価額)が何円だったら、という基準でも見れるんだね

計算機で分かった新事実

この計算機をいじっていると、色々と面白い発見があります。

例えば、デフォルト状態で毎月の拠出金額を増やしていくとトータルの損得も増えるのですが、4.8万円を境目に、それ以上増やすと減るようになり、16.7万円でマイナスに転じます。

(同様に、想定利回り(年率)も「14.3%」と「24.7%」が境目になります)

ですが、特定口座よりもお得になる金額に関しては、際限なく増えていく、つまりどんなに退職所得控除額をオーバーしても絶対に特定口座より損にはならない、ということが分かります(税率が0%(所得控除の恩恵が皆無)の場合は例外)。

ちなみに、月15万円までであれば過去に手計算でのシミュレーションも行っており、節税額の運用分まで含めるといずれも特定口座よりお得になっています。

とは言え、おそらく大半の人がiDeCoに入れるかNISAに入れるかの選択(配分をどうするか)で迷っているでしょうから、トータルの損得が最大化する拠出額がベストになるでしょう。

| 年率|拠出期間 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 6% | 13.9万円(46.9万円) | 5.9万円(20.8万円) | 3.5万円(12.3万円) |

| 7% | 13.3万円(44.8万円) | 5.3万円(18.6万円) | 2.9万円(10.3万円) |

| 8% | 12.7万円(42.7万円) | 4.8万円(16.7万円) | 2.4万円(8.6万円) |

| 9% | 12.1万円(40.7万円) | 4.3万円(14.9万円) | 2.0万円(7.1万円) |

| 10% | 11.5万円(38.8万円) | 3.8万円(13.3万円) | 1.7万円(5.9万円) |

上記は、税率20%かつ退職所得控除額がフルに使える(会社の退職金が無い)場合なので、税率が15%(課税所得195万円以下)だったり、退職所得控除額が無い(もしくは少ない)場合、この金額はもう少し低くなります。

では、税率が30%以上(課税所得330万円超)の場合はどうかと言うと、退職所得控除額の有無に関わらず、この閾値はありません(拠出金額を増やせば増やすほど際限なくお得に)。

ですので、この場合は(資金ロック等を抜きにして)金銭面に限って言えば、上限が10万円だろうが20万円だろうが、何なら100万円だろうが拠出できるだけ拠出した方が良いです。

このように、状況に応じて最適解は変わってきますので、色々と試してみて下さい。

他にも面白い発見があるかも

それでは皆様、よきフィットネスライフを〜🏃♀️