こんにちは〜🌤️おりおりです🙋♀️

株の申告不要制度について

高配当株投資については色んな節税方法が出回っていますが、インデックス投資についてはほとんど聞きません。

しかし、無分配のインデックスファンドの利益(売却益のみ)であっても、実は非課税にする方法はあります。

それは、基礎控除と申告不要制度を使った方法です。

ちなみに、この申告不要制度とは株や投資信託の申告不要(源泉徴収)とは違います。

配当所得(配当金・分配金)の課税方法には、「申告不要(源泉徴収)」および確定申告する場合は「申告分離課税」「総合課税」の2種類の、計3種類がありますが、

譲渡所得(売った時と買った時の価格差による所得)の場合、「申告不要(源泉徴収)」か「申告分離課税」しか選択ができず、そのどちらも税率は20.315%(所得税15%(+復興特別所得税0.315%)+住民税5%)で固定です。

(総合課税は全体の所得に応じて税率が変わるため(超過累進課税)、金融所得以外の収入が無いFIRE後などは安くなる傾向があります)

なぜこんな歪な制度になっているのかと言うと、もともとは配当所得の総合課税しか無く(譲渡所得は非課税)、その後の制度改正で申告分離課税(譲渡所得も対象)が導入され、

簡略化のためにさらに申告不要(源泉徴収)制度が出来ましたが、過去の課税方法も選択可能という形で残した結果かと思われます。

今では大抵の人が申告不要(源泉徴収)を選択し、他はほとんどが節税目的(外国税額控除を使いたい人は申告分離課税、配当控除および所得税・住民税の税率が低い方取り(こちらは今年で終了)がしたい人は総合課税)でしか選択されなくなりました。

-

-

配当控除が2024年から改悪~年収900万から695万へ~

続きを見る

申告不要制度と調べると、これの事ばかりが出て来るわね

基礎控除は売却益にも使用可

所得税と言うと年収103万円までは非課税、というのが有名ですが、この内訳は「基礎控除(48万円)+給与所得控除(55万円)」です。

(ちなみに基礎控除は固定ですが、給与所得控除は所得に応じて少しずつ増えていきます(最低額が55万円))

しかし、この年収103万円というのは給与所得者の話で、事業所得なら代わりに「基礎控除(48万円)+ 青色申告特別控除(~65万円)など」になりますし、

年金は「基礎控除(48万円)+ 公的年金等控除(110万円(65歳未満は60万円))」です。

つまり、このうち基礎控除の部分に関しては、どんな所得に対しても使え、これは株や投資信託の売却益であっても例外ではありません。

ですので、(特定口座であっても)年間の利益が48万円以内になるように売却すれば非課税になるのです。

例えば、300万円を投資して500万円(現在価格から見て利益は40%)になっていたのであれば、120万円(48 / 0.4)までは非課税で売却できます。

注意点としては、この基礎控除は他の所得と共用となりますので、すでに給与所得などで使っている場合は株の利益は非課税に出来ない、ということです(つまり、基本的にFIRE後の手法となります)。

しかし、この基礎控除というのは配偶者はもちろん、子供も0歳児からありますし、(自分で投資が不可能な年齢であっても)代理人という形で証券口座(未成年口座)での取引が認められているため、これを使った節税策は一部では有名です。

-

-

未成年口座について~ジュニアNISA廃止後も非課税~

続きを見る

ただし、家族間であっても贈与税の対象ですし、成人の口座を管理すると借名取引にあたる恐れがあるため、自分のお金を運用するのであれば要注意です。

-

-

妻(夫)のNISAを使うと違法に!?~夫婦間でも贈与税が発生~

続きを見る

NISAと合わせたら、かなりの金額を非課税で取り崩せそうね

確定申告のデメリット

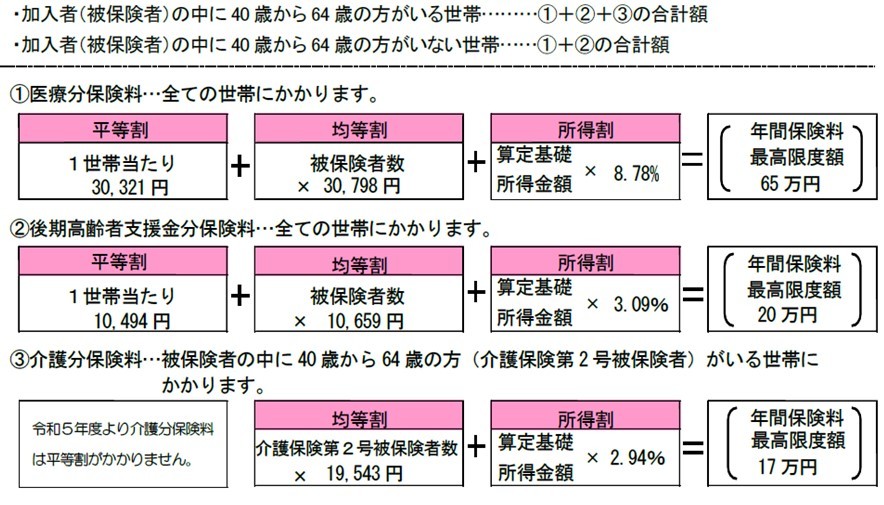

しかし、これにはデメリットがあり、有名なのは国民健康保険料(国保料)増加でしょう。

国保料は、世帯全体の所得に応じて保険料(所得割)が決まるようになっています(これに、一定額(平等割)と加入者の人数に応じた金額(均等割)が加わります)。

上記は大阪市の例ですが(住んでいる市区町村によって多少の違いはありますが)、世帯全員が39歳未満であれば所得の 8.78 + 3.09 = 11.87% 、40歳以上の人がいればこれに介護保険料 2.94% を加えた 14.81% ですので、(上限はありますが)所得が増えたら、そのうちこの割合だけ保険料が増えるので実質、税率みたいなものです。

しかし、この所得というのはあくまで(市区町村が把握している)「見かけ上の」所得、ということで、申告不要(源泉徴収)の譲渡所得や配当所得は含まれないのです。

(これも金融資産によるFIREが強力である要因の一つになっています)

これを、先ほどの基礎控除を使うために確定申告をすると、この「見かけ上の」所得が増えて保険料が上がってしまうのです(税金を減らすためであったとしても、確定申告をすること自体がデメリットになる)。

とは言え、税金(20.315%)をゼロにする代わりに、増える保険料は多くて15%程度ですから、一見トータルで得に見えますが、問題はそんなに単純ではありません。

直接、固定費に関係するのは国保料のみですが、高額療養費や介護サービスの自己負担額、無利子の奨学金や各種給付金(コロナや物価高など)の所得制限など、見かけ上の所得が少ないだけで得をする要素は意外と多いです。

このせいで、外国税額控除や配当控除を諦めた方が良い、というケースが発生する可能性もあるんだね

確定申告をしない、という選択

ですが、基礎控除を使って売却益を非課税にしつつ、見かけ上の所得も増やさない、という方法も実はあります。

特定口座(源泉徴収なし)を使い、確定申告をしなければ良いのです。

これが冒頭に述べた申告不要制度(所得があっても(控除後に)残額がない(税金がゼロになる)場合は確定申告をしなくても良い)であり、国税庁のサイトにも記載があります。

確定申告が必要な方

次の①から④のいずれかに該当する方(確定申告をすれば税金が還付される方を除きます。)は、所得税等の確定申告が必要です。

(中略)

④ ①~③以外の方

次の計算において残額がある(計算)

1 各種の所得の合計額(譲渡所得や山林所得を含む。)から、所得控除を差し引いて、課税される所得金額を求めます。

確定申告が必要な方|国税庁

2 課税される所得金額に所得税の税率を乗じて、所得税額を求めます。

3 所得税額から、配当控除額を差し引きます。

いわゆる「20万円ルール」と呼ばれる、会社員(給与所得者)の副業(それ以外の所得)が20万円以下の場合は確定申告不要というのも同じような制度ですが、こちらは確定申告すると税金が発生するのに、申告しなければ発生しない、という変わったケースです。

(ちなみにこれは所得税だけの話なので、住民税は別で申告が必要です)

医療費控除や住宅ローン控除(1年目のみ)など年末調整の対象とならない所得控除を受ける場合は、個人で確定申告をする必要があり、そうすると20万円以下の副業にも所得税が発生してしまう、というお話もあります。

これは、今回の特定口座の売却益を非課税にする方法も同様で、確定申告で税金こそ発生しませんが、確定申告によるデメリット(見かけ上の所得が増える)は発生してしまいます。

FIRE後は年末調整もありませんから、全員が必ず受けられる基礎控除は兎も角、配偶者控除や扶養控除、社会保険料・iDeCo・生命保険料の控除などまで含めて非課税になる場合に、どこまでが確定申告しなくてもOKなのかは微妙な所です。

この件に関わらず、税金関係で正しいのかどうか少しでも迷った場合は、実際に行う前に所轄の税務署に確認することをおすすめします。

ここで問題ないとお墨付きを貰っておけば、間違っている(脱税になっている)かもしれない、という不安を抱えながら過ごす必要もありません。

特定口座の「源泉徴収あり/なし」はその年に売却か配当金の受け取りをしていなければいつでも切り替えられるよ

それでは皆様、よきフィットネスライフを〜🏃♀️