こんにちは〜🌤️おりおりです🙋♀️

もはや60歳でも「早期」

これからFIREを目指す人にとって、60歳というのが一つの目安になると思います。

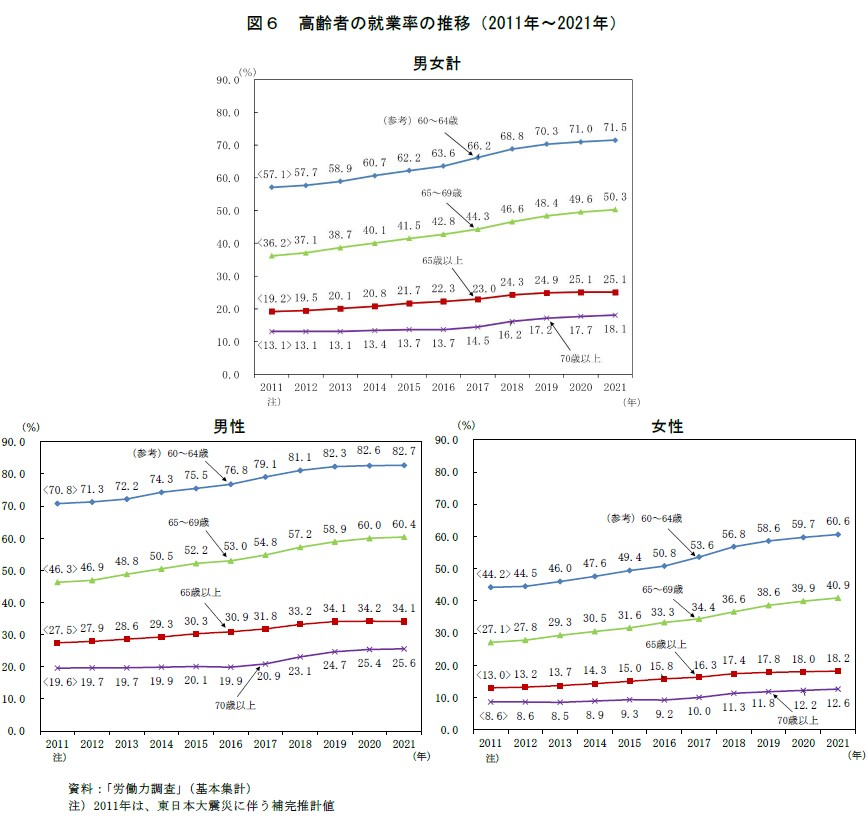

60歳で引退、と言うと本当に早期なのか、という意見もありますが近年、65~69歳の就業率が50%を超えたのが話題になったように、高齢者の就業率は年々上がっており、

この傾向は今後も続いていくと考えると、今30代や40代の人が60歳になる頃には70歳まで働くのが当たり前の世の中になっていても不思議ではありません。

(引退年齢の平均は、2021年時点でも男性68.2歳、女性66.7歳となっているそうです)

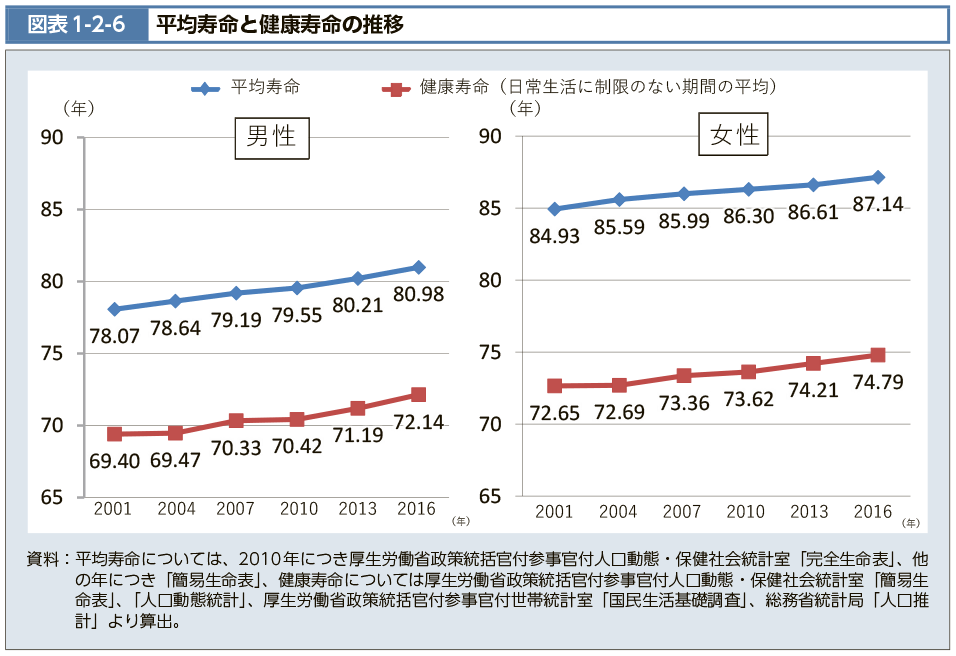

しかし、これに対して健康寿命(日常的・継続的な医療・介護に依存ぜずに自立した生活ができる生存期間)は思ったほど伸びていません。

つまり、引退してから自由に行動できる期間はどんどん減っており、下手すれば引退後すぐに入院生活、なんていう悲しい事態になりかねません。

そうならない為にも、やはり少なくとも60歳でのFIRE、というのは大半の人が目指すべき目標かと思います。

好きで仕事をしている人は別として会社員などはほとんどが該当しそうね

60歳以降は時給が落ちる

引退年齢が上がっている背景には、年金の減少や物価の高騰などももちろんなのですが、高齢者が働きやすい環境になってきた、というのもあります。

令和3年4月1日に「高年齢者等の雇用の安定等に関する法律」(高年齢者雇用安定法)の一部が改正され、65歳までの雇用機会の確保だったのが、70歳にまで引き上げられました。

主な改正の内容として、事業主は、

(1)70 歳までの 定年の引上げ

(2)定年制 の廃止

(3)70 歳までの継続雇用制度(再雇用制度・勤務延長制度)の導入

(特殊関係事業主に加えて、他の事業主によるものを含む)

(4)70 歳まで継続的に業務委託契約を締結する制度の導入

(5)70 歳まで継続的に以下の事業に従事できる制度の導入

a.事業主が自ら実施する社会貢献事業

b.事業主が委託、出資(資金提供)等する団体が行う社会貢献事業

のいずれかの措置を講ずるよう努めることとされています。今回の改正は、個々の労働者の多様な特性やニーズを踏まえ、70歳までの就業機会の確保について、多様な選択肢を法制度上整え、事業主としていずれかの措置を制度化する努力義務を設けるものであり、70歳までの定年年齢の引上げを義務付けるものではありません

高年齢者雇用安定法の改正~70歳までの就業機会確保~|厚生労働省

「継続雇用制度」とは、雇用している高年齢者を、本人が希望すれば定年後も引き続いて雇用する、「再雇用制度」などの制度をいいます。この制度の対象者は、以前は労使協定で定めた基準によって限定することが認められていましたが、高年齢者雇用安定法の改正により、平成25年度以降、希望者全員を対象とすることが必要となっています。

高年齢者の雇用 |厚生労働省

なお、継続雇用先は自社のみならずグループ会社とすることも認められています。

しかし、ここにもあるように70歳までの就業機会の確保はあくまで努力義務である上に、65歳までの継続雇用先ですら自社に限らず、グループ会社とすることも認められています。

つまり、働く事は出来るが、収入はそのままという訳にはいかない(ほとんどの場合は減少する)ということです。

また、勤めていた会社と全く別の仕事(パートなど)に就いたとしても、(税金や健康・介護保険料などを差し引いた)実質の時給はかなり減ると思います。

例えば、月給30万円の会社員なら、会社負担分の社会保険料の約4.5万円(月給の約15%)をプラスして、8時間 × 20日 = 160時間 で割ると時給は 2,156円 になりますから、これだけのパートを探すのは大変です。

(額面上はあまり変わらなくても、国民健康健康料(+介護保険料)を自分で払うと手残りは少なくなります)

時給が低いとなかなか労働から抜け出すのも難しそうだね

60歳で引退すると効率が良い!?

さらに、60歳で引退するのが良いのには、ポジティブな理由もあります。

それは、年金の受給開始です。

年金と言うと、デフォルトでは65歳から受給開始ですが、特段の理由が無い限り60歳から繰上げ受給することを強くおススメします。

-

-

最適解は繰上げ+4%ルール!?~繰下げのメリットも紹介~

続きを見る

プラス12年の法則(年金を繰り下げ受給すると受給開始から12年でお得になる)というのもありますが、これは税金も健康・介護保険料もインフレも運用益も考慮されていません。

特に、FIREを目指す(資産運用を前提とする)人にとっては、繰り下げ受給で元を取るのはほぼ不可能と言っても良いと思います(ほとんどの場合で繰り上げ受給が最もお得になる)。

年金を早く受け取って積み立てに回した方が、運用益の分お得になるのはイメージしやすいと思いますが、これは取り崩し期であっても同様です。

直接積み立てに回さなかったとしても、(年金を受け取ることで)取り崩し額を減らせるため、より多くの資産を残せる(長期間運用できる)ことになります。

また、取り崩しの序盤の取り崩し額が減る、というのは順序リスクの観点からも有効です。

-

-

4%ルールとインフレ~利回り - インフレ率 = 4%、では無い~

続きを見る

(年金の受給額は市況と無関係なので)取り崩し額が少ないぶん、暴落期と重なっても資産の棄損が少ないですし、逆に好調だった場合に受ける恩恵も大きいです。

取り崩し額が減るのは、取り崩しながら積み立てるのと実質同じなのね

60歳FIREは難易度も低い!?

また、60歳FIREは計算も非常にしやすいです。

本来なら、年金受給開始前と開始後で取り崩し額が変わるため、計算が煩雑になりますが、60歳でFIRE&60歳から年金受給(繰り上げ受給)であれば、単純に毎月の支出-年金受給額の300倍の資産があればOK、ということになります。

ちなみに、300倍(年間で25倍)ではなく375倍(31.25倍)が必要(税金が引かれるため)、という意見もありますが、これは正確ではありません。

運用益にのみ約20%の税金が掛かる(全額に税金が掛かるわけではない)ため、実際にはもっと少なくても良いはずです。

とは言え、これも計算が煩雑な上、税率も一定ではない(徐々に増えていく)ため、少し多めに設定して「(額面上の)取り崩し額」とするのが良いと思います。

(一般的に、60代より70代、70代より80代の方が支出も減るため、(税率が増えて)手取り額が少々減ってもそれほど問題は出ないと思います)

-

-

運用期間と利益率~取り崩しの落とし穴~

続きを見る

しかし、これもNISAを活用すれば全く考慮する必要はありません。

今積み立て中の人はもちろん、すでにFIREしている人も、特定口座を売却してNISAに移行すれば良いです(単純にNISA移行後の資産額で4%ルールをやれば良い)。

-

-

60代からのNISA~特定からNISAへ移しても絶対に損はしない~

続きを見る

1,800万円(さらに積み立て(移行中)にも資産が増える)の300分の1でも毎月6万円、夫婦なら12万円が年金にプラスされる、と考えるとかなり大きいですし、人によってはこれだけでも十分生活できると思います。

さらにiDeCoを同時進行(してNISA取り崩し後にiDeCoを受け取って(空いた)NISAの枠に入れて取り崩し)すれば、さらに増やすことも出来ます。

生活費や年金にもよりますが、今30代・40代の人はおおよそNISAとiDeCo(限度額)の同時進行で60歳までにNISAを埋めたらFIRE達成になるかも知れません。

年金が少ない個人事業主はiDeCoの枠が大きいしね

それでは皆様、よきフィットネスライフを〜🏃♀️