こんにちは〜🌤️おりおりです🙋♀️

主婦年金とは

またしても新たな増税案として、大手メディアから出た記事をきっかけにトレンド入りしたワードがあります。

それは、「主婦年金廃止」です。

そもそも主婦年金とは何かと言うと、国民年金の第3号被保険者のことで、主婦(年収130万円未満のパート含む)が該当する場合が多いので通称としてそう呼ばれているものです。

第3号被保険者

国民年金の加入者のうち、厚生年金、共済組合に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満の人)を第3号被保険者といいます。

た行 第3号被保険者|日本年金機構

保険料は、配偶者が加入している厚生年金や共済組合が一括して負担しますので、個別に納める必要はありません。

第3号被保険者に該当する場合は、事業主に届け出る必要があります。

簡単に言うと、(社会保険に加入している)会社員の妻(夫)は、年収130万円未満であれば年金保険料を払わずに年金を受け取る事が出来る、というものです。

健康保険の扶養((自身の分の)保険料を払わずに3割負担などの恩恵を受けられる)とよく似ていますが、違うのは子供は対象外(20歳未満はそもそも年金に未加入で、20歳以上は自分で払う(もしくは学生免除)前提のため)というところです。

(だから「主婦」年金と呼ばれるのでしょう)

ちなみに、扶養に入る際に第3号被保険者に該当する旨の届出(国民年金第3号被保険者関係届)を配偶者の勤務する会社(事業主)に提出する必要があります。

では、その年金保険料を払ってない人の年金はどこから捻出されるのか、と言うと「配偶者が加入している厚生年金や共済組合が一括して負担」となっており、

一見、配偶者が払ってるなら問題ないように見えますが、この厚生年金や共済組合というのは単身者や共働き(夫婦共に年収130万円以上)の人の分も含まれていますから、

これらの人から見たら、関係が無い赤の他人の主婦(夫)の年金分まで負担している事になるので、不公平感は拭えず、たびたび問題となってきました。

個人事業主の妻(夫)はたとえ収入ゼロでも納付義務がある(免除は世帯全体が低所得の場合のみ)のに不公平、という見方もあるね

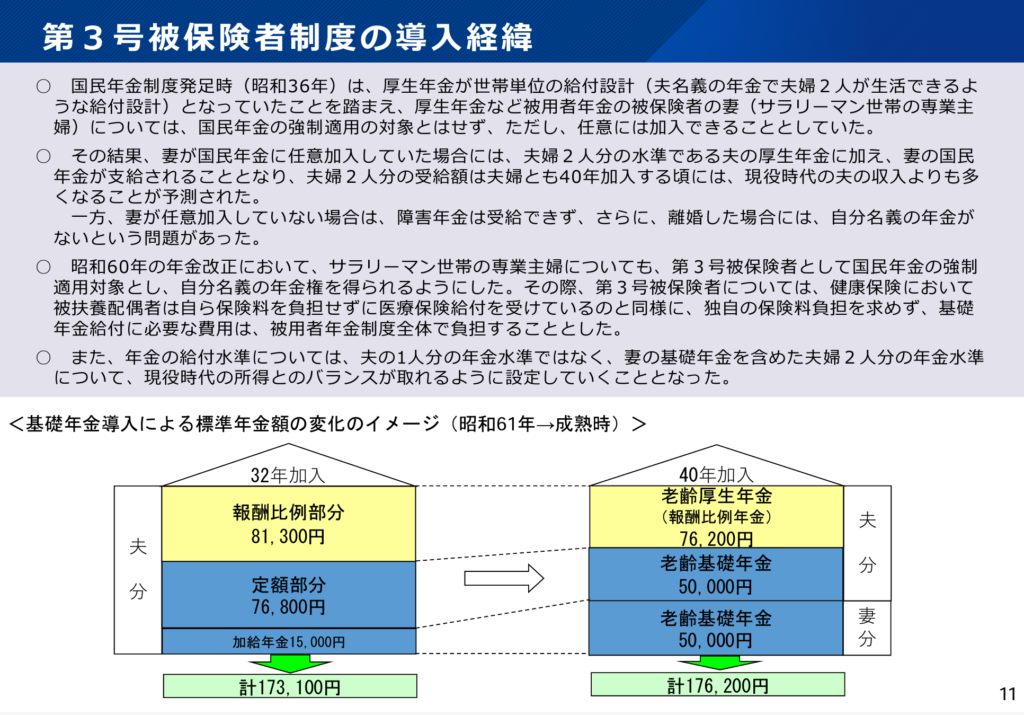

主婦年金の導入経緯

では、なんでこんな歪な制度になっているのかですが、これも厚生労働省のサイトに導入経緯が載っています。

遡ること昭和34(1959)年に国民年金法が制定され(施行は昭和36年から)、それまで民間の会社員や公務員等と異なり、公的な年金制度が存在しなかった自営業者や農業従事者等についても対象となり、「国民皆年金」が実現しました。

それから高度成長期に所得水準が伸びたのに合わせての年金水準の引上げや、高齢化が進んだのに合わせての見直しなど幾度と改正を重ねて今の形になったようです。

第3号被保険者制度自体の導入経緯は上記の通りですが、(この資料にもあるように)諸外国では年金は原則、収入がある者のみが対象で、

例外的に妊娠・育児のために就労できなかった期間のみ年金保険料を支払ったものとする(その間の年金も受け取れる)、という仕組みになっています。

また、離婚時については日本においても現在は年金も明確に財産分与の対象となっており、婚姻期間中の厚生年金記録を分割する制度(年金分割)があります。

そう考えると、会社員の配偶者のみ年金保険料を免除(払ったものとする)という歪な制度(会社員の配偶者は子なしでも免除、個人事業主の配偶者は子育て中でも支払い義務あり)を続ける必要はないように感じます。

国民年金保険料の産前産後期間の免除制度はあるけど4ヶ月だけみたいね

改正案について

では、具体的にどう改正されるか、ですがさまざま議論されている中、大きく次の3つが候補になっているようです。

- 主婦年金(第3号被保険者)を無くし、対象者だった人は国民年金保険料を支払う

- 主婦年金の受給額(今は国民年金を納めた人(第1号)と同額)を減額する

- 厚生年金(社会保険)の加入対象を広げる

最初の案は、シンプルかつ不公平を完全に無くすことが出来ますが、今まで扶養に入っていた人(が居る世帯)は、国民年金保険料の(令和5年度現在)16,520円 × 12 = 198,240円 を新たに支払う必要が出てきますが、

その分配偶者の控除(社会保険料控除)も増えるので、実際の負担増は年間で15万円程度(これが表題の件)になります。

次の案は、改正による反対は少々抑えられるかもしれませんが、根本の解決になっていない中途半端なものなので、可能性としては低いと思います。

そもそも年金というのは生活保護とも関係していて、高齢で年金が少なく資産も身寄りも無いとなれば自動的に生活保護になるため、そうならないように国民年金の受給額は一定額が(足りなくなれば厚生年金から補填してでも)キープされるようになっています。

そんな中、受給額を(最低額である)今の国民年金の水準より下げるとは考えにくいです。

ということで、現段階で最有力なのはおそらく最後の案かと思います。

年収130万円未満のパート労働者も厚生年金(社会保険)の加入対象(自分の年金は給料から天引き)とすることで、自動的に主婦年金から抜けさせる、というものです。

(最近の、いわゆる「130万円の壁撤廃」はそのための布石とも言われています)

-

-

年収130万円の壁が撤廃へ~年収200万円でも扶養に!?~

続きを見る

ただし、これも根本的な解決になるのかと言われると微妙な気がします。

2024年10月から社会保険の加入条件が「従業員101人以上」→「従業員51人以上」に変更される事が決まっていますが、これが31人になっても11人になっても、

また、年収106万円(月額88,000円以上)という条件も、70万円などになるという噂もありますが、条件が変わった所で扶養に入れるように働き方を変える人は多数出るでしょう。

むしろ扶養に入る条件が厳しくなる事でパート労働者の勤務時間が減って労働者不足は加速しそうだね

最悪のケースに備える

というわけで、社会保険の加入対象をいくら調整したところで、働く時間が増えたら手取りが減るという矛盾がどこかで必ず発生する以上、(小手先の改正で延命は出来ても)いつかは抜本的な改正はせざるを得ないと思います。

そもそもこの方法だと、収入ゼロの完全な専業主婦(夫)から年金保険料を徴収する手段がありません(保険料を天引きする原資が無いので)。

ですので、最初の案(個人事業主の妻(夫)のように別で国民年金保険料を納める(無理なら配偶者が))かそれに近しい形にいずれなると思います。

さすがにこの改正が単体で行われることはなく、少なくとも子育て世帯には増えた負担以上の負担減(または給付)が別で行われるのでしょうけど(でないと少子化対策と逆行することになるので)、

最悪のケースに備えて自分でも何とか出来るようにしておくと良いでしょう。

-

-

NISAから半永久的に月10万円を得る方法~ベーシックインカムを実現~

続きを見る

「備えあれば憂いなし」と言いますし、貯蓄しておいて「もしも」が無かったとしてもそれはそれで余暇を楽しむのに使えます。

こういったニュースに怯える必要はありませんが、(無理のない範囲で)蓄財のきっかけになるのであれば良いかと思います。

貯蓄があれば、こういうニュースに惑わされることも無くなるわね

それでは皆様、よきフィットネスライフを〜🏃♀️