こんにちは〜🌤️おりおりです🙋♀️

グローバル3倍3分法ファンドとは

資産複合型&レバレッジ型ファンドと言えば、ゴルプラ(Tracers S&P500ゴールドプラス)とゴルナス(Tracers NASDAQ100ゴールドプラス)が有名ですが、かつてそれ以上の人気を博したファンドがあったのをご存じでしょうか。

その名も、「グローバル3倍3分法ファンド」。

奇しくも、ゴルプラ・ゴルナスと同じく、アモーヴァ・アセットマネジメント(2025年9月1日より、日興アセットマネジメントから社名変更)から出ています。

| グローバル3倍3分法ファンド (1年決算型) | グローバル3倍3分法ファンド (隔月分配型) | Tracers S&P500 ゴールドプラス | Tracers NASDAQ100 ゴールドプラス | |

|---|---|---|---|---|

| 運用会社 | アモーヴァ・アセットマネジメント | アモーヴァ・アセットマネジメント | アモーヴァ・アセットマネジメント | アモーヴァ・アセットマネジメント |

| 設定日 | 2018/10/04 | 2018/10/04 | 2022/08/31 | 2025/01/24 |

| 信託報酬(税込) | 0.484% | 0.484% | 0.1991% | 0.2189% |

| 実質コスト | 0.614% | 0.618% | 0.264% | - |

| NISA | 対象外 | 対象外 | 対象外 | ×対象外 |

| 分配金実績 | 無 | 有(奇数月) | 無 | 無 |

この、グローバル3倍3分法ファンドには、分配金を出さない「1年決算型」と、分配金を出す「隔月分配型」がありますが、目的(資産拡大)を考えると前者を選ぶ方が大半だと思います(純資産総額も前者の方が2倍以上になっている)ので、基本的にこちらのデータを用います。

また、このファンドの設定日は2018年10月4日で、2018年と言うとあのeMAXIS Slim 米国株式(S&P500)(2018年7月3日)や eMAXIS Slim 全世界株式(オール・カントリー)(2018年10月31日)、iFreeNEXT NASDAQ100インデックス(2018年8月31日)とも同じですから、老舗の部類に入ると言っても良いでしょう(今回はこれらのファンドとも比較してみます)。

そして、レバレッジを活用しているということで、ゴルプラ・ゴルナスと同様、NISAはつみたて投資枠・成長投資枠とも対象外となっています。

信託報酬・実質コストともに、ゴルプラ・ゴルナスよりは高いですが、(単純計算はできませんが)3倍レバレッジ=コストも3倍と考えて、3で割ると0.16%(0.20%)になるため、この手のファンドにしては十分安いと思います。

ゴルプラ・ゴルナスとの違い

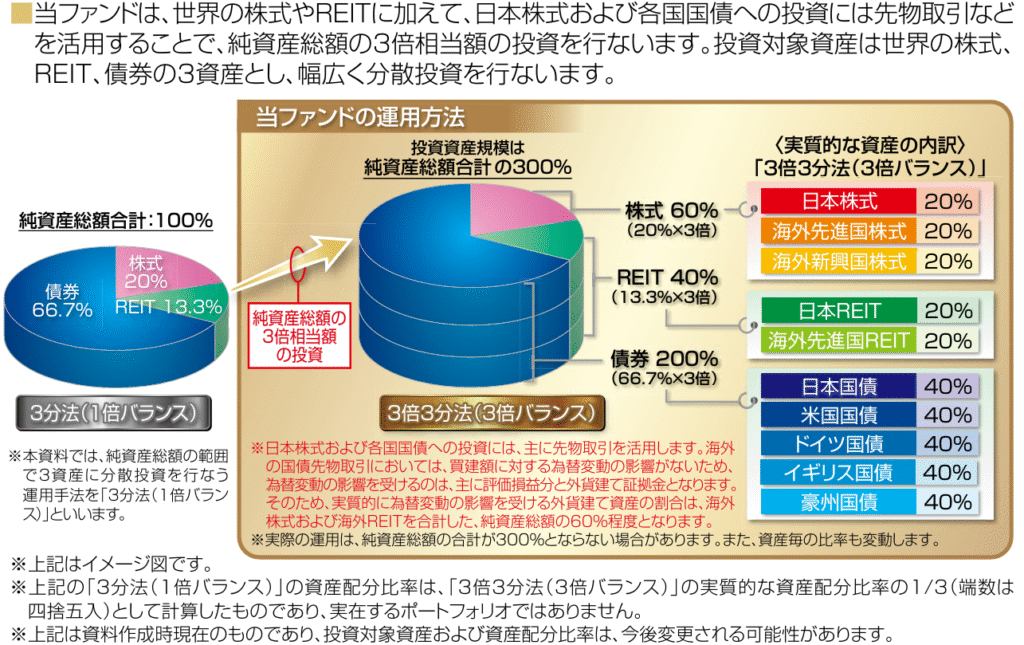

ゴルプラ・ゴルナスは、株式(S&P500またはNASDAQ100)とゴールドが100%(50% × 2倍)ずつですが、グローバル3倍3分法ファンドは債券・株式・REITの3倍ずつで、債券が多め(債券が200%・株式が60%・REITが40%)になっているのが特徴です。

また、国別比率もオルカンのように時価総額加重平均になっている(オルカンは米国が6割以上を占める)わけではなく、国(もしくは先進国・新興国)別に均等になるように割り振られています。

というわけで、決められた配分になるように、定期的にリバランス(上がったものを売って、下がったものを買う)が行われていると思われます。

(ただし、下記でも解説していますが、リバランス=安く買って高く売る=パフォーマンスが良い、とは限りません)

-

-

【FANG+の上位互換!?】メガ10は買いか~均等加重平均の罠~

続きを見る

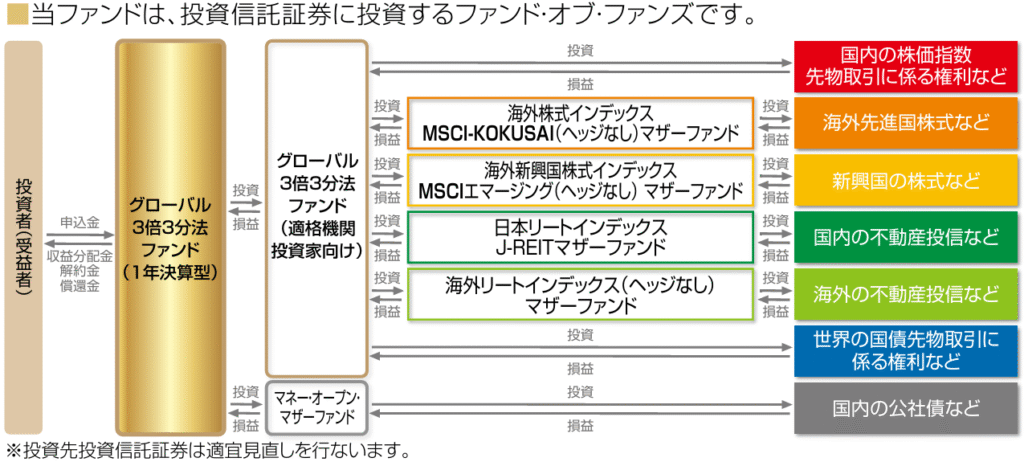

ただし、その詳細については明記されておらず、上記のとおり債券に関してはベンチマークとなる指数も無いようなので実質、アクティブファンドと言っても良いでしょう。

とはいえ、インデックスファンドでもマイナーな偏った指数だとアクティブみたいなもんだし、コストさえ安ければ気にしなくて良いかもね

グローバル3倍3分法ファンドの成績

上記のように、運用実績は目論見書にも記載されていますが、他のファンドとも比較しつつ、詳しく見ていきましょう。

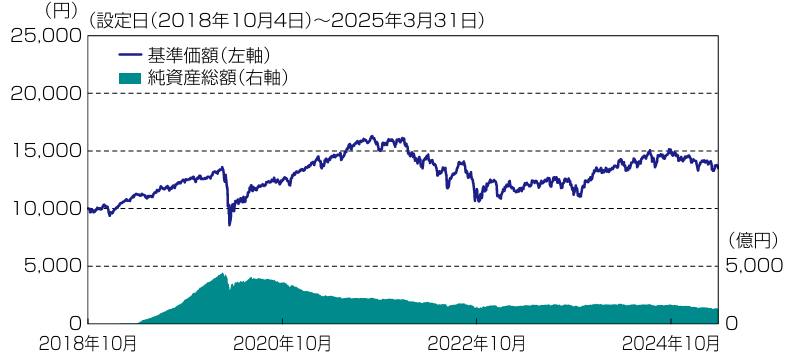

純資産総額(口数)の推移

| eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オール・カントリー) | iFreeNEXT NASDAQ100インデックス | iFreeNEXT FANG+インデックス | Tracers S&P500ゴールドプラス | Tracers NASDAQ100ゴールドプラス | グローバル3倍3分法ファンド(1年決算型) |

|---|---|---|---|---|---|---|

| 91,171.10 | 81,909.83 | 2,325.33 | 9,480.48 | 847.22 | 1,098.59 | 1,268.65 |

| 24,252.79 | 25,850.48 | 506.77 | 1,112.85 | 235.62 | 706.53 | 758.08 |

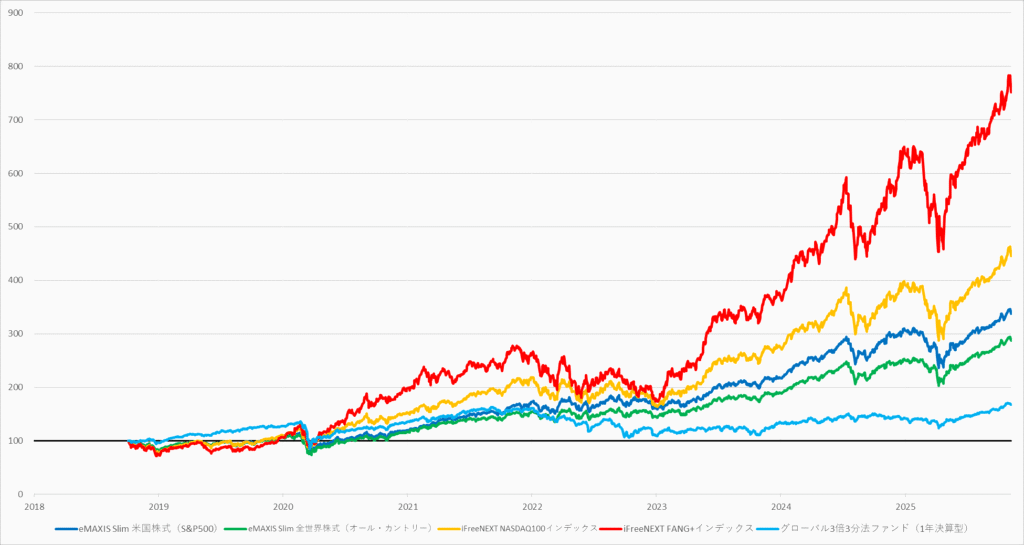

まずは、純資産総額ですが、価格変動による上下が混ざると、どれだけ買われて(売られて)いるかが分かりづらいので、「純資産総額 / 基準価額」(口数)をグラフにしています。

そうすると、グローバル3倍3分法ファンド(水色)は、2020年4月ころをピークに、きれいな山なりになっているのが分かります。

それまでは、eMAXIS SlimのS&P500やオルカン、最近のゴルプラやゴルナスすら霞むくらいの伸びでしたが、突然急落し、その後も緩やかに下がり続けています。

2024年4月ころと言うと、そう、コロナショックがあった期間です。

蛇足ですが、上のグラフでは見切れているものの、口数ベースだと2023年ころから上昇速度が「オルカン > S&P500」になり、2025年5月に逆転しています。

(S&P500の方が基準価額の伸びが大きいため、純資産総額ではまだS&P500の方が上ですが)

債券神話の崩壊

| eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オール・カントリー) | iFreeNEXT NASDAQ100インデックス | iFreeNEXT FANG+インデックス | グローバル3倍3分法ファンド(1年決算型) |

|---|---|---|---|---|

| 100.98 | 97.10 | 123.10 | 133.75 | 116.95 |

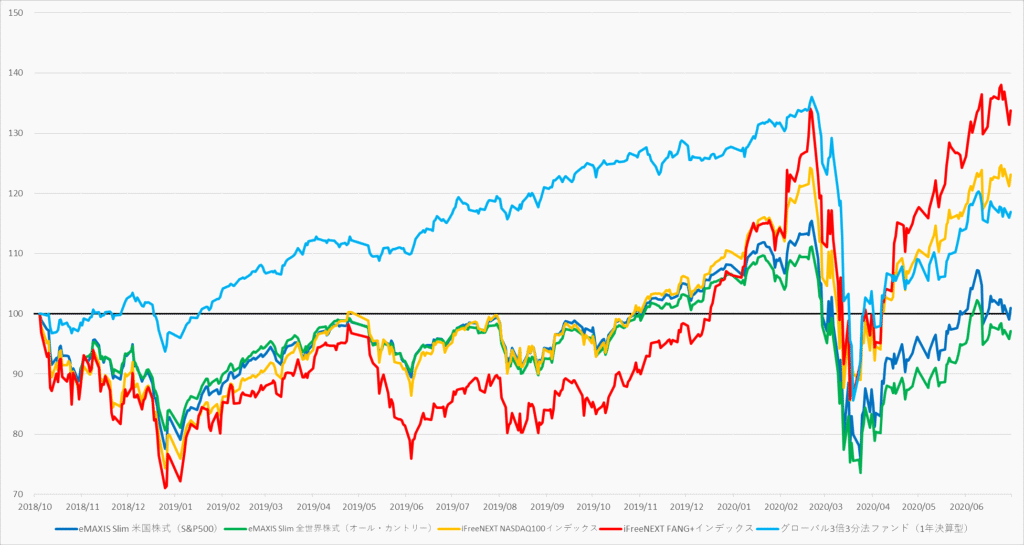

なぜ、グローバル3倍3分法ファンドが、これほどまでに人気が急上昇、急下降したのか、その理由はこの期間の基準価額の推移を見ればよく分かります。

設定からしばらくの間、主要株式ファンドはどれも低調な中、グローバル3倍3分法ファンドはきれいな右肩上がりになっていました。

ところが、2023年3月ころから、他のファンド(株式)と同じように暴落してしまいました。

それまで、債券と言うと株式と逆の動きをする(逆相関関係)と言われていましたし、2000年のITバブル崩壊や2007年のリーマンショックでは実際、そのような結果になりました。

であるならば、資産複合型であるグローバル3倍3分法ファンドは下落を緩和、むしろ配分比率(債券が200%・株式が60%・REITが40%)を考えると上昇してもおかしくないところ、結果は全くそうなりませんでした。

基準価額の推移

| eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オール・カントリー) | iFreeNEXT NASDAQ100インデックス | iFreeNEXT FANG+インデックス | グローバル3倍3分法ファンド(1年決算型) |

|---|---|---|---|---|

| 337.36 | 287.80 | 445.10 | 751.91 | 167.35 |

とはいえ、先ほどの運用実績でも長期なら一応、右肩上がりになっているように見えますが、これも他のファンドと並べると落胆する結果になります。

7年で約1.67倍と聞くと、そこまで悪くないように見えますが、その間にS&P500は約3.37倍、オルカンでも約2.88倍、FANG+に至っては約7.52倍になっているため、どうしても物足りなさを感じてしまいます。

リターン(年率平均)の推移

| 年数 | S&P500 TR | NASDAQ100 TR | MSCI ACWI TR | eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オール・カントリー) | iFreeNEXT NASDAQ100インデックス | iFreeNEXT FANG+インデックス | Tracers S&P500ゴールドプラス | Tracers NASDAQ100ゴールドプラス | グローバル3倍3分法ファンド(1年決算型) |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 67.98 | 86.37 | 64.16 | 66.83 | 63.39 | 82.96 | 88.46 | 142.29 | 169.63 | 57.90 |

| 2 | 27.61 | 32.24 | 26.21 | 27.91 | 26.47 | 31.45 | 48.05 | 68.38 | - | 17.05 |

| 3 | 25.72 | 36.00 | 24.33 | 26.37 | 24.57 | 36.76 | 61.51 | 56.18 | - | 11.52 |

| 4 | 21.72 | 23.00 | 20.04 | 20.58 | 18.95 | 21.42 | 30.96 | - | - | 2.34 |

| 5 | 25.02 | 26.96 | 22.00 | 24.63 | 21.44 | 26.18 | 34.04 | - | - | 5.30 |

| 7 | 21.09 | 27.44 | 18.46 | 20.82 | 18.01 | 26.60 | 37.35 | - | - | 7.55 |

| 10 | 17.35 | 22.70 | 14.62 | - | - | - | - | - | - | - |

| 20 | 12.44 | 17.27 | 10.23 | - | - | - | - | - | - | - |

こちらは現在までの期間(日数)を横軸、リターン(年率平均)(%)を縦軸としたリターングラフですが、4年付近のリターンが特に低くなっていて、

これは、(他の期間のリターンがあまり高くないにも関わらず)2022年の低迷の影響を大きく受けたからだと思われます。

その結果、7年でみても年率平均で7.55%と悪くはないものの、S&P500(20.82%)やオルカン(18.01%)と比べると、大きく引き離されてしまっています。

もちろん、今後もこのリターンが安定して続くのであれば良いですが、前述のコロナショックや2022年の低迷を考えると、それも期待できなさそうです。

NISAで買えないことも考えると、高いリターンか安定性のどちらかは欲しいわね

ゴルプラ・ゴルナスも「明日は我が身」となるか

以上から、かつては今のゴルプラ・ゴルナスをはるかに上回る勢いで売れていたグローバル3倍3分法ファンドも、いまや見る影もなくなってしまいました。

そう考えると、ゴルプラ・ゴルナスも、今後は同じ運命をたどるかも知れません。

今はゴールドと株式の相性が良く(逆相関になっている)、ゴールドそのものも右肩上がりになっているから良いものの、今後はどうなるか分かりません。

ただし、3倍レバレッジはリスク対リターンが割に合わない傾向がある(実際、グローバル3倍3分法ファンドも、理論上は株式60%ですが、そこまで恩恵を受けられていない)のと、

トータルリターンはあまり高くないREITを含んでいることから、同程度まで衰退する可能性は低そうです。

-

-

Jリート(国内不動産投信)について~株安円高で再注目~

続きを見る

少なくとも、今までの成績を見る限り、ハイリターンのレバナス(しかも20年近くの実績)と並んで、リターンとリスクのバランスが高レベルで期待できる、ゴルプラ・ゴルナスもかなり有力な選択肢になると思います。

-

-

auレバナス為替ヘッジなし設定から1年の結果~QLDと比較、メリット・デメリットは~

続きを見る

これらはNISAやiDeCoでは買えませんが、非課税にする方法もありますので、詳細が知りたい方はこちらをご覧ください。

-

-

ゴルナス・ゴルプラを非課税にする方法~米国関税と中東情勢を経て再評価~

続きを見る

ゴルプラ・ゴルナスは、運用期間が短い場合もおススメだよ

それでは皆様、よきフィットネスライフを〜🏃♀️