こんにちは〜🌤️おりおりです🙋♀️

2026年度NISA改正の内容

先日、金融庁から令和8(2026)年度の税制改正要望の内容が発表され、その中には2024年にスタートした新NISAの拡充もある、ということで話題になりました。

その概要は、以下のとおりです。

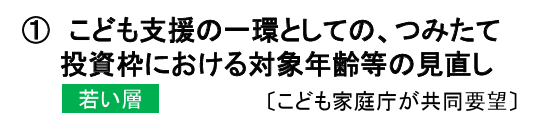

・こども支援の一環としての、つみたて投資枠における対象年齢等の見直し

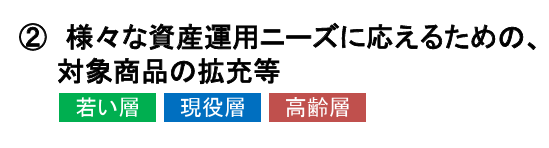

・様々な資産運用ニーズに応えるための、対象商品の拡充等

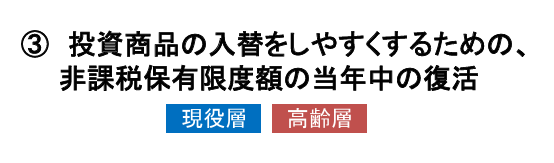

・投資商品の入替をしやすくするための、非課税保有限度額の当年中の復活

令和8(2026)年度 税制改正要望について|金融庁 より抜粋

つみたて投資枠における対象年齢等の見直し

これは、少し前から話題になっていた「こども支援NISA(こどもNISA)」です。

当時から、「つみたて投資枠」のみが18歳未満にも開放される、という内容でしたが、これがそのまま採用される見通しのようです。

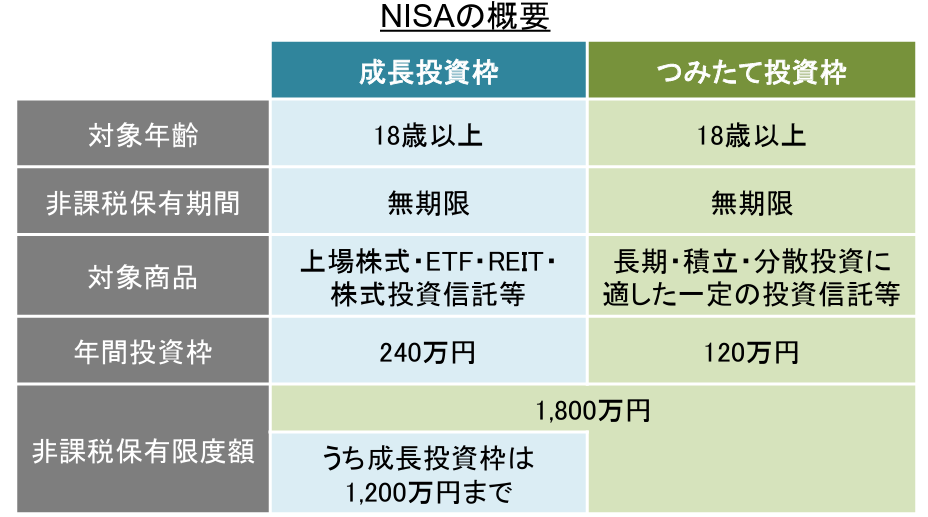

ちなみに、新NISAには「つみたて投資枠」(限られた投資信託のみ対象)と、「成長投資枠」(幅広い投資信託・ETFや個別株も対象)があって、年間で前者は120万円、後者は240万円、生涯で後者は1,200万円まで(合計で1,800万円まで)に制限されているのですが、

「つみたて投資枠」が600万円まで、というわけではありません(1,800万円すべて「つみたて投資枠」でも可)。

もちろん、年間120万円までなので、最低でも15年かかるのですが、そもそも親子間でも年間110万円を超えると贈与税が発生する(教育費が最終用途だとしても、子供の口座で運用すると贈与になる)ため、特に問題はないと思います。

しかし、下記の記事にあるように、教育費目的であれば「未成年口座 + ゴルプラなど」の方がマイナスになる可能性が低い、という意味で良いかと思います。

(子供の結婚・マイホーム・老後資金など、数十年先を見据えているのであれば、NISAでオルカンやS&P500がベターですが)

-

-

こども支援NISAについて~ただの金持ち優遇制度!?~

続きを見る

対象商品の拡充等

こちらは、こども支援NISAとともに話題になっていた「プラチナNISA」(高齢者限定で、毎月分配型の投資信託も買えるようになる)を踏襲したものと思われますが、

「若い層」「現役層」という表記もある(①から、「若い層」=18歳未満=つみたて投資枠、と思われる)ことから、現在、成長投資枠でしか買えない商品の一部も、つみたて投資枠でも買えるようになる、と予想されます。

もちろん、成長投資枠でも買えなかった商品が、つみたて投資枠と成長投資枠で買えるようになる可能性もあるのですが、

(「一般NISA」→「つみたてNISA」で除外され、一般NISAの後継ポジションである成長投資枠でも対象にならなかった)レバレッジ商品が再対象になる可能性は低そうです。

また、毎月分配型についても、当初は高齢者(65歳以上?)限定になる(それまでは他商品で運用になるため、(NISA内で乗り換え可能な)スイッチングも用意する)という話でしたが、これが「若い層」「現役層」も対象になるのかは不明です。

-

-

プラチナNISAについて~若い世代にもメリットあり~

続きを見る

非課税保有限度額の当年中の復活

これが、今回の税制改正要望で一番の目玉(以前には話題になっていなかった内容)と言っても良いかも知れません。

これまでは、NISAで購入した商品を売却すると、非課税枠(非課税保有限度額)の復活は翌年だったため、1800万円分の購入が完了した後、投資商品を入れ替えるために売却を行っても、翌年まで購入できませんでした(ロスを減らすには、年末に売却 → 年初に購入、しかない)。

ただし、一部で話題となっている、短期売買(デイトレード・スイングトレードなど)にNISAが使えるようになる、というのは難しいと思います。

というのも、ここで言う「非課税保有限度額」とは生涯投資枠(1,800万円)の話で、それとは別に年間投資枠(360万円)があるため、年間「のべ」360万円分しか買えない(100万円買い120万円になって売却しても、再購入すると年間投資額は220万円)ですし、

この枠の復活も簿価(買った時の価格)なので、含み益のぶん、非課税枠は減っていきます(100万円買い(残りは、1800 - 100 = 1700万円)、120万円になって売却→再購入(残りは、1700 + 100 - 120 = 1680万円)、のようなイメージ)。

これに対して、無分配のインデックスファンドをずっと保有していると、「1,800万円を超える元本に対しても利益が発生する(無税になる)」状態になるため、少なくとも税金面ではこの方がお得です。

その他の改正

【現状及び問題点】

○金融機関は、顧客が新NISA(及びつみたてNISA)の口座開設をした後、10年経過時(その後5年経過毎)に顧客の氏名及び住所を確認することとされており、当該確認ができない場合は、新規買付が停止となり、顧客の資産形成プランに影響を及ぼすおそれがある。

〇現在求められている郵送等による確認方法では、顧客および金融機関の負担が大きいことから、昨年の税制改正大綱を踏まえ、金融機関の負担にも配慮しつつ、資格のない者による取引が行われないよう実効性のある代替策の検討が必要。【要望事項】

NISAに係る所在地確認の手続きの簡素化等|令和8(2026)年度 税制改正要望について|金融庁 より抜粋

NISA口座開設10年後等の所在地確認の手続きの簡素化及びその他所要の措置を講じること。

こちらは、直接的に利益がある改正ではないものの、利便性は向上しそうです。

(そもそも、10年後(その後は5年毎)の確認自体、知らなかった人も多いと思います)

おそらく、氏名と住所を確認する意図は、海外在住者はNISAが利用できず、NISAを始めたあとに海外在住になる可能性もあるため、と思われます。

ちなみに、会社命令による5年以内の海外赴任の場合、「非課税口座継続適用届出書」を金融機関に提出することでNISA口座の継続が可能(日本株式・日本国債のみ、かつ新規投資や積立は不可)です。

「つみたてNISA → 新NISA」みたいなインパクトは無いけど、改悪要素は無くて、良いことばかりだね

30歳で1億円も夢じゃない!?

今回の税制改正要望の中でも、一番効果が大きいのが「①こども支援の一環としての、つみたて投資枠における対象年齢等の見直し」です。

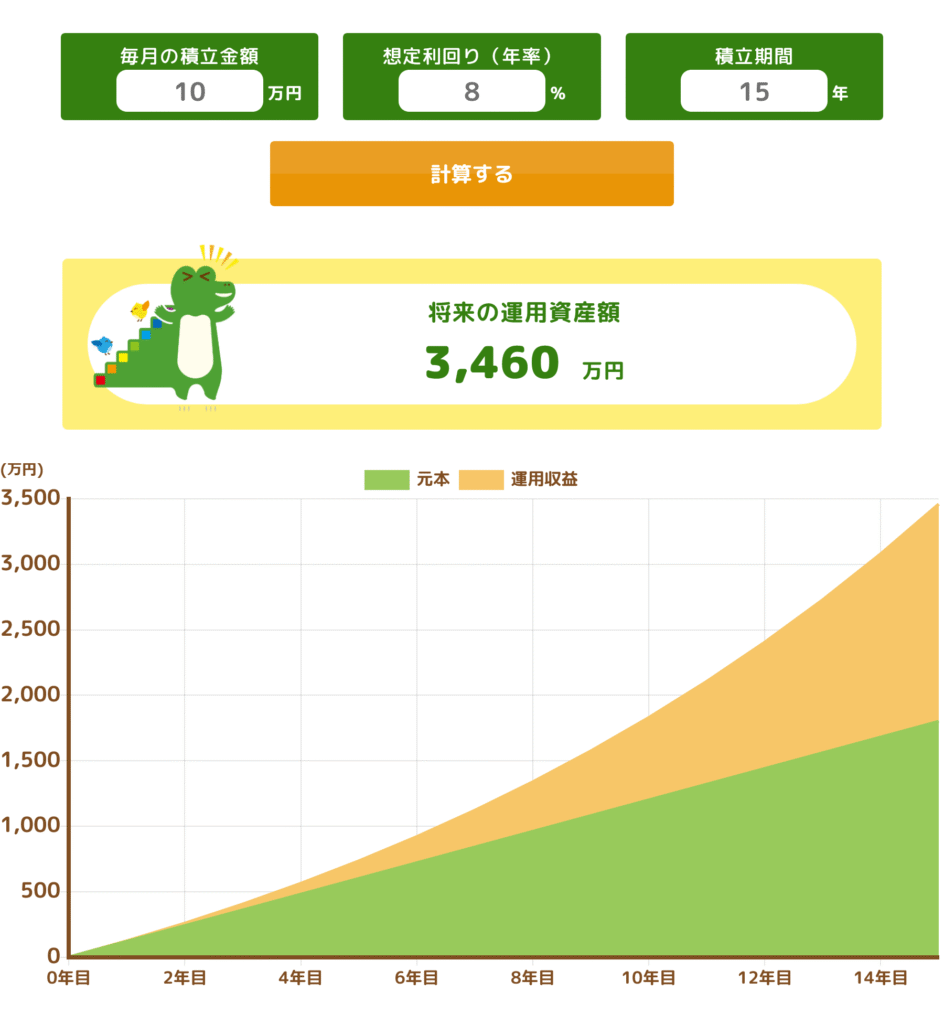

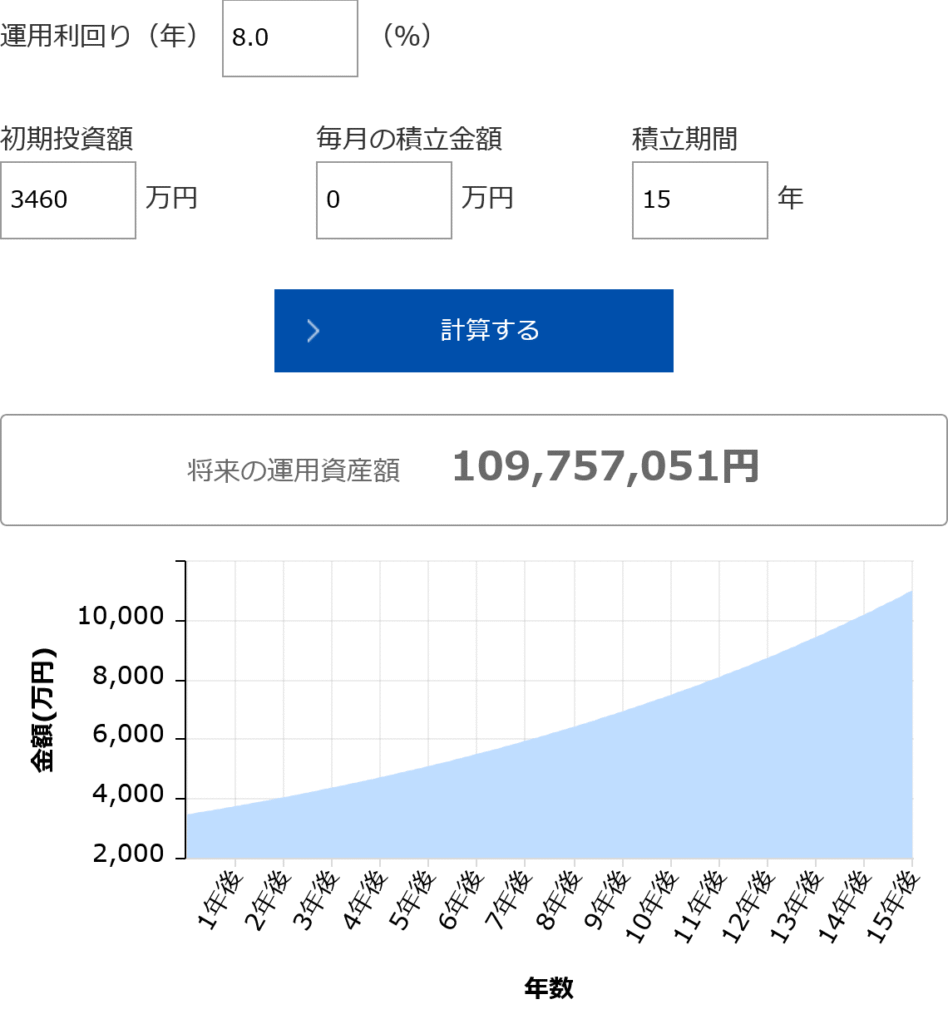

たとえば、0歳から月10万円を積み立てた場合、利回り(年率)8%だと15歳(1,800万円の枠が埋まる時)で3,460万円に、30歳で(追加投資なしで)約1.1億円にもなります。

このお金があれば、4%ルール(理論上、半永久的に枯渇しない取り崩し)でも年間で440万円が利用可能で、これは無税(手取り)で、額面だと年収約560万円相当なので、十分に生活ができる状態(フルFIREが可能)かと思います。

「若い時に投資をする」のがいかに重要かは、下記のジャックとジルのお話が有名です。

-

-

今が投資を始めるチャンス~1年8ヶ月前まで遡れる~

続きを見る

複利だと運用期間の長さが一番重要なのね

NISA改正のデメリット

このように、良いことずくめの令和8(2026)年度の税制改正要望(NISA改正)なのですが、懸念点もあります。

スイッチング案が無くなる!?

もともと、「プラチナNISA」は高齢者(65歳?)限定で毎月分配型の投資信託が買えるように、というものだったため、これに合わせて(それまで別の商品で運用していた人のために)スイッチングができるように考慮する、という案もありました。

これに合わせて、通常のNISAでもスイッチングが導入されるのではないか、との希望的憶測もあったのですが、

もし今回の改正で、通常のNISA(つみたて投資枠か成長投資枠)でも毎月分配型が買えるようになれば、非課税保有限度額の当年中の復活によって、「売却 → 購入」で実質的に乗り換えが可能になる、ということで、このスイッチング案が無くなる可能性があります。

しかし、実はこれだとスイッチングの代用にはなりません。

こうなると困るのが、(取り崩しだと精神的に抵抗があるため)分配金(配当金)で受け取りたい、という場合です。

スイッチングが無い、となると、資産形成期は無分配のインデックスファンドにしつつ、引退前に高配当株や毎月分配型に乗り換える(一部が特定口座になるデメリットあり)、

または、資産形成期から高配当株などを積み立てる(再投資で非課税枠を消費するデメリットあり)、のいずれかを選択するしかありません。

さらに、もっと痛いのが、今積み立てているファンドが繰上げ償還になった場合です。

償還を待つにしろ、その前に別の商品に乗り換えるにしろ、非課税枠は簿価での復活のため、数年経ったあとだと、(常時、含み益がある状態で)全ては買い戻せない可能性が高いです。

(「PayPay投信 米国株式インデックス」や「PayPay投信 NASDAQ100インデックス」のように最近、繰上げ償還されたものもあります)

-

-

NYダウ・インデックスファンドの評価は~S&P500・VTIに続くか?比較検証~

続きを見る

金融課税強化への布石

また、今回のNISA改正が発表されて、SNSなどで言われているのが、(NISA以外で利益が出た場合の)課税が今後、強化されるのでは、というものです。

確かに、1,800万円もの枠と、年齢制限の撤廃によって、特定口座で運用している=ある程度の富裕層なので課税強化しても反対は起きにくい、というのはあるかも知れません。

しかし、どちらかと言うと最近の「社会保険適用の拡大」の流れで、特定口座での利益が社会保険料の計算に含まれるようになる方が可能性が高い気がします。

なぜなら、現在でも国民健康保険料は、(外国税額控除のためなどで)特定口座の利益を確定申告すると上がるため、「不公平な制度を是正」という名目で、確定申告なし(源泉徴収)や社会保険(会社員が加入)の場合も負担を増やすのが容易だからです。

この場合、(社会保険料は税金ではないため)NISAの利益も計算に含める(実質のNISA課税)という最悪のケースもあり得るのですが、可能性は限りなく低いと思いますし、

仮にそうなったとしても逃げ道は無いので、NISAを使う以外の選択肢はありません(少なくとも利益以上に取られるわけじゃないので、投資自体を止めるのはナンセンスだと思います)。

また、特定口座などの課税口座で金融課税強化となると、ますます非課税枠が貴重になってくるため、実質的に生涯投資枠を増やせる「iDeCo優先での同時進行」を強くおススメします。

-

-

iDeCo2.0について~最後の資産所得倍増プラン?~

続きを見る

NISAと同様、iDeCoも拡充が予定されている(しかも、こちらは確定している)ため、まだ始めていない人は、早く始めることをおススメします。

非課税制度を上手く活用して、効率よく稼ぎたいね

それでは皆様、よきフィットネスライフを〜🏃♀️