こんにちは〜🌤️おりおりです🙋♀️

S&P500・NASDAQ100・FANG+との比較

最近登場した「Tracers S&P500トップ10インデックス(米国株式)」(以下、S&Pトップ10)ですが、すでに人気ランキング上位にランクインし、飛ぶ鳥を落とす勢いのようです。

人気の秘訣は、米国経済の成長を牽引するS&P500の上位10銘柄に集中して投資ができ、信託報酬が 0.10725% と他のテーマ型ファンドなどに比べると破格なことです。

NISAにも対応しており、(非課税枠を消費せずに)配当再投資や指定金額ぴったりでの買付など、投資信託ならではのメリットもあります。

(概要は前回の記事をご覧ください)

-

-

S&Pトップ10について~最強ファンドが爆誕!?~

続きを見る

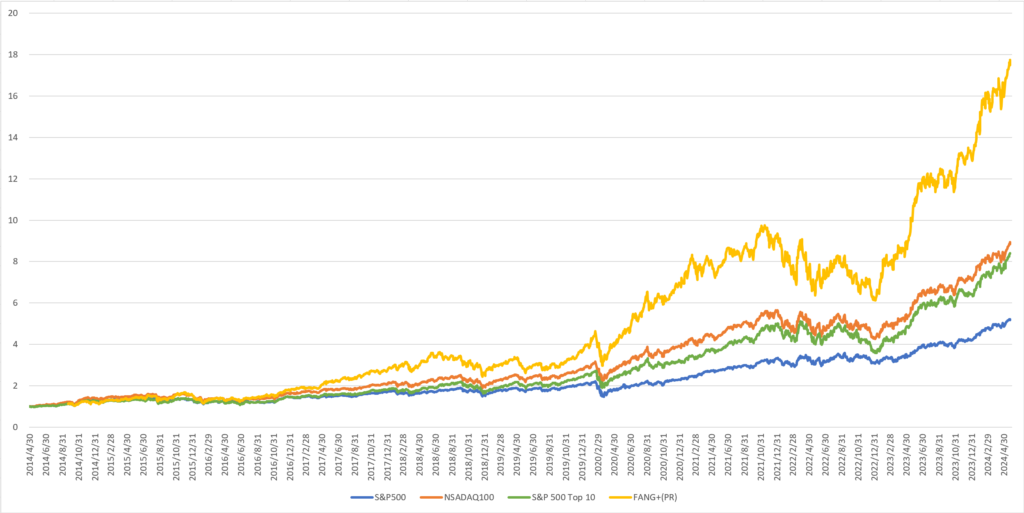

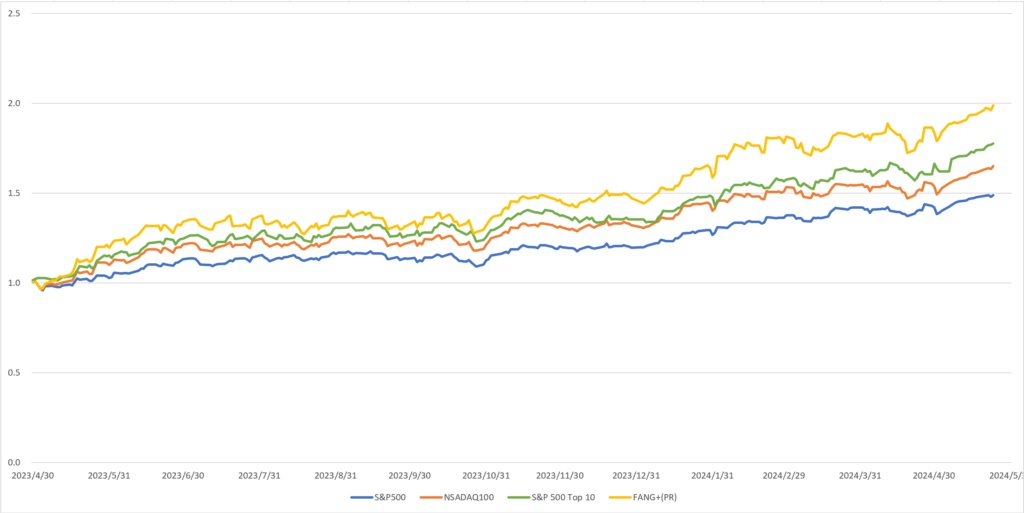

そんなS&Pトップ10ですが、実際のところリターンはどうなのか、というとこの通りです。

結果は FANG+ >NASDAQ100 > S&Pトップ10 > S&P500 となりました。

FANG+のトータルリターンのデータが見つからなかったため、プライスリターン(PR)を載せているのと、開始が2014年9月のため、その時点のS&P500に揃えています。

(実際のFANG+のリターンはもう少しだけ高くなると思います)

ちなみに開始地点を1.000とすると、現在の価格はこうなります。

| プライスリターン | トータルリターン | 差分率((左 - 右) / 右) | |

|---|---|---|---|

| S&P500 | 4.323 | 5.216 | 17.12% |

| S&Pトップ10 | 7.425 | 8.412 | 11.73% |

| NASDAQ100 | 8.062 | 8.935 | 9.77% |

| FANG+ | 15.611 | - | - |

プライスリターン(株価のみ)とトータルリターン(配当込み)の差が少ないのは、バリュー株に比べてグロース株の比率が高いからだと思われます。

思ったほど尖ったリターンじゃないのね

下落相場ではNASDAQより強い!?

これを見ると、リターンはNASDAQ100を少し上回る程度との前評判だったのにあれ?と思った方も居るかもしれません。

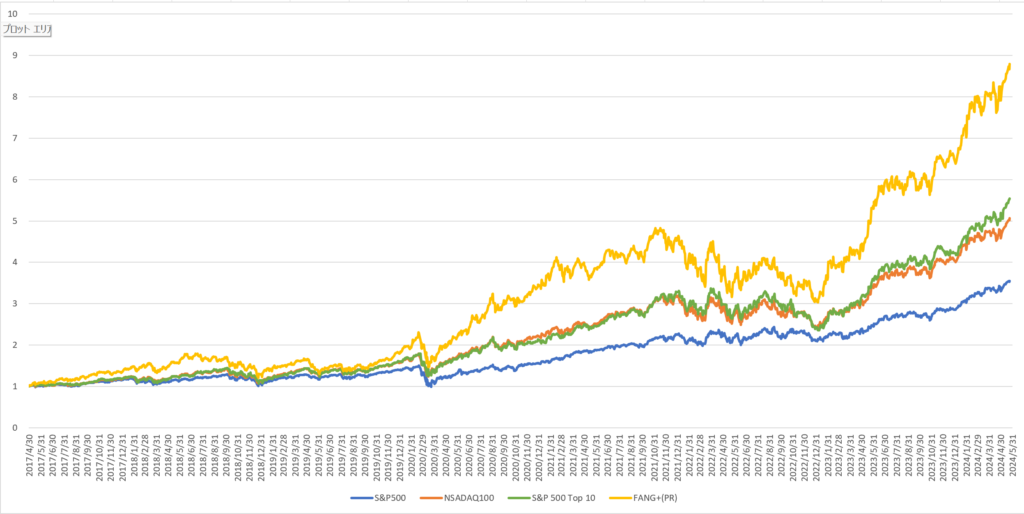

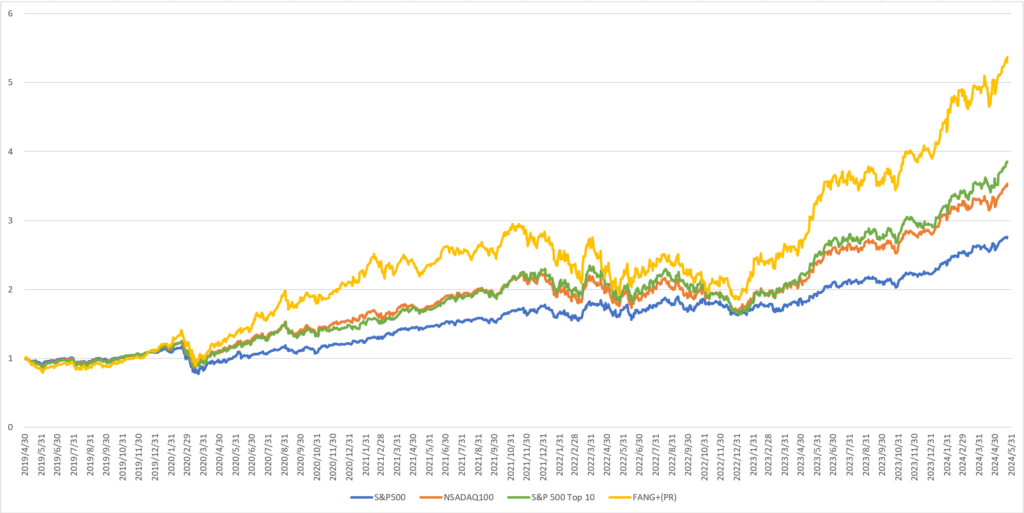

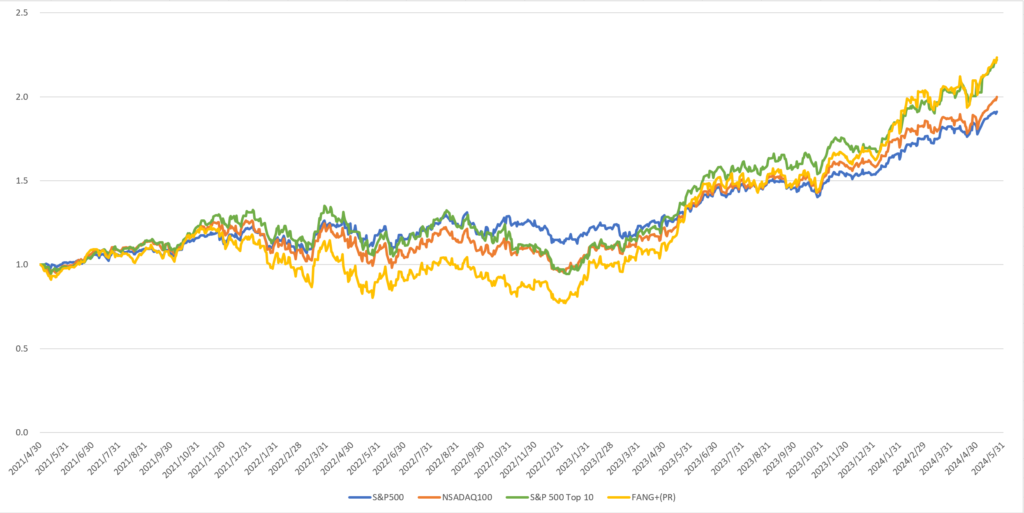

その理由は、たまたま10年間という期間がS&Pトップ10に不利だったからで、期間を縮めていくと、いずれもNASDAQ100を上回る結果となりました。

S&Pトップ10のリターン比較(トータルリターン)

| 7年前~ | 5年前~ | 3年前~ | 1年前~ | |

|---|---|---|---|---|

| S&P500 | 3.547 | 2.762 | 1.911 | 1.490 |

| NASDAQ100 | 5.063 | 3.530 | 1.998 | 1.651 |

| S&Pトップ10 | 5.540 | 3.852 | 2.219 | 1.777 |

| FANG+(プライスリターン) | 8.794 | 5.371 | 2.235 | 1.990 |

しかし、手放しで喜ぶわけにはいきません。

期間が長ければ長いほどリターンは平均化されるため、大事なのは表示期間を変えて勝った回数ではありません(短期の1回と長期の1回では重みが違う)。

また、公式サイトのチャートを触っていると勘違いしがちですが、あくまでエンドは現在で固定なので、直近数年間が良いと、どう期間を変えてもリターンの数字は良く見えます。

今回の例で言うと、7年前からのリターンが S&Pトップ10 > NASDAQ100 で、10年前だと NASDAQ100 > S&Pトップ10 ということは、10年前~7年前の3年間のリターンは大きく負けているはずです。

しかし、この7年間と言うと、2020年にコロナショック、2022年にも下落があったため、S&Pトップ10はNASDAQ100よりも下落耐性があるのでは、という意見もあります。

悪い期間だけを切り取った結果も見ないとね

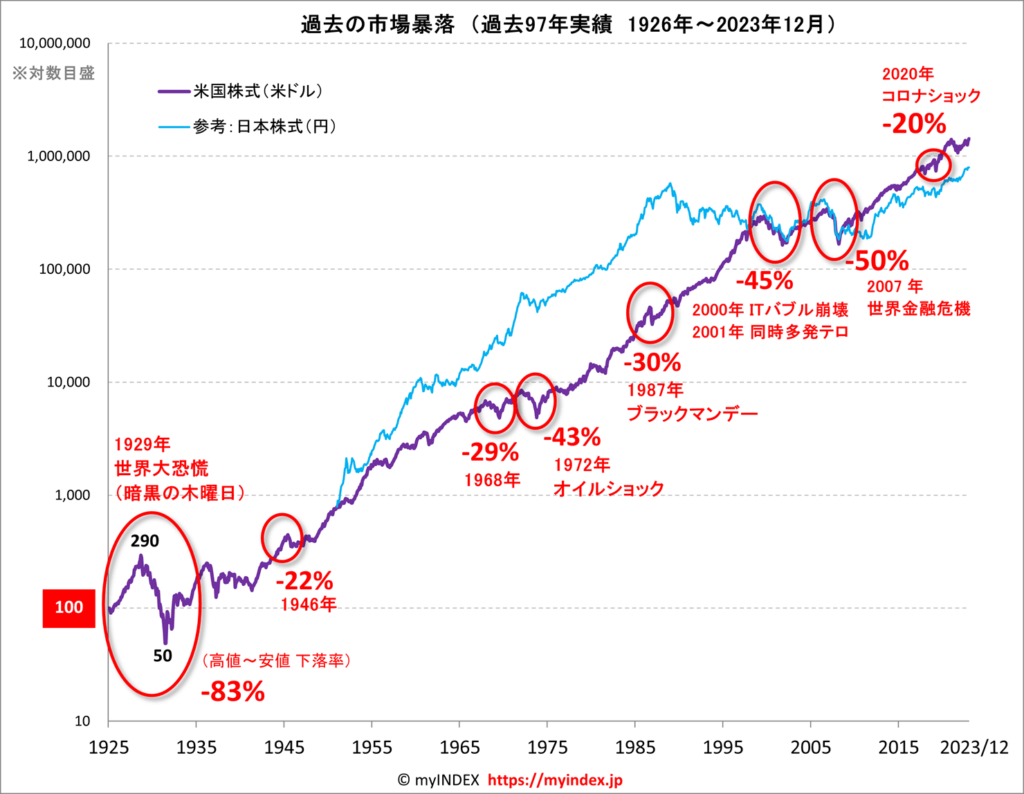

本当の暴落だとどうなるか

しかし、コロナショックも暴落と分類はされていますが、奴は四天王の中でも最弱...です。

本当に知りたいのは、2007年の世界金融危機(リーマンショック)での下落率と回復までの年数、さらに言うなら2000年のITバブル崩壊からの値動きです(ここが多くのファンドで4%ルールが成立するかどうかの一番の難所(スタート地点)となっています)。

残念ながら、この頃のS&P500トップ10指数のデータは見当たりませんでしたが、S&P500トップ50指数にはありました。

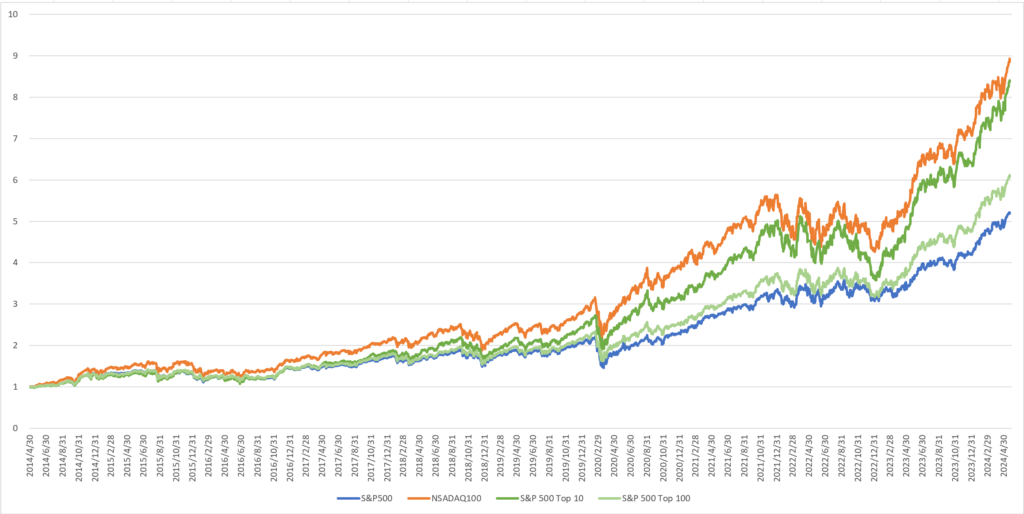

S&Pトップ50のリターン比較(トータルリターン)

左側のグラフのように、過去10年のリターンはS&P500とS&Pトップ10の中間(ややS&P500寄り)のような値動きになっています。

特筆すべきは2008年からの10年間で切り取った場合(右側のグラフ)で、ほぼ全期間でS&P500より低い結果になっています。

S&Pトップ50なので差こそ少ないですが、これがS&Pトップ10だとしたら大きく劣る結果になると思われます。

(例によって今回の記事に使ったデータを全公開します)

NASDAQ100はこれでもS&P500より高いリターンになるのね

NISAで買ってはいけない理由

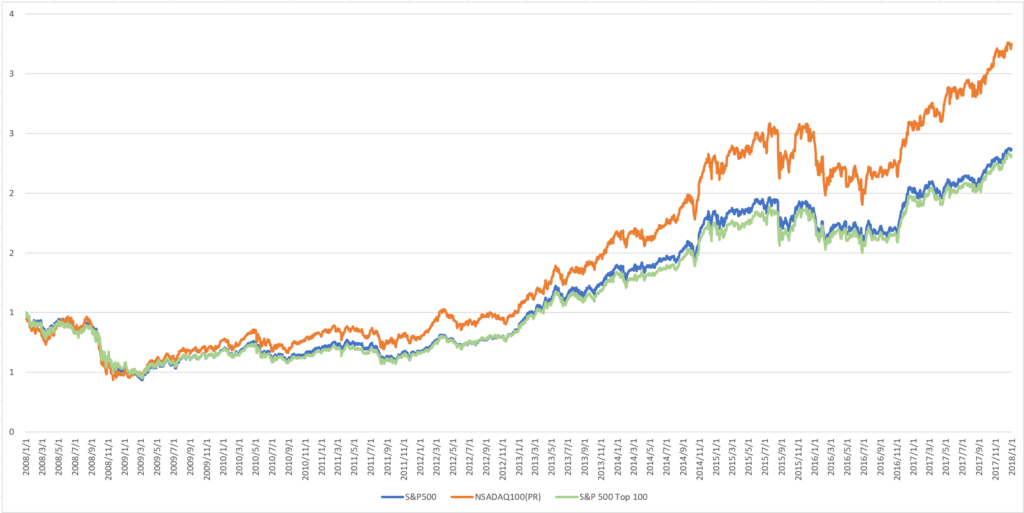

ですが、本当に恐ろしいのはこの期間ではありません。

NASDAQ100が最もダメージを受けたのはリーマンショックではなく、その前のITバブル崩壊です(S&Pトップ10も50もデータはありませんが、恐らく大差ないと思います)。

とりわけ最悪なのが、このITバブル崩壊前(2000年)から取り崩しを開始した場合です。

資産額が大きいうちに一番の暴落を受け、回復してきたのもつかの間、もう一度暴落を受けるわけですから、たまったものではありません。

実際、最悪のタイミングだと4%ルールどころか3%ルールすら成立しない、という結果になります(S&P500なら現時点ではギリギリ4%ルールが成立しています)。

-

-

NASDAQ100は全期間で最強なのに買ってはいけない理由~数字で解説、データ公開あり~

続きを見る

もちろん、引退のタイミングが悪いかどうかは後からだから分かる話で、そんなものは読めませんから、最悪のケースを想定して備えておく必要があります。

積み立て中は暴落期と被っても構わない(むしろ有難い)ですから、その間に暴落期が終わった、もしくは始まる前に4%ルールが成立する(最悪のタイミングになったとしても枯渇しない)S&P500やオルカン、債券などに買い替えるのが無難、ということになります。

-

-

株式と債券の最適な割合とは~黄金比を徹底検証~

続きを見る

回復までの期間(ITバブル崩壊+リーマンショックで約12年)を考えると、少なくとも取り崩し開始の10年前くらいからはもう、暴落してなければ買い替えになります。

なので、NISAは非課税期間と枠(売ったら元本分しか復活しない)を最大限生かすことを考えると、最後まで保有できるS&P500やオルカンなどテーマ性の無い無難なもので埋めて、

S&Pトップ10を買うにしても特定口座にしておくのが良いかと思います。

特定口座なら、今後もっとリターンが狙えそうなファンドが出てきた時に乗り換えもしやすいしね

それでは皆様、よきフィットネスライフを〜🏃♀️