こんにちは〜🌤️おりおりです🙋♀️

年金だけで生活するのは厳しい

貰える年金がどんどん減っている、というのはよく聞く話ですが、実際どの程度貰えるのでしょうか。

| 年度 | 厚生年金 | 国民年金 (25年以上) |

|---|---|---|

| 2019年 | 144,268円 | 56,049円 |

| 2020年 | 144,366円 | 56,358円 |

| 2021年 | 143,965円 | 56,479円 |

| 2022年 | 143,973円 | 56,428円 |

| 2023年 | 146,429円 | 57,700円 |

(厚生年金保険・国民年金事業の概況 |厚生労働省(令和5年度)より抜粋)

これを見ると、厚生年金は上がったり下がったりしながらわずかに増え、国民年金は微増ながら右肩上がりになっているようです。

しかし、5年で厚生年金は約1.5%、国民年金でも約2.9%しか上がっていませんから、インフレ(物価高)に全く追い付いていない、と言っても良いでしょう。

単身の場合は上記の金額そのまま、夫婦二人世帯でも専業主婦(夫)もしくは社保加入なしのパートのみなどであれば、厚生年金+国民年金(=第三号)ですから約20万と、生活するだけで精一杯(今後はそれすらも危うい)かも知れません。

唯一、余裕があるのが夫婦ともに(結婚後も含めて)厚生年金に加入していた場合で、上記の厚生年金の2倍となれば30万円近くなので、少々物価高になっても生活には困らなさそうです。

とは言え、夫婦で社会保険に加入すると払う年金はもちろん(多く払ってもメリットが無い)健康保険料まで2人分になるため、割には合わないと思います。

(そもそも、扶養制度(第三号)自体、不公平だという話もありますが)

年金の受給額(額面)が多くても、税金や国民健康保険料(後期高齢者医療保険料)、介護保険料などの割合も増えるしね

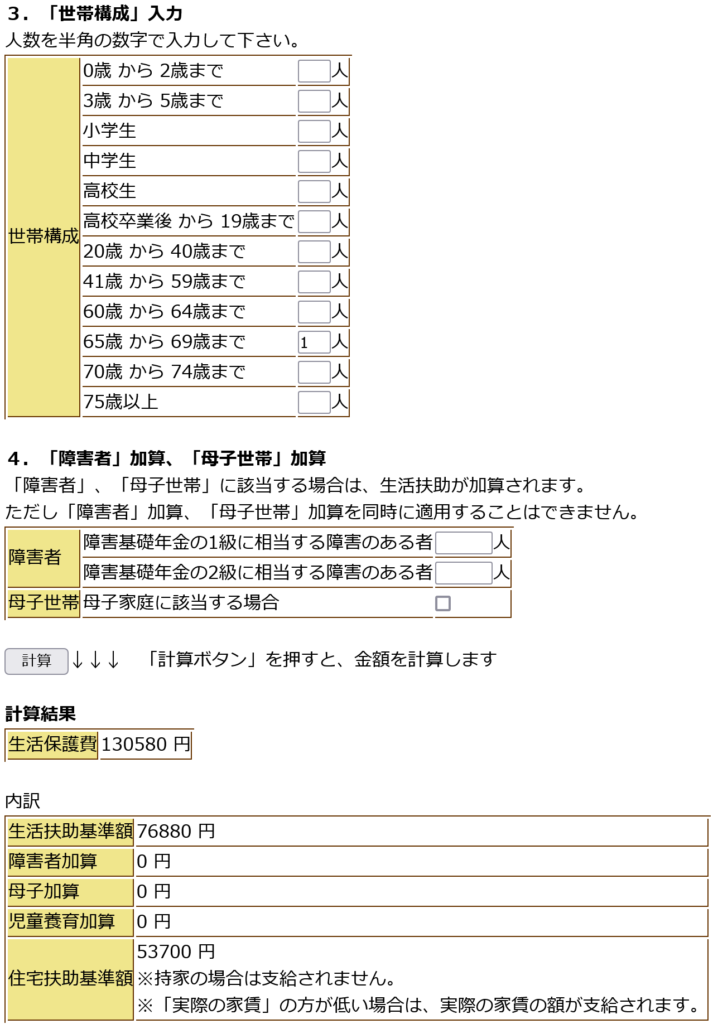

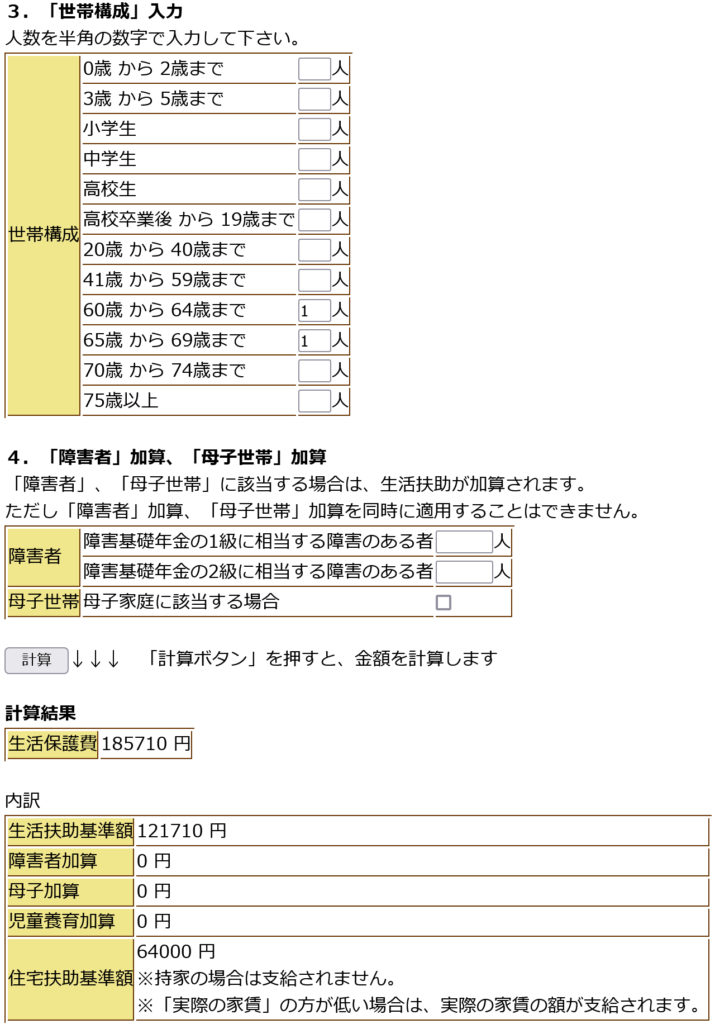

生活保護はどうか

年金の話になると、切っても切れないのが生活保護です。

なぜなら、原則的に病気などで就労が困難な場合に限る現役世代とは違い、高齢者なら年金が少なければ比較的容易に受給者になれるからです。

しかし、東京23区で65歳~69歳という条件でも(地方になるほど、年齢が高くなるほど下がるようです)生活保護費は、厚生年金(約14.6万円)や、厚生年金+国民年金(約20.4万円)よりも低くなっています。

(そもそも、年金(の平均受給額)より低くなるように設定されていると思います)

しかも、この金額が年金とは別に支給されるわけではなく、年金の方が低い場合、その差額が支給されるだけですので、少々下回った程度だと年金のみの場合とあまり変わりません。

(ただし、医療費が無料になる等のメリットはあります)

この考え方は他の補助金や収入などでも同じため、生活保護を受けながらそれ以上の収入を得る方法はありません(偽装離婚や現金手渡しの仕事をして申告しない等の違法行為は除く)。

そして何より、(NISAなどを含む)資産を持てない、という最大のデメリットがあります。

そう考えると、やはり生活保護は目指すようなものではなく、予想外の事態が起きた時の最後の保険と考えていた方が良さそうです。

年金が少なくなったら生活保護の方がいい、とはならないのね

目指すべきは住民税非課税世帯

生活保護と同様に、さまざまなメリットがあるのが住民税非課税世帯です。

もちろん、その名の通り住民税は非課税ですし、所得税も非課税です。

(基礎控除が、住民税(43万円)< 所得税(48万円)のため、所得税の方が非課税になるラインは上)

医療費も無料とまではいきませんが、自己負担割合は70~74歳は2割、75歳以上は1割ですし、自己負担限度額も 35,400円(4ヵ月目以降は 24,600円)と格安です。

また、物価高対策など貧困層への給付金がある場合の基準になるのも、この住民税非課税世帯です。

蛇足ですが、直近の給付では住民税非課税世帯=住民税の均等割も所得割もかからない世帯、以外に「均等割のみ課税」の世帯にも行われています(下記の基準よりも若干上になる場合もあります)。

年金受給者の場合、住民税非課税世帯の基準はこの通りです。

これは年間の金額ですから、月に直すとそれぞれ 155 / 12 ≒ 12.92万円、211 / 12 ≒ 17.58万円となり、平均額(最初の表)で言うと単身者や共働き夫婦は該当せず、専業主婦(夫)またはパートを含む夫婦なら該当します。

この住民税非課税世帯なのですが、生活保護との違いは何といっても「資産額は関係ない」という点です。

極端な話、資産が1億円あろうが10億円あろうが、上の基準を満たしていれば該当します。

特定口座の売却益や配当であっても、現状は確定申告さえしなければ収入扱いになりませんし(こちらは将来、改正される可能性あり)、NISAやiDeCoであれば現在はもちろん、これからも関係ない可能性が高いと思われます。

-

-

社会保険料に金融所得反映を検討~FIREはオワコンに!?~

続きを見る

年金が少ない方が住民税非課税世帯になれる可能性が高いのね

正解はサイドFIRE+繰り上げ!?

ですので、その住民税非課税世帯になるために、どれだけ年金の受給額(≒支払う保険料)を減らし貯蓄に回すかが重要になってきますが、残念ながら会社員では出来ることはほぼありません。

というのも、厚生年金保険料(およびその金額に応じた受給額)は月々の給料とボーナスを加味した金額(標準報酬月額)によって決まるためです。

厳密には通勤手当や住宅手当も含まれるため、会社の近くにマイホームを買う、という方法はありますが、効果は微々たるものです。

(たまたま条件が合ったなら良いですが、社会保険料目当てでやるのはナンセンスです)

一番良いのは、フリーランス(個人事業主)として働くことでしょう。

これなら収入関係なく国民年金のみになりますので、会社員とフリーランスの期間が半分ずつなら、平均受給額(最初の表)から単純計算して(146,429 + 57,700)/ 2 ≒ 約10.2万円となり 155万円(12.92万円)の壁もクリアできます。

しかし、多くの場合、会社員時代と同等の所得を維持したままフリーランスになるのは困難でしょうから、現実的な方法としては(ある程度資産が貯まったところで)サイドFIREになると思います。

となると、半分(約20年)は厳しいですが、これに年金の繰上げ受給を組み合わせます。

そうすると、厚生年金の平均受給額でも、60歳(24%減額)まで繰り上げると 約11.1万円 まで下がりますから、

会社員時代の年金の支払額が平均より少々多かったとしても、住民税非課税世帯のラインが少々下がったとしても、サイドFIREと年金の繰上げ受給を組み合わせれば、まずクリアできるでしょう。

そうでなくても、「年金+取り崩し」のうち後者の割合が増えるほど、税金や社会保険料の面では有利になりますから、狙って損はないと思います。

(住民税非課税世帯のメリットについては過去にも取り上げていますので、興味がある方はご覧ください)

-

-

目指せ!住民税非課税世帯~暮らしは贅沢、給付は満額~

続きを見る

無理に合わせる必要はないけど、生かせる制度は生かしていきたいね

それでは皆様、よきフィットネスライフを〜🏃♀️