こんにちは〜🌤️おりおりです🙋♀️

国民年金と厚生年金

年金だけで生活するのは厳しい、とは良く言われますが同じ公的年金でも国民年金と厚生年金ではこれだけ違います。

| 年度 | 厚生年金 | 国民年金 (25年以上) |

|---|---|---|

| 2019年 | 144,268円 | 56,049円 |

| 2020年 | 144,366円 | 56,358円 |

| 2021年 | 143,965円 | 56,479円 |

| 2022年 | 143,973円 | 56,428円 |

| 2023年 | 146,429円 | 57,700円 |

(厚生年金保険・国民年金事業の概況 |厚生労働省(令和5年度)より抜粋)

正確には厚生年金には国民年金も含まれるので、厚生年金+国民年金と国民年金のみの比較になるのですが、一般的に会社員は前者、個人事業主やパートなどは後者となっています。

(正社員でも零細企業だと後者の場合もあります)

当然ですが、公的年金と言えば原則65歳(繰上げ・繰下げは可)から死ぬまで受給できるためこれを補うためには、同じく半永久的に持続可能な4%ルール(年額の25倍/月額の300倍)の資産が必要です。

上記の年金の差と、それを埋めるのに必要な資産額(4%ルール基準)はこうなります。

| 年度 | 厚生年金と国民年金の差 | 必要な資産額 |

|---|---|---|

| 2019年 | 88,219円 | 2,646万5,700円 |

| 2020年 | 88,008円 | 2,640万2,400円 |

| 2021年 | 87,486円 | 2,624万5,800円 |

| 2022年 | 87,545円 | 2,626万3,500円 |

| 2023年 | 88,729円 | 2,661万8,700円 |

(厚生年金保険・国民年金事業の概況 |厚生労働省(令和5年度)を元に計算)

おおよそ、2,600万円~2.700万円くらい必要になることが分かります。

逆に言うと、これが無いとTVなどで年金の話題になる度に取り上げられる、切り詰めてギリギリの生活をしているか、70歳80歳になっても働き続ける自営業者のようになるわけです。

そうならないためにも、この資産をどうやって作るのか、が今回のテーマになります。

国民年金のみの人は特に蓄財を意識しないといけないのね

年金と言えばiDeCo

年金の補完となると、真っ先に出てくるのがiDeCoでしょう。

このように、国民年金や厚生年金に上乗せするような想定になっています。

(国民年金基金はインフレに対応できないのと破綻リスクがそれなりにあり、そもそも投資の知識がある人は自分で運用した方が良いのでおすすめしません)

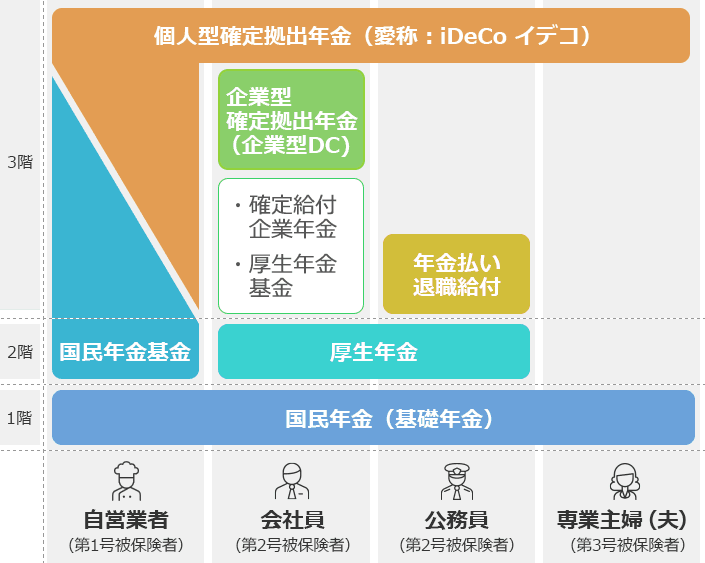

日本の年金制度は下の図のように3階建ての構造になっています。このうち、1階と2階が国民年金や厚生年金といった国が管理・運営する「公的年金」。3階部分は公的年金に上乗せして企業や個人が任意で加入することができる「私的年金」となっています。

いったい年金制度ってなあに?|投資信託協会

このiDeCo、厚生年金がある会社員も加入できるのですが自営業者(個人事業主)は厚生年金が無い代わりなのか、掛金の上限が高く設定されています。

というわけで、この差額を補填に充ててみましょう。

現在は、個人事業主が月額6.8万円、会社員が2.3万円(企業型DCがある場合、それと合わせて5.5万円)となっているため、差額は1.3万円ないし4.5万円です。

| 差額 | 5年 | 10年 | 20年 | 30年 |

|---|---|---|---|---|

| 月1.3万円 | 96万円 | 238万円 | 766万円 | 1,937万円 |

| 月4.5万円 | 331万円 | 823万円 | 2,651万円 | 6,707万円 |

(金融庁のつみたてシミュレーター(年率8%)で試算)

利回りが年率8%と想定すると、月4.5万円を20年積み立てるとちょうど厚生年金と国民年金の差を埋めるのに必要な資産額に到達するようです。

しかし、今後はこの上限も引き上げが予定されており、現在の案では個人事業主が月7.5万円、会社員が企業型DCの有無関係なく(ある場合は合わせて)6.2万円と、その差は1.3万円しかありません。

もちろん、個人事業主も(企業型DCが無い会社員と比べると上昇幅は小さいものの)引き上げはされるものの、今後の公的年金の減少、またはインフレを見据えての引き上げ、と考えると心もとないです。

この会社員(厚生年金+iDeCoに月6.2万円)を基準にすると、月7.5万円を20年拠出しても差は766万円(30年でも1,937万円)にしかならず、年金の差は埋まりません。

NISAの一部を生活費に充ててもいいけど、厚生年金+iDeCoを生活費にして全額を遊興費にできる会社員と比べると不公平感はあるね

奥の手、小規模企業共済

もうひとつ、会社員に無くて個人事業主にあるもの、それが小規模企業共済です。

先ほどの国民年金基金と同様に利回りが低く、自分で運用した方が良い、となるのに変わりは無いのですが、こちらには貸付制度という切り札があります。

借り入れて投資に回せば実質、iDeCoの上位互換(60歳未満でも解約可能、FANG+なども選べる)というのが一般的な見解ですが

実のところ高所得者でもない限り、利回りは関係なく総拠出額の2割~3割が解約時に貰える、という方が正しいです。

(詳しくはこちらの記事をご覧ください)

-

-

【最強】小規模企業共済+貸付制度~iDeCoの解約可能版!?~

続きを見る

手出しは最初の1年分(+その運用機会)だけ、それでいて加入期間の「総」拠出額の2割~3割が還元されるのですから、ふるさと納税と同様に実質元本保証で、やらない手はありません。

小規模企業共済をやって得られる資産額、という意味では上限(月7万円)の2割(月1.4万円)~3割(月2.1万円)を「拠出年数 - 1年」だけ積み立て貯金(利回り0%)するのと同じです。

| 10 - 貸付割合 =税率 が下記の場合 | 5年 | 10年 | 20年 | 30年 |

|---|---|---|---|---|

| 2割 | 67.2万円 | 151.2万円 | 319.2万円 | 487.2万円 |

| 3割 | 100.8万円 | 226.8万円 | 478.8万円 | 730.8万円 |

iDeCoで月1.3万円を積み立てるよりも少ないけど、利益だけ(しかも実質、元本保証)の話だからね

差を埋める以上のメリット

ということで、iDeCo(の上限の差額(月1.3万円))と小規模企業共済(で得られる利益(2割を想定))を合わせた金額はこのようになります。

| 5年 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 163.2万円 | 389.2万円 | 1,085.2万円 | 2,424.2万円 |

これなら、少ない方の条件でも、30年あれば厚生年金に近づくことになります。

しかし、30年だとあまり現実的ではない、と思われるかも知れませんが、そもそも厚生年金と国民年金の差も全期間(40年)の話で、会社員と個人事業主の時期が混在していたら受給額もこの中間になるはずですし、

少なくとも、個人事業主の間だけでもiDeCoと小規模企業共済を満額やっていたら確実に年金の差は埋められる、ということです。

しかも、小規模企業共済の手出しは(貸付制度の利用で)実質ゼロみたいなものなので、手出しの増額はiDeCoの差額1.3万円だけですが、

国民年金保険料(1カ月あたり16,980円(令和6年度))と、厚生年金保険料(下記)の差は、それどころでは無いはずです。

(年収130万円以下の配偶者が居る(配偶者の保険料が無料になる)場合はこの限りではありませんし、健康保険料の差(扶養内の配偶者・子供が居る場合は特に)もありますが)

この手出しの差を貯金すればそのまま資産の差になりますし、投資すればもっと差が付きます(たとえ特定口座だったとしても、元本はそのまま利益も8割は残ります)。

しかも、今回の話はあくまで4%ルールが基準で、実際はもっと取り崩せる(受給額が増える)可能性が高いです。

-

-

【完全保存版】定率定額4%ルールを再現~過去37年の全パターンで検証~

続きを見る

そう考えると、やはりサイドFIREが一番、理にかなった方法かと思います。

(唯一ネックになる健康保険料ですら、マイクロ法人スキームを使えば最小化できます)

-

-

資産運用でマイクロ法人設立~事業を分ける必要なし~

続きを見る

自由が利くってのが一番ね

それでは皆様、よきフィットネスライフを〜🏃♀️