こんにちは〜🌤️おりおりです🙋♀️

最近の物価高で目減りの実感

最近は事あるごとに価格改定(値上げ)のニュースが報道され、日常生活でも物価高の影響は大きくなっています。

ウクライナ戦争やアメリカの利上げ(日米金利差)などをきっかけに、あらゆる物のコストが増え、これまで企業努力で耐え忍んでいた商品も、いよいよ限界が来て次々と値上げが始まっています。

いったんどこかが先陣を切ると、ライバル商品を含めた業界内での値上げということで、他社も値上げに踏み切りやすくなる、といった感じで次々と値上げラッシュが始まるようなイメージでしょうか。

中には商品価格を据え置いたまま、内容量やサイズを減らして、実質の値上げ(ステルス値上げ)を行っているものもあります。

いずれにせよ、必要な量を確保するために購入すべき個数(またはペース)が増えるわけですから、家計を直撃することに変わりはありません。

また、なぜこの商品が?と思えるものもあったりしますが、確かに、ウクライナ戦争(によるロシアへの経済制裁)で直接的にダメージを受けたのは主に天然ガスと小麦ですが、

前者は代替品として石油の需要が増えることで原油価格(に伴う輸送費や光熱費)も高騰しますし、後者もパンや麺類など直接の原材料となるもののほかに、家畜の飼料でもあるわけですから、間接的な影響範囲は計り知れないものになります。

また、アメリカの利上げ(日米金利差)による影響(円安)はもっと広範囲で、ありとあらゆる商品に(海外に拠点を置くネット上のサービスなどにも)影響が出ることになります。

こうして、同じ生活をしているだけなのに支出は増え続けることで、頭をよぎる不安が、この貯金(計画も含めて)で大丈夫なのか、というものです。

このまま物価高が続いて、極論、全ての物の値段が2倍になったとしたら、貯金は2分の1になったも同然です(購買力(1単位の通貨で購入できる財やサービスの量)が低下する、という表現をしたりもします)。

確かにこのまま物価高が続いたら、近い将来そうなってもおかしくないわね

物価高でも目減りしない資産

これに対する最も単純かつ有効な解決策は、物で持つことです。

お金で持っているからこそ、(物価高になると)買う時に困るわけで、(将来と比べて)安い今のうちに買っておけば良いのです。

とは言うものの、普段買うもの(生活費となるもの)には消費期限や賞味期限があるわけで、実際はそんなわけにはいきません。

ですが、ありとあらゆる物が値上がりしている(=お金の価値が下がっている)わけですから、別に直接自分が使うものでなくても、(一度換金すれば何にでも交換可能なので)売却が可能なものであれば何でも良かったりします。

時間経過で劣化しない(価値が下がらない)という意味では、イメージしやすいのは土地や金などでしょうか。

しかし、現物である必要もなく、それこそ「株」(投資信託やETFも含む)で良いのです。

(いつでも短期間で売却できますから、むしろベストな選択と言っても良いでしょう)

もちろん、経済成長を期待してのインデックス投資というのが主目的ですが、(インデックス投資をすることで)おのずと物価高対策も出来ている、ということになります。

(物価高対策に重きを置く(リスクを抑えたい)なら、債券や金ETFという手もあります)

そもそも、株価自体が物価高の分も含めて上がっていっている、とも言えます。

そういう意味でも、出来るだけ現金を残さない(投資に回す)のが理にかなっていると思います。

-

-

現金を寝かせておくというリスク~買い場に備えるのはNG!?~

続きを見る

違う見方をすると、現金として持っておく期間が長ければ長いほど、価値が低下していく、(極端に言うと)要冷蔵のものを冷蔵庫から取り出して置いておくようなイメージでしょうか。

預金金利がカバーしてくれたらいいんだけどね

物価高のピークは過ぎた!?

しかし、物価高は、実はそれほど心配しなくても良いかも知れません。

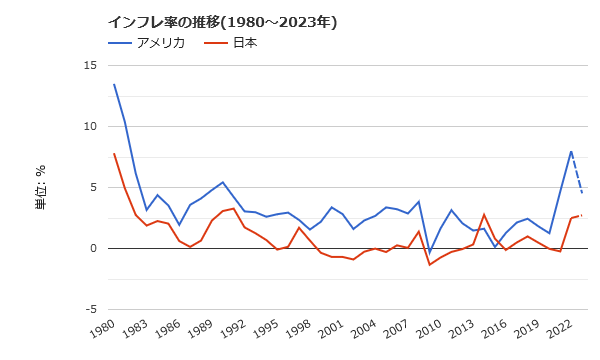

というのも、アメリカではすでに物価上昇率(昨年に比べてどれくらい物価が上昇したか)はすでにピークアウトした(頂点に到達し、もうこれ以上は上昇しない)と言われているのです。

それもそのはず、物の価値(値段)というのは需要と供給によって決まるわけですから、いかにウクライナ戦争(によるロシアへの経済制裁)などで供給量が減ったとしても、それに見合った水準でいつかは落ち着くはずです。

ここで言う物価とは正確には消費者物価指数(=CPI、消費者が実際に購入する段階の相対価格の変動を表す指数)ですが、ほぼ生活費に関わる物価と思って間違いは無いでしょう。

日本においても、大抵はアメリカの後追いのような形になるため、近い将来、同じような状況になるのはほぼ確実と思われます。

これは過去のインフレ率(物価上昇率)の推移から見ても明らかでしょう。

基本的に日本はアメリカよりも低い水準で推移しつつ、上下の変動はアメリカより少し遅れて来るような感じになっている事が分かります。

日本でも最近の物価高の影響はかなりのものなのに、アメリカはもっとすごい事になっていたのね

インフレはずっと続く

このグラフを見てもう一つ気付く点として、インフレ率は(率の増減はあれど)基本的にプラスである、ということです。

最近は、急に物価が上がったから実感しやすかっただけで、そうでなくてもじわじわと物価は上がり続けているのです。

むしろ、緩やかなインフレが続く方が経済には良いとされ、日銀はインフレ率2%を目標としています。

ですが、これは物価と一緒に(もしくはそれ以上に)賃金が上がってこそ、の話です。

しかし、「失われた30年」という言葉が示すように、日本人の年収はずっと横ばいです。

そういう意味では、1980年代初頭までは確かにインフレ率も高かったのですが、その時代はそれ以上に賃金の上昇率の方が高かったでしょうし、

何なら銀行預金や郵便貯金の金利も約5~8%もあったため、実質の目減りはほとんどありませんでした。

それに対して、バブル崩壊後は、増えないのにじわじわと価値だけが下がり続ける、まさに「真綿で首を絞められている」ような状態と言ってもいいかも知れません。

確かに、短期間であればさほど影響はありませんが、(特に老後資金などで)長期間、貯金をするとその影響(目減りする量)は馬鹿にできないと思います。

ですので、(ネガティブな意味でも)期間が長ければ長いほど、投資をした方が良い、ということになります。

さらには、日本よりもアメリカの方が、インフレ率が高い状態がずっと続いているのも大きいと思います。

インフレも株価に盛り込まれる、と考えると、「日本人が米国株に投資をする」というのは実質的に日米のインフレ率の差も利益として得られることを意味します(インフレ率の平均が、アメリカが5%、日本が2%なら、毎年平均3%ずつ得をすることに)。

確かに、米国で生活する人が米国株に投資するのに比べて(為替の影響を受けるため)リスクが高い、というデメリットもありますが、メリットもあるのです。

そういう意味でも、やはり長期投資、中でも米国に広く投資をする(全米株を買う)のはベストの選択と言えそうです。

全世界株もほとんど同じだね

それでは皆様、よきフィットネスライフを〜🏃♀️