こんにちは〜🌤️おりおりです🙋♀️

減税なのに負担増!?

いよいよ今年、2025年も残りわずかとなりました。

新NISA元年の昨年ほどではないですが、今年もお金にまつわるニュースは数多くありました。

その中でも投資や節約、出口戦略に大きな影響があるものをピックアップしてみました。

- 所得税の減税(103万円の壁 → 160万円の壁)

- 保険料の負担増(厚生年金上限アップ・金融所得反映(案))

- 高額療養費アップ(一旦凍結になるも再浮上)

- 米国関税ショック(円ベースでは20%以上の暴落)

- iDeCo拡充内容確定(6.2万円、70歳まで拠出可能に)

所得税の減税(103万円の壁 → 160万円の壁)

まずは何と言っても減税(160万円の壁)でしょう。

昨年末ころに期待されていた178万円の壁ほどではないものの、今年の春ころ「160万円の壁」の法案が可決しました(最近の年末調整でかなりの金額が返ってきた人も多いと思いますが、その要因がこれです)。

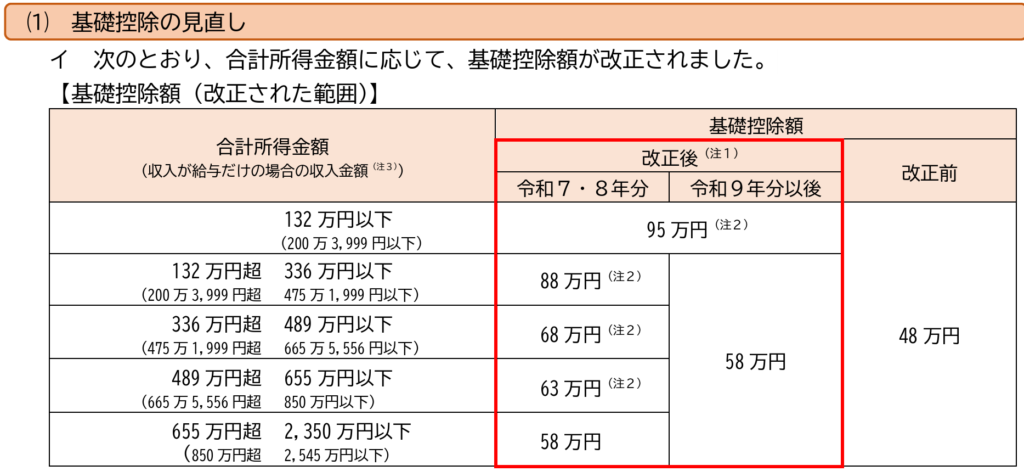

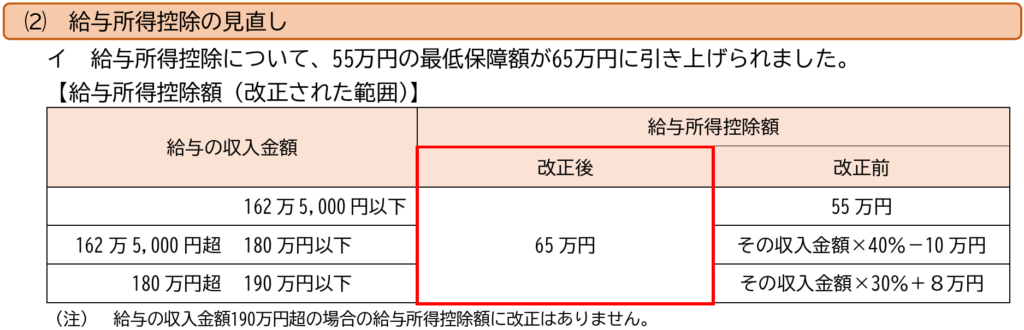

といっても、これは会社員などの給与所得者だけの話で、内訳は基礎控除が 48万円 → 95万円(47万円アップ)、給与所得控除が 55万円 → 65万円(10万円アップ)です。

(95万円 + 65万円 = 160万円 です)

また、基礎控除が47万円上がるのは合計所得⾦額が132万円以下の人だけで、それを超えるとこのように段階的に減っていきます。

(給与所得控除が10万円上がるのも162.5万円以下だけで、そこから徐々に減っていき190万円で0円(改正前と同じ)になります)

しかも、多くの人が該当するであろう年収が約200~850万円の人の加算は今年と来年のみで、それ以降は58万円(10万円アップ)になってしまいます。

(先日、物価高や最低賃金に合わせて2年ごとに見直す方針が発表されましたが、結局のところその時の政局次第です(なので、時限措置は止めて欲しかったところです))。

さらに、この基礎控除アップは所得税だけで、住民税(43万円)は据え置きですし、保険料や医療費(の所得区分)の算定にも使われるため、今後も上がる可能性は限りなく低そうです。

(所得が低い人は、所得税5%+住民税10%なので、後者の方が重要なのですが)

このように、現役世代にはなかなかのガッカリっぷりなのですが、これで化けたのが「未成年口座」と「(引退後の)特定口座」です(後者は、後述の金融所得反映で確定申告のリスクが無くなる(15%を還付できるようになる)のである意味「けがの功名」ですが)。

保険料の負担増(厚生年金上限アップ・金融所得反映(案))

しかし、税金(所得税)こそ減ったものの、保険料や医療費は増える方向で、負担が減るとは限りません。

まさに「飴と鞭(あめとむち)」の状態です。

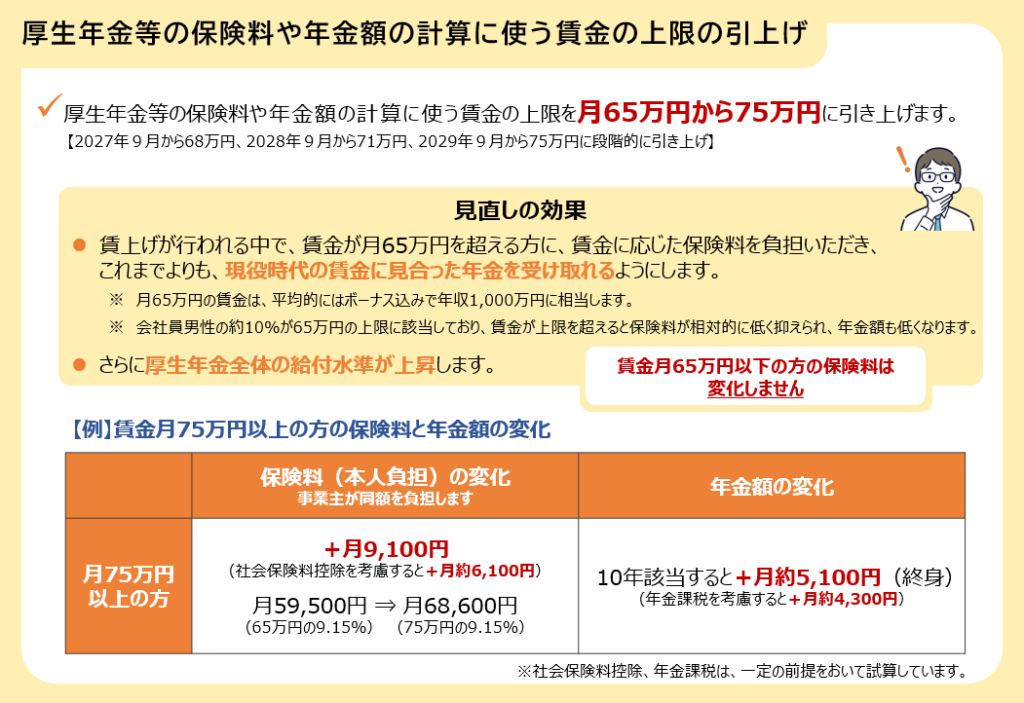

まずは夏ころに出てきた厚生年金保険料で、こちらは2027年9月から段階的に上限が引き上げられるのが確定しています。

(下記のサイトのタイトルも、「年金制度改正法案を国会に提出しました」から、「年金制度改正法が成立しました」に変わっています)

厚生年金等の標準報酬月額の上限の段階的引上げ

保険料や年金額の計算に使う賃金の上限の引上げを行い、一定以上の月収のある方に、賃金に応じた保険料を負担いただくことで、現役時代の賃金に見合った年金を受け取りやすくします。

年金制度改正法が成立しました|厚生労働省

もちろん、年金は多く払えばその分多くもらえるのですが、厚生年金の場合は(会社負担分も含むと)元が取れるのが93歳と言われており、インフレを考えると実質はもっと割に合わないと思います。

さらに、記憶に新しい方も多いと思いますが、秋ころには「金融所得が保険料算定に反映」という話が降って湧いてきました。

これは株式などの配当や譲渡益を、源泉徴収で課税を済ませると(源泉分離課税だと)市町村に金融所得の情報が届かず、

これまでは国民健康保険料や75歳以上の後期高齢者医療保険料に反映されなかったのが、確定申告した場合(申告分離課税や総合課税)と同様に反映させよう、というものです。

こちらは厚生年金とは違って、まだまだ法案すら出ておらず方針が示されただけですが、意図(不公平是正、応能負担、社会保障費の財源確保)を考えると、近い将来に施行される可能性が高そうです(また、税率そのものを上げよう、という動きもあります)。

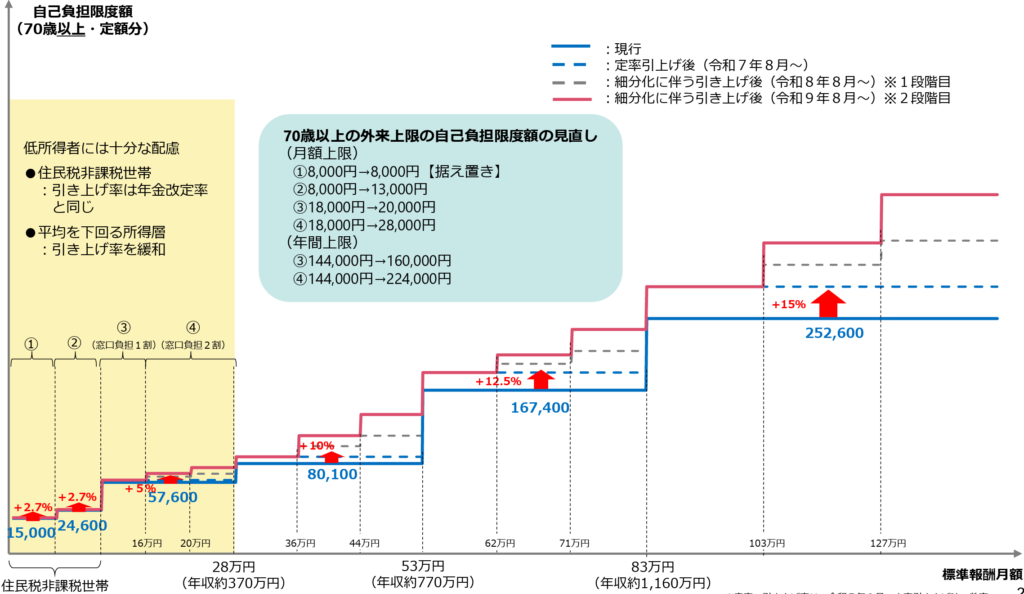

高額療養費アップ(一旦凍結になるも再浮上)

また、上がるのは保険料(固定費)だけではありません。

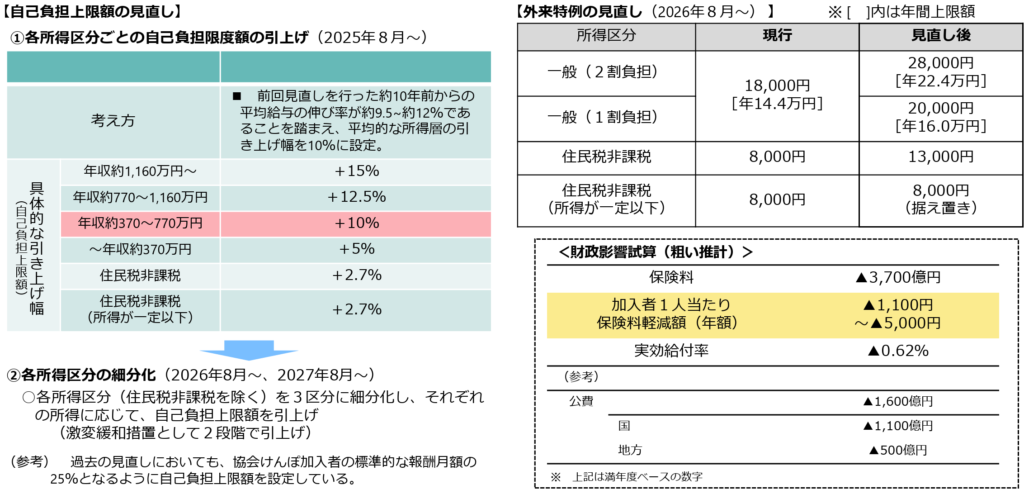

もし、大きな病気や怪我をした時に支払う医療費を一定額以下にとどめてくれる、高額療養費制度ですが、こちらも年始早々に、具体的な引き上げ額まで固まりました。

また、70歳以上の外来特例(別途、外来診療にかかる医療費について、個人ごとに月額の上限が設けられている)についても見直される、ということで老後に必要なお金に大きな影響があります。

ですがその後、がんや難病などの多くの患者団体からの抗議などもあり3月、政府は2025年8月に予定していた1回目の引き上げを見送る方針を示しました(事実上の全面凍結)。

ところが、凍結から約9ヶ月、ほんの数日前にこの高額療養費の月額負担上限を最大約38%引き上げる、という見直し案が固まりました。

上げ幅は以前の案よりは抑えられ、2026年8月と2027年8月の2回にわけで段階的に行われる、とのことですが、イメージは下記と似たような感じになると思われます。

いくら反発があろうが少子高齢化が進む限り、負担増は避けられないんだね

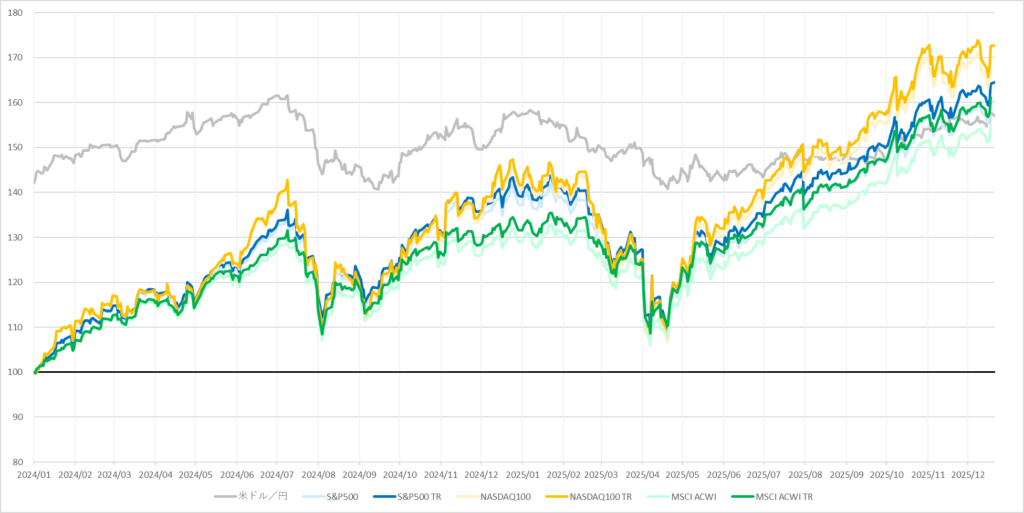

米国関税ショック(円ベースでは20%以上の暴落)

そして、今年と言えば、何といっても4月に突如、おとずれた米国関税ショックでしょう。

昨年の8月と同様に、ドルベースでは高値からの下落率が20%に満たない(10%以上の下落)、ということで定義上は「調整局面」入り(弱気相場入り(暴落)ではない)のですが、同時にドル円も下がった(円高に進んだ)ため、円ベースでは暴落と言っても良いと思います。

また、今回は米国の株・債券・ドルがそろって売られて下落した、「トリプル安」と呼ばれる状態で、株のヘッジとしての債券に疑問符がついた、という見方もできます。

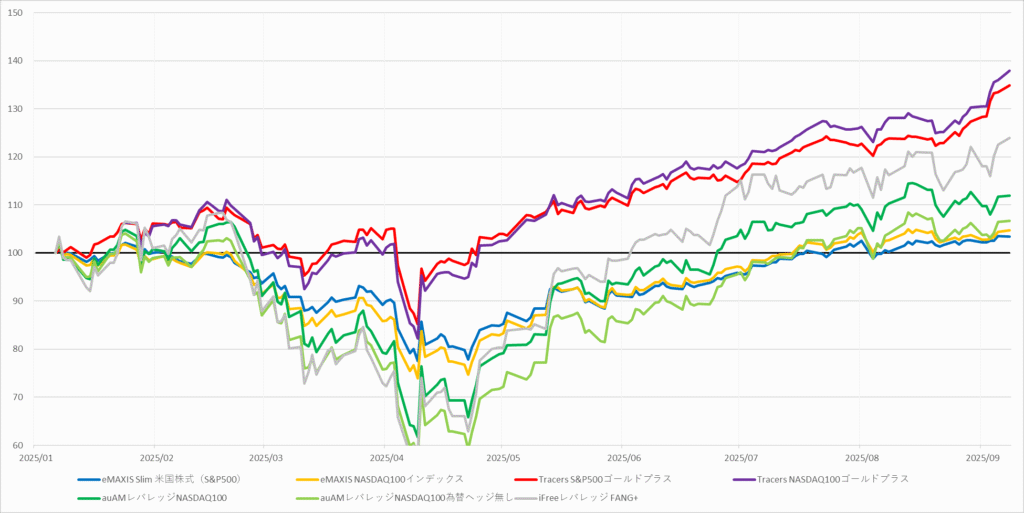

そこで代わりに台頭したのがゴールドで、こちらは株の下落時に逆の値動きをしつつ、近年は株が好調な時期にも緩やかな右肩上がりになっている、ということで注目を集めています。

とはいえ、長期のリターンでは株に劣るため「良いところ取り」ができる商品としてゴルプラ(Tracers S&P500ゴールドプラス)とゴルナス(Tracers NASDAQ100ゴールドプラス)が人気です。

とくに後者(ゴルナス)は、今年の1月24日に設定されたばかりの新参ファンドですが、人気はうなぎ上りです。

また、株式のインデックスファンド(指数)も、これまではたいてい「FANG+ > NASDAQ100 > S&P500 > オルカン」と、銘柄を絞れば絞るほどリターンが高かったのですが、

今年に限っては、「オルカン > FANG+ ≒ NASDAQ100 > S&P500」の順で終わりそうです。

(米国のメガテック以外の銘柄が足を引っ張る結果に)

値動きとしても特徴的な1年だったのね

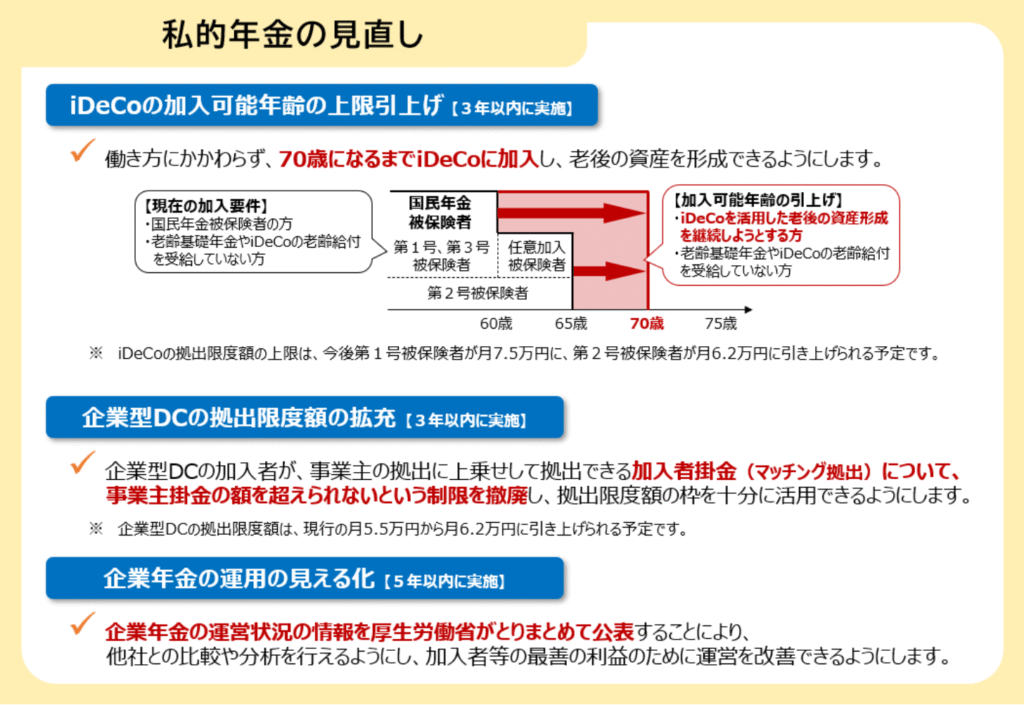

iDeCo拡充内容確定(6.2万円、70歳まで拠出可能に)

そして最後に、iDeCo2.0です。

iDeCoの拠出額(掛金)の上限が、会社員は現在の月2.3万円(または企業型DCと合わせて月5.5万円)から6.2万円に、個人事業主は現在の月6.8万円から7.5万円に拡充される、といった概要は昨年末ころから案が出ていましたが、詳細も含めて内容が正式決定しました。

ただし、施行は2026年からではなく、2027年以降からになるようです。

この新たに確定した詳細内容に、じつは出口戦略に大きく影響する項目があります。

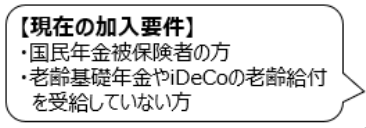

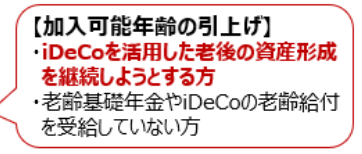

現在の加入条件である「国民年金被保険者の方」が「iDeCoを活用した老後の資産形成を継続しようとする方」に変更になる(国民年金被保険者(国民年金保険料を払っている者)である必要が無くなる)のです。

これまでも、65歳までは拠出可能だったものの、厚生年金か国民年金の任意加入者である必要があったため、(59歳以下でFIREした人は除いて)引退後は現実的に難しかったのですが、

これからは、希望すれば最大70歳までiDeCoに拠出して、特定口座の税金などを節税することが出来るようになります。

また、この際に唯一のデメリットであった、(確定申告が必要なため)国民健康保険料などが上がってしまう件も、前述の金融所得反映によって無くなるため、さらに有利になります。

(今でも税金が20.315%なのに対して、国民健康保険料は15%前後なので、得ではあります)

iDeCoは、過去にさかのぼって拠出はできないから(ある意味、生涯投資枠は期間次第だから)早く始めた方がいいね

まとめ

このように、昨年(新NISAがスタート)ほどのインパクトはないものの、今年も投資や節約、出口戦略に大きな影響がある、色んなニュースがありました。

中でも、保険料や医療費に関しては、少子高齢化が続く限り今後も負担は増え続ける一方ですし、年金の増額も期待できません(少なくとも、インフレには追いつけないと思います)。

そうなると、これまで以上に、老後までの行動が老後を大きく左右するでしょう。

さいわい、NISAやiDeCoなど、老後資金をサポートしてくれる制度は充実してきましたから、これを最大限生かして、「今」も「将来」も両方どりして行きましょう。

新しい情報も、良いものはどんどん取り入れたいわね

それでは皆様、よきフィットネスライフを〜🏃♀️