こんにちは〜🌤️おりおりです🙋♀️

2025年4月2日は歴史的な日になるか

先日、この後すぐに暴落が来たら、という記事を上げたばかりですが、奇しくも激しい下落がやって来ました。

-

-

【完全保存版】何日前の価格に戻ったか~明日、-50%の暴落が来ても大丈夫な理由~

続きを見る

これは、2025年4月2日にアメリカのトランプ大統領が相互関税を発表したことが発端なので、「米関税ショック」や「トランプショック」と(またはその組み合わせで)、今のところ呼ばれています。

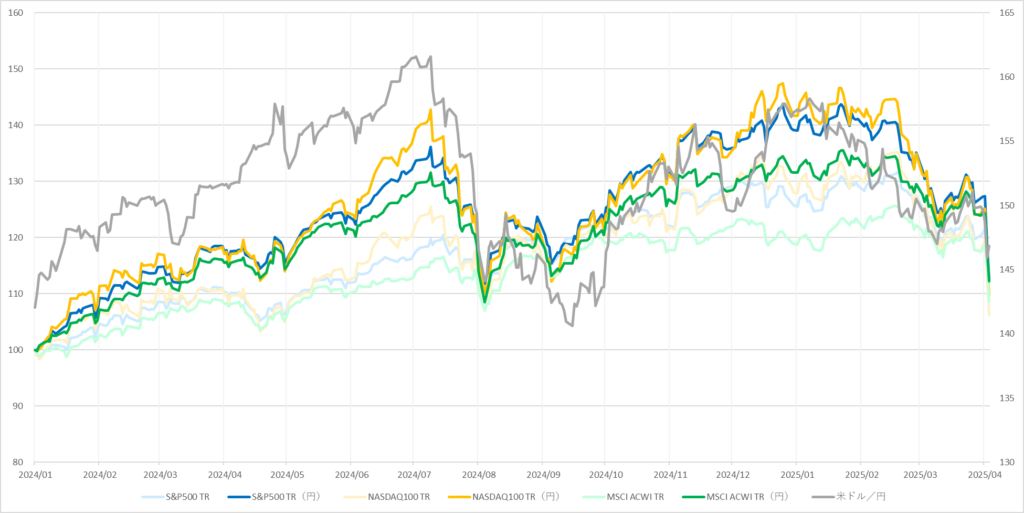

各指数の値動きとしては4月4日時点で、この通りです。

3月13日に底を打ったあと、上昇していくと思いきや、突然の急落です。

| S&P500 | NASDAQ100 | オルカン | |

|---|---|---|---|

| 最高値 | 131.55 | 135.20 | 125.65 |

| 現在 | 108.85 | 106.22 | 108.55 |

| 下落率 | -17.26% | -21.43% | -13.60% |

| S&P500 | NASDAQ100 | オルカン | |

|---|---|---|---|

| 最高値 | 143.74 | 147.39 | 135.46 |

| 現在 | 112.50 | 109.79 | 112.20 |

| 下落率 | -21.73% | -25.51% | -17.17% |

しかし、暴落の定義である直近高値からの下落率-20%以上(-10%~-20%未満は「調整」)、という基準においては(指数自体はドルベースなので)現時点ではギリギリ入っていない状態ですが、

円ベースでは超えているため日本人にとっては暴落と言っても良いでしょう(ちなみに、昨年の7月から始まった下落もこの状態でした)。

この2回に限らず、ここ数年は米国株が下がると円高になる傾向があるようで、日本人投資家にとっては下落が増幅されて辛い状態です。

(以前は、2022年のように株安になっても、円安進行で救われるパターンもありました)

ちなみに上記の表はいずれも2024年の年初を100としていて、100は割っていないので株価の「戻り」(何年前の価格になったか)という意味ではまだまだです。

しかし、今年の分は確実にマイナスでしょうから、NISAの評価損益は(昨年は年初一括だけど今年は積み立て、みたいな人は除いて)ほとんど全員がマイナスになっていると思います。

逆にみんながマイナスなら、自分だけ損をしたわけじゃないから割り切りもしやすいかもね

コロナショックと似ている!?

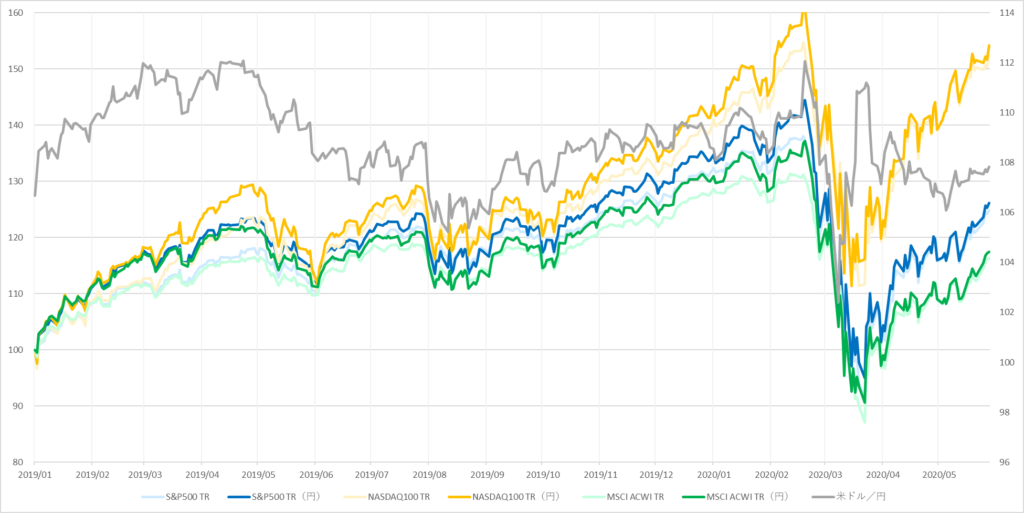

「〇〇ショック」と言うと、直近ではコロナショック(2020年2月~)になります。

(「暴落」という意味でも、一番近いのはこれです)

これも、1年前(2019年)の年初からの値動きで見てみましょう。

先ほどのグラフと比べても、時期は少し早いものの同じように1年目の中頃に一度目の下落があり、2年目の春に大きく急落しています。

しかし、その下落幅(率)は、先ほどよりも大きいです。

| S&P500 | NASDAQ100 | オルカン | |

|---|---|---|---|

| 最高値 | 144.40 | 161.31 | 137.13 |

| 最安値 | 95.05 | 111.39 | 90.62 |

| 下落率 | -34.17% | -30.95% | -33.91% |

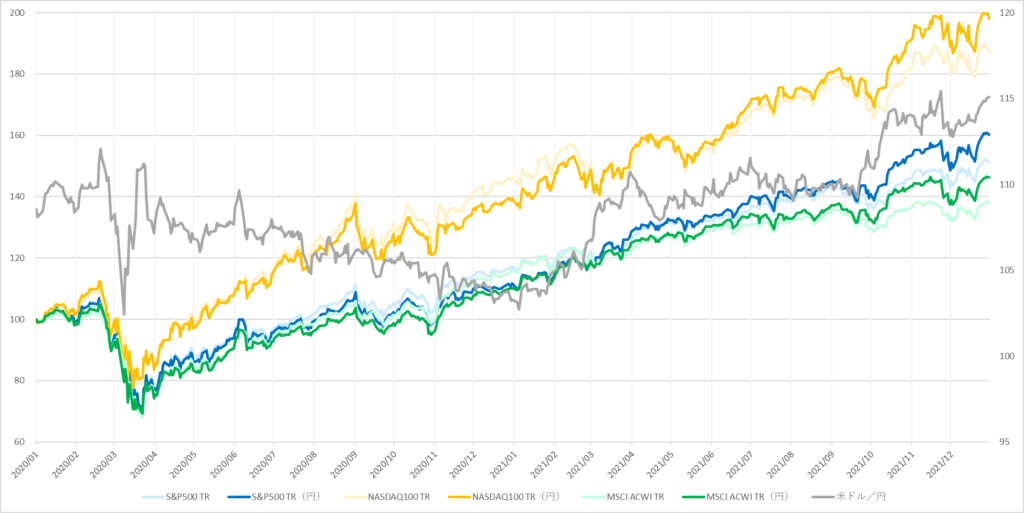

しかし、これでもすぐに回復し、その年のうちに再び最高値を更新している、というのがポイントです。

今後もコロナショックと同じような「その後」になるかは分かりませんが、少なくとも短期間の下落を見て一喜一憂する必要は無いと思います。

春の下落を見て売っていたりしたら、それこそ阿鼻叫喚ね

買い増しも危険

もちろんですが、投資に絶対はありません。

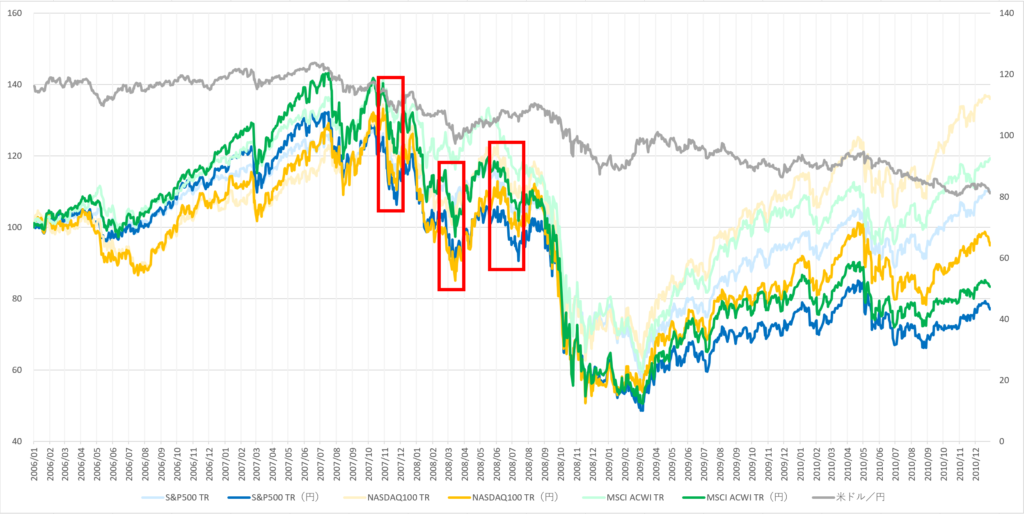

今回の下落は、(後から見たら)この赤枠の部分だった、という可能性ももちろんあります。

ちなみに、これはリーマンショック時の値動きで、一般的に下落率は-50%と言われていますが(それまでの)過去最高値からの下落率、という意味ではここまで大きくなります。

| S&P500 | NASDAQ100 | オルカン | |

|---|---|---|---|

| 最高値 | 132.31 | 133.28 | 143.26 |

| 最安値 | 48.55 | 50.69 | 50.51 |

| 下落率 | -63.31% | -61.97% | -64.74% |

だから、(今のうちに)売却して二番底に備えよ、と言っているのではありません(それだと先ほどのパターンでアウトになります)。

このパターンで重要なのは、ナンピン(株などが値下がりした場合に、あえて同じ銘柄の株を買い増し、平均取得単価を下げる)してもキリが無い、ということです。

その結果、生活防衛資金まで投入してしまい、さらに下がった後にお金が必要になった場合にマイナスの状態で売らざるを得なくなったり、

さらに最悪なのがリスク許容度をオーバーし、下がった時に買い増しすら出来なくなることで退場してしまう(全てを売却してそれ以降、投資自体を止めてしまう)ことです。

-

-

ナンピン買いとは~追加投資の最適解!?~

続きを見る

売却時のマイナスよりも、投資を止めることによる機会損失の方がはるかに大きいよ

やるべき事はただ一つ

では何をすれば良いか、と言うと、売却も買い増しもせず、今までと同じペースで淡々と積み立てを継続することです。

今回の下落で、積み立てを止めることも、積み立て額を減額・増額することもありません。

それをするのは、あくまで昇給があったり固定費の削減が出来たりなどの自分都合であって、市場が理由であってはなりません。

もちろん、がちゃがちゃ動かした結果、功を奏する場合もありますが、たまたま運が良かっただけで、それで稼げるのであればそもそもスイングトレードをやった方が良いです。

「一旦売る」という選択肢が頭をよぎった人は、そのお金でベアファンド(相場が下落した時に利益が出るファンド)を買うか?と自問してみて下さい。

(この後、下がることを予想しての行為ですから、同じことです)

というか、NISA(で買った投資信託)を売却するくらいなら、ベア型ETFを特定口座で買って相殺を狙った方が約定までのタイムラグやNISA枠のロスを考えると良いかも知れません。

ですが、おそらくそこまでやるという人は少数派で、ただ現金化することで安心できるから、という精神的なものが大半だと思います。

しかし、現金化して(その後に上昇した場合に)被る機会損失や、ナンピン用の資金を確保しておいて(下落が来るまでの間に)被る機会損失も、見えないだけで立派な損失であるということを忘れてはなりません。

そう考えると、目的が値上がり(による譲渡益)ではなく、配当(分配)金である高配当株(ファンド)は、値下がりによる狼狽売りを防ぐ、という意味では有用なのかも知れません。

もちろん、その場合でも今持っている無分配のインデックスファンドを売却して乗り換えるのではなく、これからの積み立て分だけを変更するか、(今までの分も変更する場合も)相場が落ち着いている時にした方が良いと思います。

また、60歳まで引き出せず、積み立て(拠出)を止めるのも面倒なiDeCoも有効です。

-

-

iDeCo出口改悪は無問題!?~退職控除0円で何億円になっても損にならない理由~

続きを見る

いずれにせよ、「投資を止める」という最悪の事態にならないよう、自分に合った工夫をしていきましょう。

何が何でも「継続」ね

それでは皆様、よきフィットネスライフを〜🏃♀️