こんにちは〜🌤️おりおりです🙋♀️

「1億円の壁」とは

ここに来て、「金融所得課税30%」案という衝撃のニュースが飛び込んできました。

野党案とは言え最近、影響力が高いため「103万円の壁」引き上げと同様に注目されています。

増税だ、と頭ごなしに否定する意見も多いのですが、個人的には一般人にはさほど影響なく、「103万円の壁」とセットなら、むしろ歓迎だとさえ思います。

ちょうど最近、財源を理由に「103万円の壁」引き上げを躊躇する流れがあったため、その対抗策となり結果、「103万円の壁」引き上げを後押しするものになるかも知れません。

では、どこに影響があるのかと言うと、年収が1億円を超えるような層です。

日本では、所得税は累進課税(所得が増えるほど税率が高くなる仕組み)であるにも関わらず所得が年1億円を超えると所得税の実効税率が下がる現象(1億円の壁)が起きており、その原因が金融所得だと言われています。

このくらいになると、所得における金融所得の割合が増え始めるのですが、働いて得た所得(給与所得や事業所得)の最高税率(所得税+住民税)が55%であるにも関わらず、金融所得(上場株式や投資信託などの配当や譲渡益)に対する課税は20%で固定だからです。

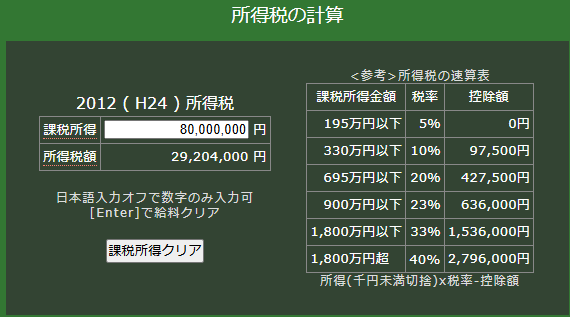

例えば、通常の所得が8,000万円の場合、所得税 2,920万円 + 住民税 800万円 の 計3,720万円(3720 / 8000 × 100 = 46.5%)ですが、

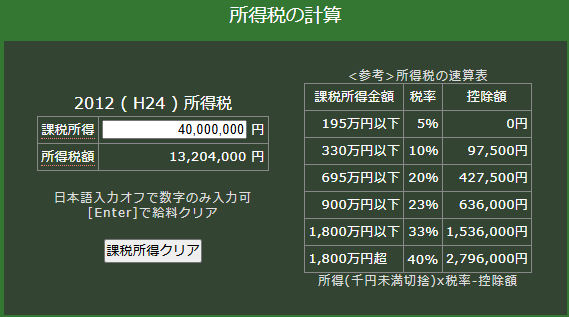

そのうち半分が金融所得だった場合、所得税 1,320万円 + 住民税 400万円 の 計1,720万円に、金融所得に対する税金 4000 × 0.2 = 800万円を加えた 2,520万円(31.5%)まで下がります。

これを是正するための一つの案が、今回の「金融所得課税30%」というわけです。

計算してみるとすごい差になるのね

一般人には影響なし!?

では、なぜ一般人にあまり影響が無いのかと言うと、NISAがあるからです。

一人あたり1,800万円の生涯投資枠でも利益まで含めると老後資金(いわゆる2,000万円問題)には十分で、それを少々超える投資をしても税率にすると大した事はありません。

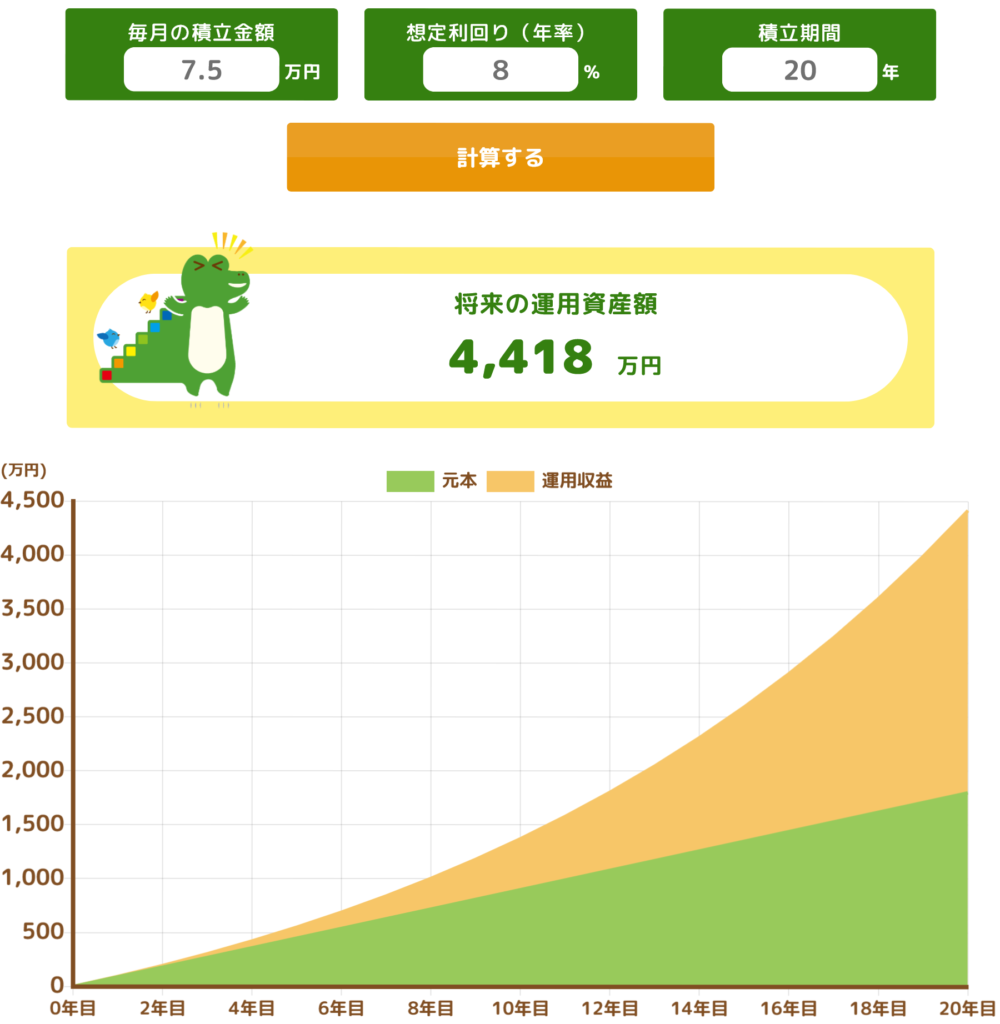

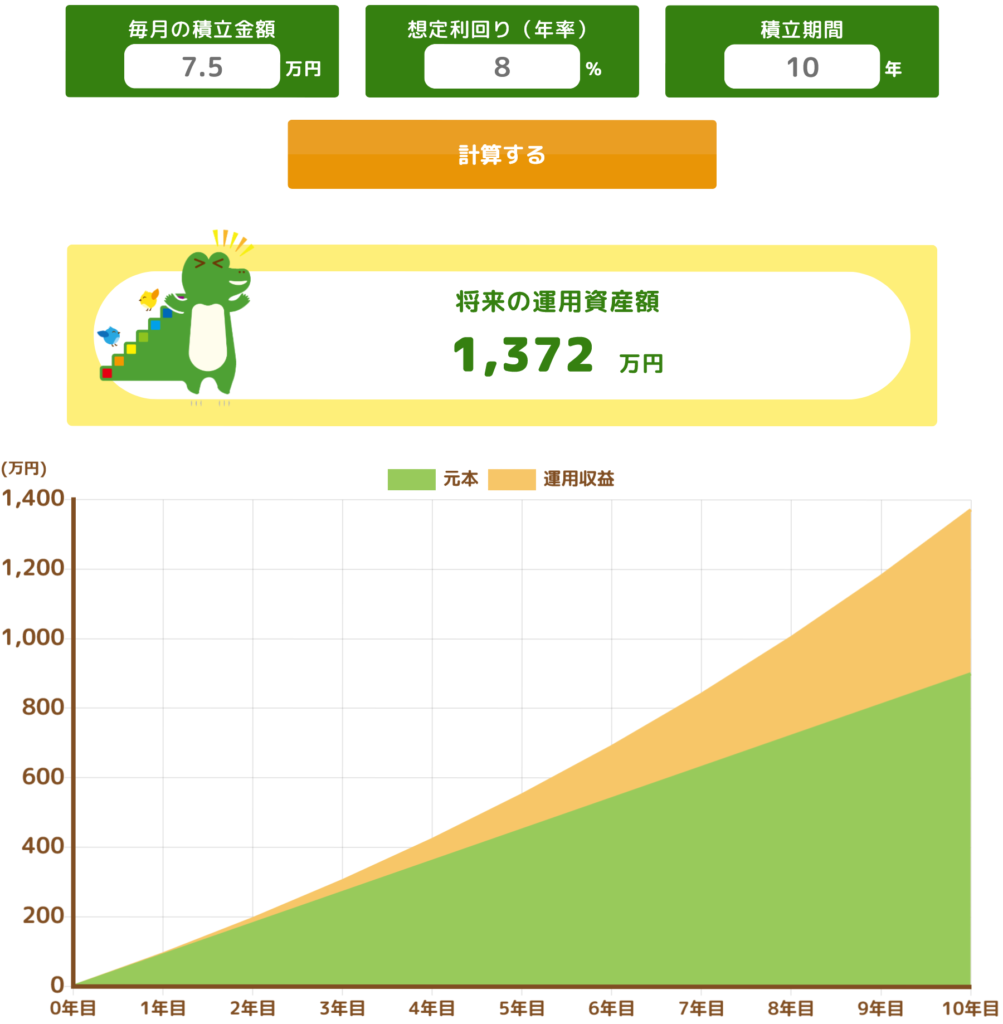

例えば、月7.5万円を20年積み立てて、1800万円を埋めたあと、(特定口座で)積み立てを10年継続した場合、

年率8%でも、NISA(左)の利益は 約2,618万円(10年後は 約8,006万円(こちらで計算))、特定口座の利益は 約472万円(NISAと合わせて 約8,478万円)で、

金融所得課税が20%(現在)だと税金は 472 × 0.2 = 94.4万円(94.4 / 8478 × 100 = 約1.1%)

金融所得課税が30%(案)だと税金は 472 × 0.3 = 141.6万円(141.6 / 8478 × 100 = 約1.7%)

にしかなりません。

確かに、47.2万円 の増税と聞くと大きいですが、利益が 8,478万円 も出た中での話ですから、微々たるものでしょう(利益が小さければ増税額も小さくなります)。

少なくとも、先ほどの 3,720万円(46.5%)→ 2,520万円(31.5%)の方がずっと大きいです。

(しかもこちらは毎年の話です)

蛇足ですが、専業のデイトレーダーで年収300万円、みたいな人だと信用取引も不可で購入額(利益ではない)で年間360万円縛りがあるNISAはほぼ使えないため、今回の案は大打撃(下手をすれば生活困難)になりますが、その救済として総合課税も選べるようになっています。

この場合、先ほどの計算機から税金(所得税+住民税)は 約50万円(税率は 約16.7%)なので今の20%よりもむしろ減税になります。

所得が少ない人には総合課税(累進課税)の方が有難いんだね

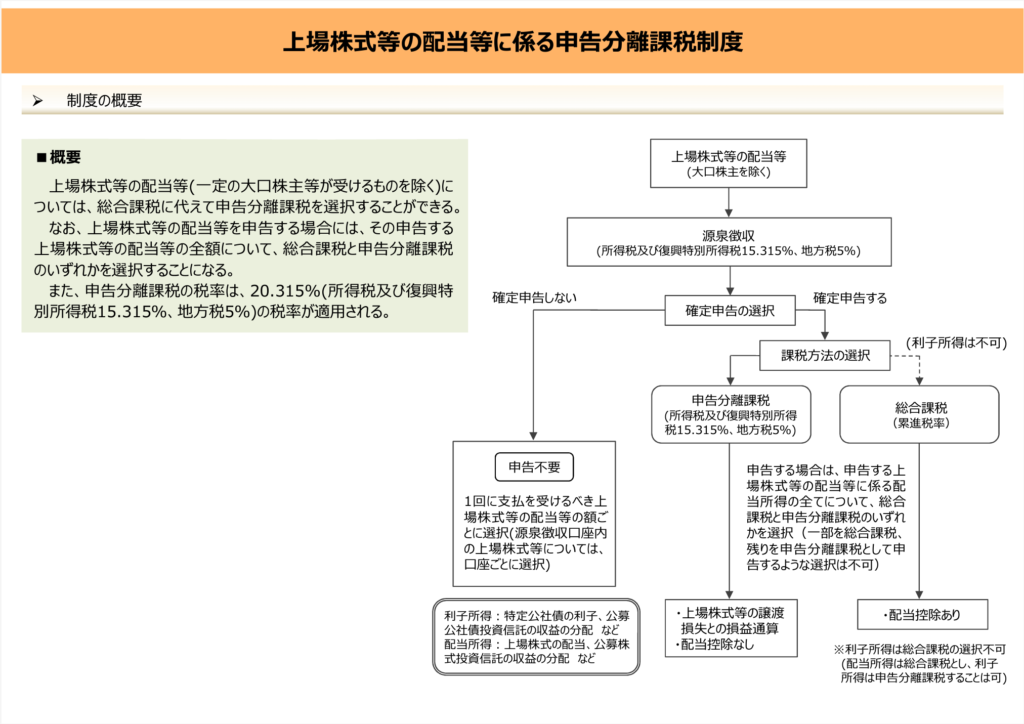

総合課税と分離課税

そう考えると、金融所得も含めて全ての所得を総合課税に統一するのが理想だと思います。

シンプルに、所得が多い人ほど税率が高い、「税金=富の再分配」の本来の姿です。

現在でも、配当金(分配金)の場合は総合課税を選ぶこともでき、配当控除(配当金は会社が法人税を払った後のお金なので、二重課税になる分の減税)を受けるためには必須です。

-

-

配当控除が2024年から改悪~年収900万から695万へ~

続きを見る

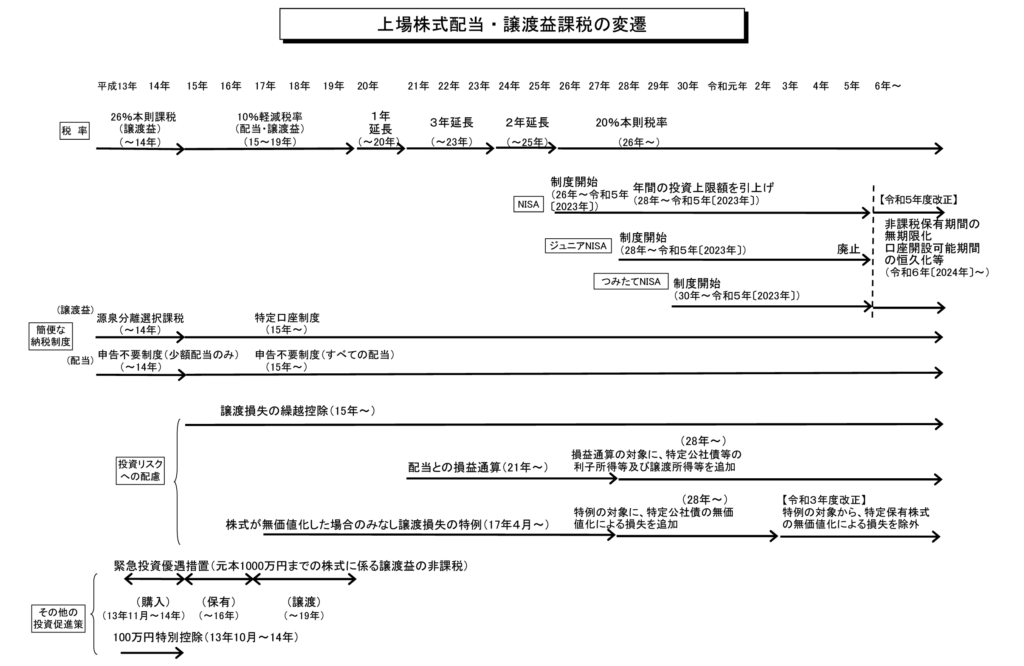

元々、総合課税のみだったのが譲渡益に対する税金(元々は非課税)を設定する際に分離課税が導入され、そこから話がややこしくなってしまったようです。

(現在、配当は分離課税または総合課税、譲渡益は分離課税のみ)

譲渡益=分離課税(税率固定)という形を取ったのも原則、毎年発生する配当とは違い、数年分の利益をまとめて確定(利確)、のような事も出来てしまうため、

毎年利確するのに比べて税率(トータルで払う税金)が上がってしまい不公平だ、という意図もあったのかも知れません。

(総合課税だと、他の所得が低い、もしくは赤字の年に利確をするという手も使えます)

-

-

金融所得課税の強化への対策~負担増は避けられない!?~

続きを見る

しかし、一度このような制度で定着してしまった以上、総合課税のみで統一するのは難しく、(経過措置という意味も込めて)分離課税30%または総合課税、という形を取ったのかも知れません。

総合課税だと確定申告が必須だから、会社員や年金生活者には馴染みが無いってのもあるかもね

NISA+iDeCoで盤石に

ですから、本当の意味で公平なのは、含み益にも総合課税となるかも知れません。

(公平性の是正=税収が高い方に合わせる、が常套手段だと言っても良い世界ですし、現在も法人で短期売買目的だと含み益に課税される場合もあります)

そうなると、特定口座での投資はますます厳しくなっていきます。

そうでなくても、確定申告不要の金融所得も国民健康保険料などに反映しよう、という動きはあります。

-

-

社会保険料に金融所得反映を検討~FIREはオワコンに!?~

続きを見る

そこでNISA、となるのですが、iDeCoも忘れてはいけません。

始めの例でも、NISAに月7.5万円の代わりに、NISAに月5.2万円 と iDeCoに月2.3万円 にすれば29年目までは特定口座を使わずに積み立てができますし、

iDeCoの上限が月6.2万円になったら、それこそ月11.2万円を30年や、月10万円を40年近くまで可能になります。

(積み立て期間が長ければ長いほど、iDeCoの(実質の)生涯投資枠は増えていきます)

iDeCoと言えば、上限の拡充に合わせて、こっそり改悪(5年ルール → 10年ルールに)も加えられて心象が最悪な上に、(今回の改悪は関係なくても)今後も同じような手法で出口が改悪される恐れがある、ということで否定的な意見も多いですが、

それを考えても十分お釣りが来るくらいに優秀な制度だと思います。

-

-

iDeCo出口改悪は無問題!?~退職控除0円で何億円になっても損にならない理由~

続きを見る

多少出口で課税されたとしても、先ほどの「月11.2万円を30年」の積み立てだと、実際に必要なのは11.2万円ではなく、11.2 - (6.2 × 0.3) = 9.34万円(税率30%の場合)である、と考えるといかに凄い制度であるかが分かると思います。

金融所得課税の強化(引き上げ)でますます貴重になる非課税制度、その枠の機会損失を避けるためにも、iDeCoこそ出来るだけ早く始めたいところです。

昨年12月から会社への申請が不要になって始めやすくなったわね

それでは皆様、よきフィットネスライフを〜🏃♀️