こんにちは〜🌤️おりおりです🙋♀️

一括投資なら正解

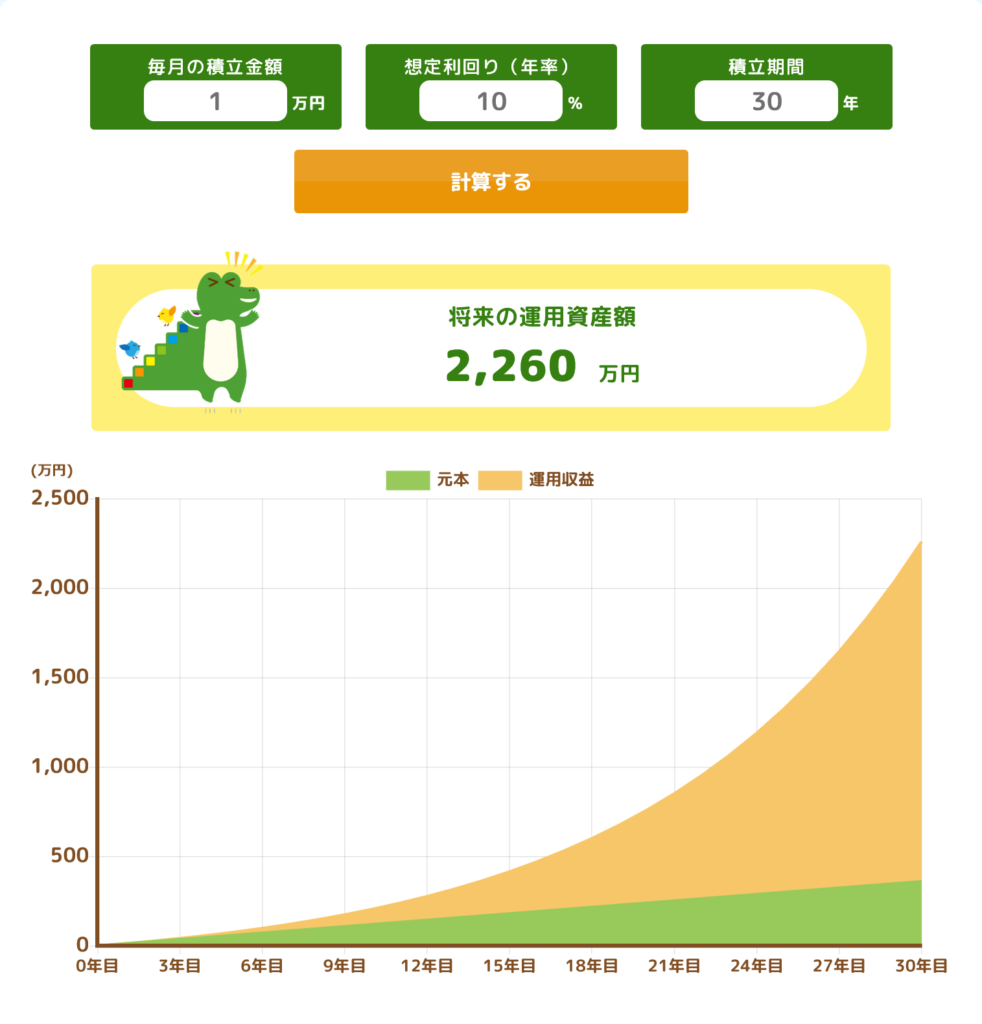

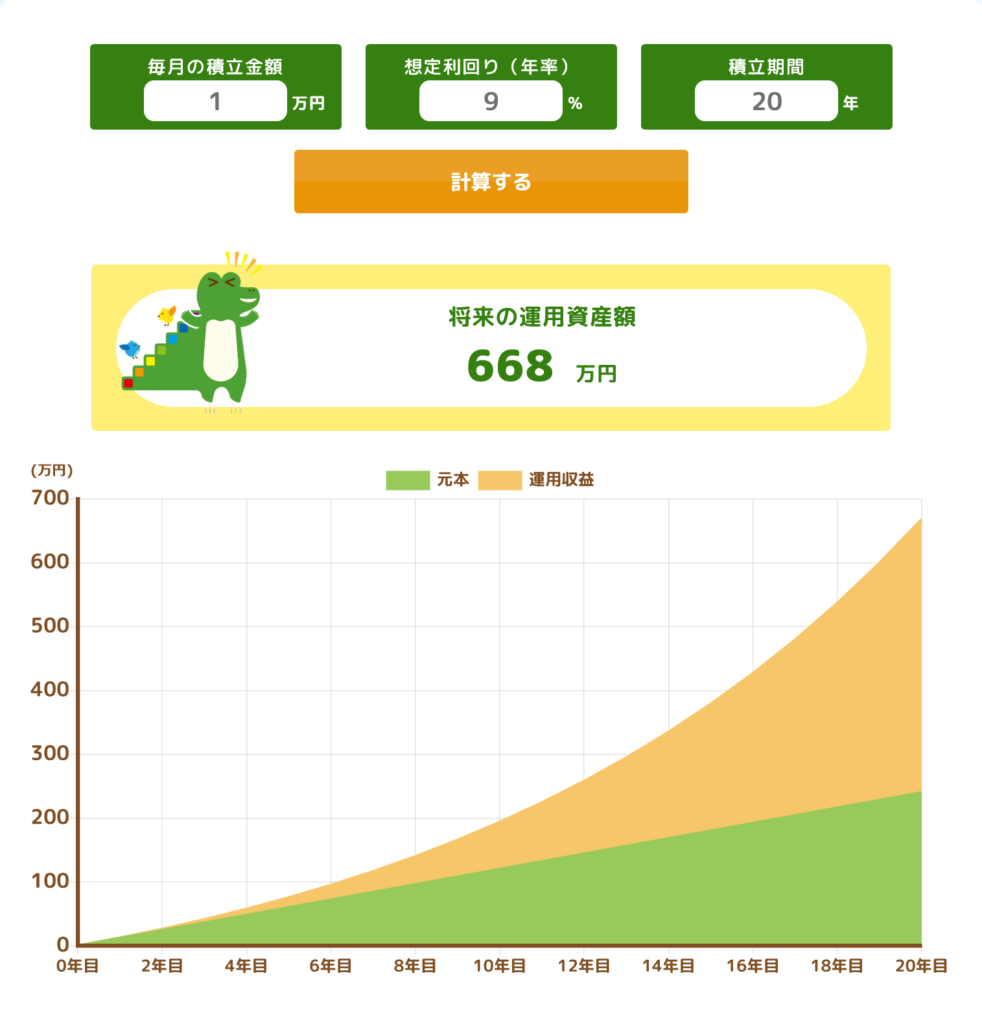

つみたてシミュレーター(計算機)ではこのような複利での計算が主流ですが、残念ながら現実は全く別です。

と言うのも、この想定利回り(年率)というのは、複利で増えるという「前提」で計算された値だからです。

具体的なリターンの計算方法は下記の通りです。

(詳細はこちらの記事をご覧ください)

-

-

3分でわかる!リターンとリスクの計算方法~エクセル利用、散布図の作り方も~

続きを見る

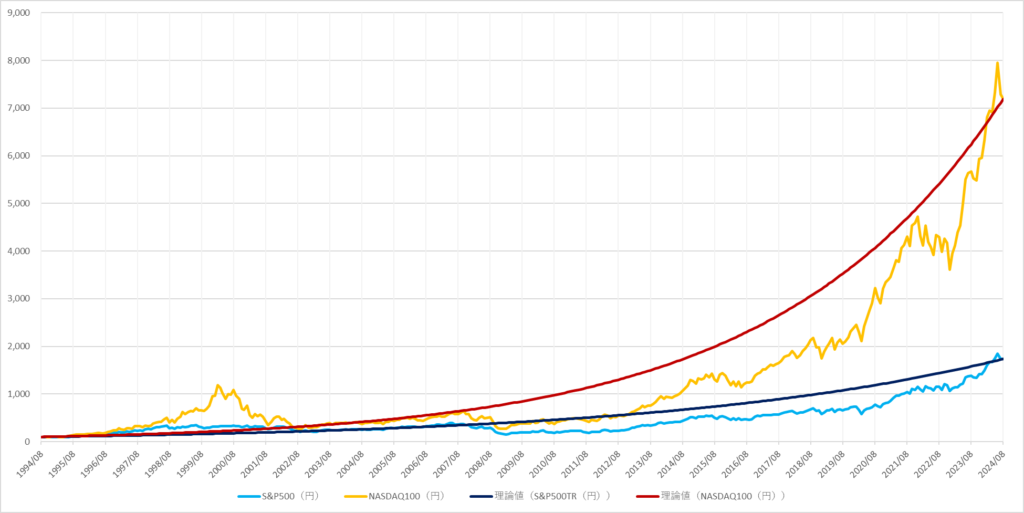

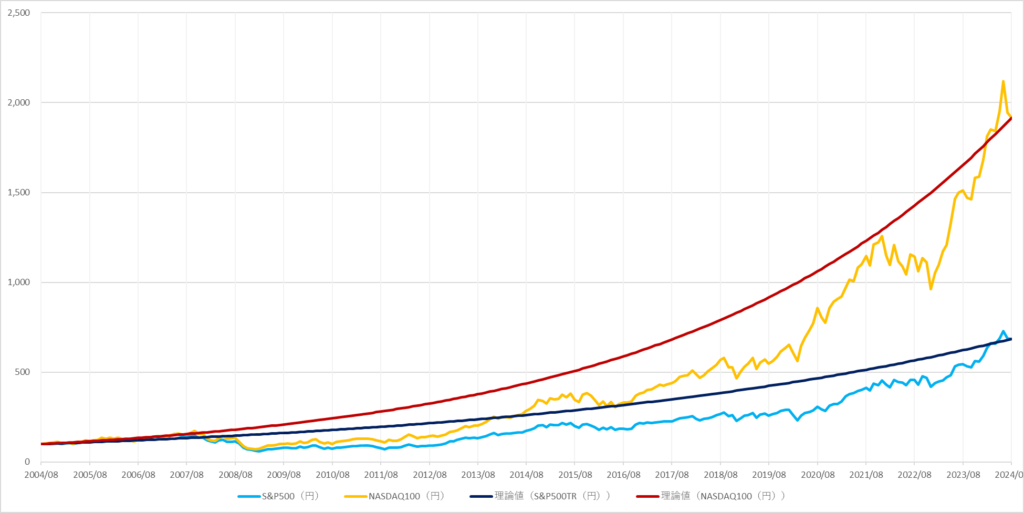

この方法で過去30年間(1994年8月末~2024年8月末(の終値))のリターンを計算すると、年率(1 / 30 乗)はS&P500の円ベースで約9.98%、NASDAQ100の円ベースでは約15.32%にものぼります。

これを月率(1 / 360 乗)にすると、S&P500は約0.80%、NASDAQ100は約1.19%になり、この値で理論値を計算(S&P500の1ヶ月目を100とすると、2ヶ月目は100 × 1.008 = 100.8、3ヶ月目は100 × 1.008 × 1.008 = 101.6064、4ヶ月目は...)しグラフにするとこうなります。

このように、始めのつみたてシミュレーターのような綺麗な曲線を描きながら、最終地点(2024年8月)では実際の値とぴったり一致します。

実際の値から計算した年率で逆算しただけなので当然と言えば当然なのですが、現実に当てはめるとこれは30年前に一括投資して、その後全く追加投資をしなかった場合の結果です。

理論値(複利)=つみたてシミュレータ、だとお椀型の曲線になるんだね

つみたての結果は違う

一括投資なら最初と最後の価格だけで、1/2になってから20倍になろうが、20倍になってから1/2になろうが同じ10倍で、途中経過は関係ないのですが、つみたて投資は違います。

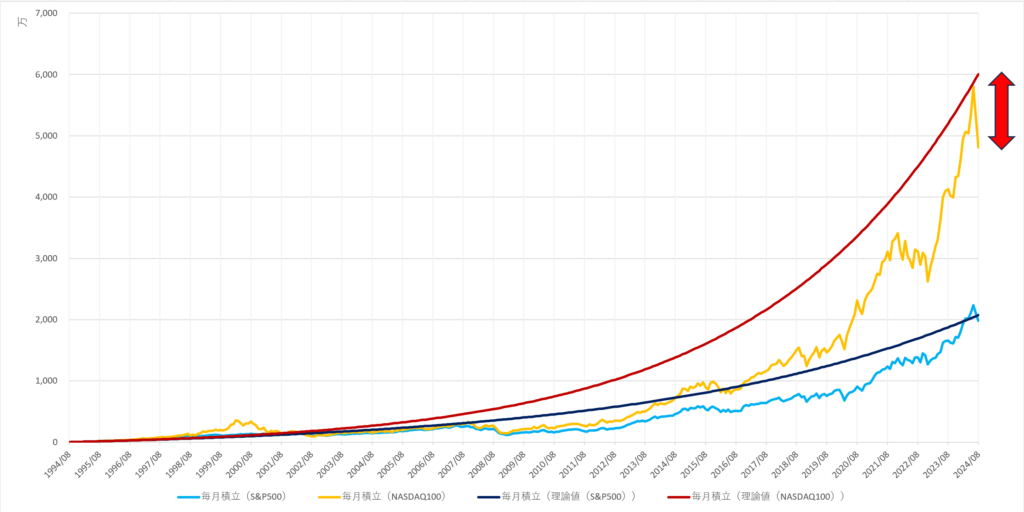

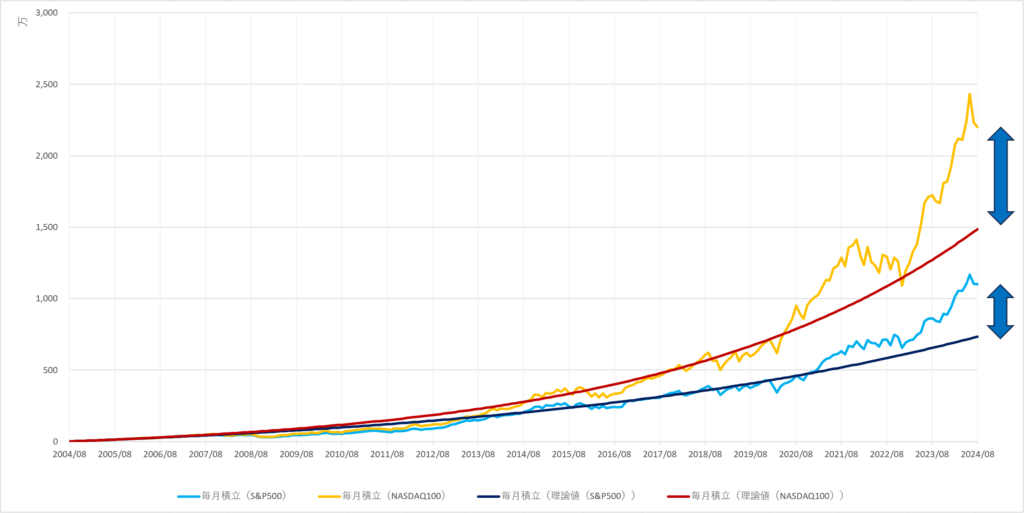

例えば、30年前から現在まで、毎月1万円ずつのつみたて投資をした結果はこうなります。

S&P500は実際の金額が理論上の金額とおおむね一致しているのですが、NSADAQ100は1,200万円近く下振れしてしまいました。

これって、直近の下落があったからでは? と思われるかも知れませんが、実はそれだけではありません。

試しに、2ヶ月ずらして1994年6月末~2024年6月末としても800万円近くの差が残ります。

(年率計算での分子が増えるため(2024年6月>2024年8月)、理論値も大きくなります)

これは、グラフの「形」が大きく影響するからです。

極端な話、最終的な価格が同じでも、前半で現在の価格近くまで到達し、その後ほとんど伸びなかった場合、後半に積み立てた分には利益があまり出ないため理論値より低くなり、

逆に、前半はあまり伸びなかったけど後半は伸びた、という場合は元本の大半部分に大きな利益が出るため、結果は理論値より高くなります。

NASDAQ100の場合、2000年までのITバブルが大きく影響してそうね

同じ20年でもここまで差が出る

でも、それは仮の話で、実際は長期なら理論値(複利のグラフ)に近くなるんじゃないの?と思われるかも知れませんが、そうは問屋が卸しません。

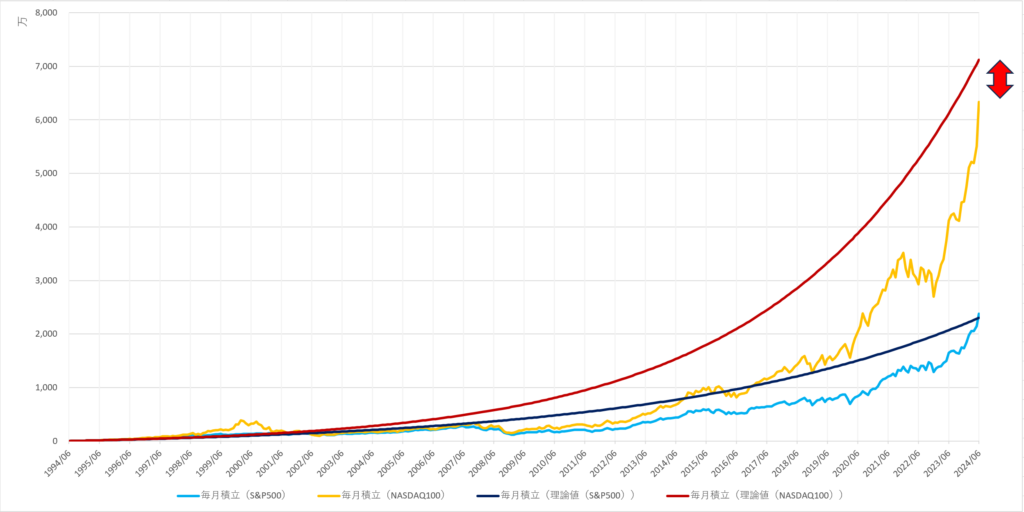

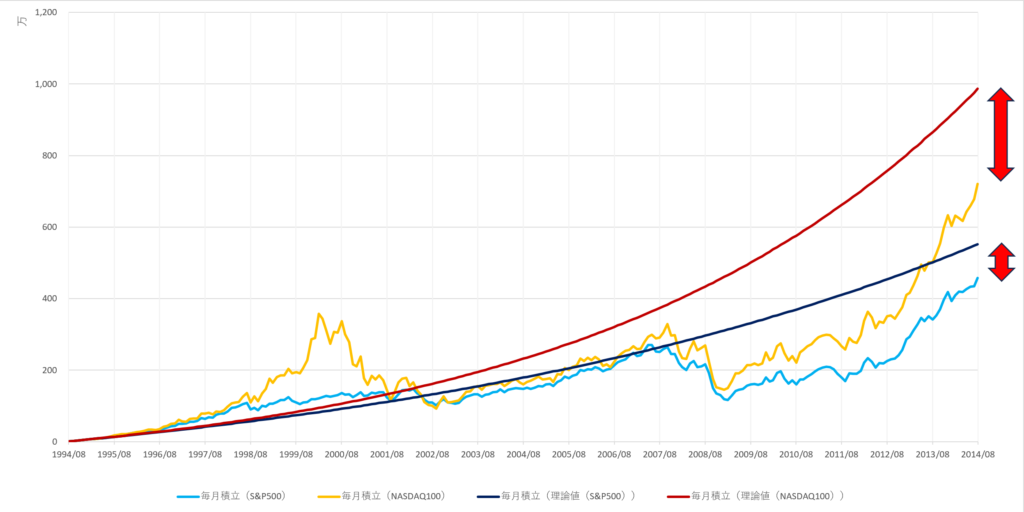

例えば、2004年8月~2024年8月と、1994年8月~2014年8月を切り取ってみましょう。

実際の値動きと理論上(複利)の値動き

このように、価格(一括投資)は理論値=実際の値ですが、つみたて投資だと豹変します。

毎月1万円を積み立てた場合の資産額の推移

| 理論値(年率) | 実際の金額 | 理論値との差 | |

|---|---|---|---|

| S&P500(2004年~) | 7,337,725円(10.10%) | 11,004,910円 | +3,667,185円 |

| NASDAQ100(2004年~) | 14,861,429円(15.91%) | 22,004,285円 | +7,142,856円 |

| S&P500(1994年~) | 5,521,334円(7.67%) | 4,573,122円 | -948,212円 |

| NASDAQ100(1994年~) | 9,863,782円(12.57%) | 7,201,261円 | -2,662,521円 |

同じ20年間、毎月1万円のつみたて(想定資産額:500万円~1500万円程度)という条件でもS&P500で -95万円 ~ +367万円(振れ幅:462万円)、NASDAQ100に至っては -266万円~ +714万円(振れ幅:980万円)まで差が付くんですから、恐ろしいものです。

しかも、これは適当にキリのよい期間(現在を起点にして、20年前~ と 30年前~10年前)を切り取っただけですから、もっと上振れする期間と下振れする期間はあると思います。

想定利回り(年率)が高いから下振れするってわけじゃないんだね

下振れを避けるには

しかし、いくら結果に差があると言っても、想定より資産額が多くなった場合は別に問題は無いわけですから、低めに見積もっておけば良いだけです。

先ほどの1994年~2014年の例でも、想定利回り(年率)をS&P500は6%、NASDAQ100は9%としておけば実際の金額はそれよりも高くなります。

さらに言うと、実際は20年後や30年後ぴったりにお金が必要になるわけではなく、売却のタイミングは未確定、かつ売却額も少しずつになると思いますので、

今回(2024年7月~)の下落みたいになった場合、回復するまで引退時期を遅らせるなり、パートで働いて取り崩し額を減らしたり等の工夫をすれば良いだけです。

ですから、元も子もありませんが、実際の資産額が想定より少なくても問題ないのです。

(遅かれ早かれ、いつかは必ず想定額に到達します)

しかし、注意すべきは目標資産額そのものです。

一般的に目安となるのが4%ルール(年間支出の25倍、もしくは月間支出の300倍)ですが、実はNASDAQ100では4%ルールは成立しません。

なので、目標金額を高めに設定するか、(S&P500やオルカンへの)乗り換え期間を考慮する必要があり、そうすると想定利回りこそ高くても結局、達成までの期間はあまり変わらないかも知れません。

もちろん、上振れした場合の上限は大きくなりそうですが、NISA内での乗り換えは簿価で1,800万円までで、それ以上は特定口座になる(期間が長ければ長くなるほど税金が増える=手取りを一定にするには多くの資産額が必要になる)のも頭を悩ませる問題です。

また、せっかく安定したFIRE生活を手に入れたのに、金融所得課税や社会保険料への考慮などで一喜一憂するのも嫌でしょうから、特段の理由が無ければS&P500かオルカンを積み立てて、取り崩しまで保有するのが良いと思います。

金融所得課税が来てもNISAとiDeCoで固めておけば安心ね

それでは皆様、よきフィットネスライフを〜🏃♀️