こんにちは〜🌤️おりおりです🙋♀️

4%ルールと支出

FIREと言うと、収入が多い人の特権のように見えますが、実はそんなことはありません。

例えば、この2つのパターンはどちらもFIRE達成までに要する期間は同じです(むしろ前者の方が短い場合もあります)。

- 毎月の収入が30万円、うち10万円を積み立て

- 毎月の収入が45万円、うち15万円を積み立て

もちろん、毎月の積み立て額も大事ですが、それ以上に大事なものがあります。

それは、毎月の支出です。

この例では前者が20万円(30万円-10万円)、後者が30万円(45万円-15万円)です。

一般的に、FIREの基準とされるのが4%ルール(毎年、資産額の4%ずつ取り崩しても半永久的に枯渇しない)で、逆算すると毎年の支出の25倍(月に換算すると300倍)の資産があればFIRE達成となります。

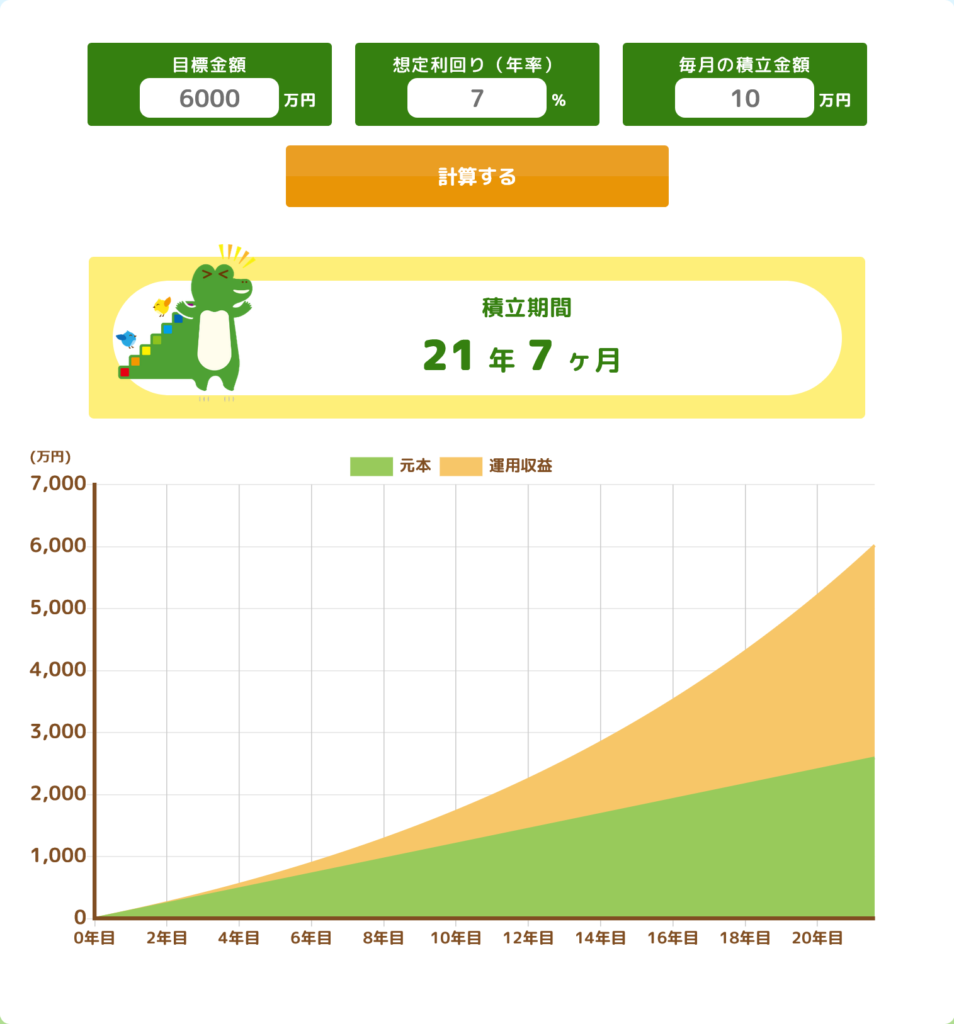

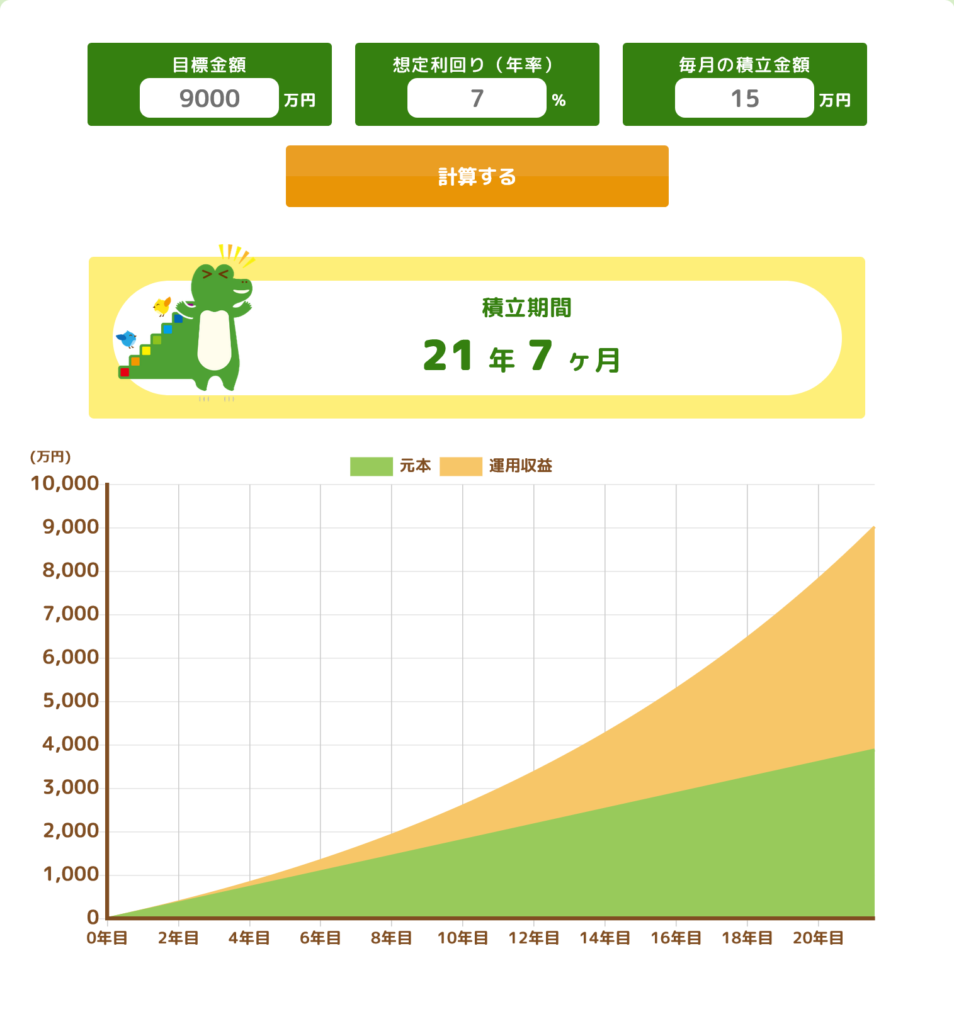

ですから、前者は6,000万円(20万円 × 300)、後者は9,000万円(30万円 × 300)が必要で、利回り(年率)が7%の場合、どちらも必要な積立期間は21年7ヶ月になります。

(つみたてシミュレーター | 金融庁)

(つみたてシミュレーター | 金融庁)

このように、積立額ではなく、(収入に対しての)積立「率」が全てなのです。

この場合、どちらも 1 / 3(10 / 30 = 15 / 45)で同じなので、FIRE達成に必要な期間も同じになる、というわけです。

積み立てに回す「率」を上げれば早くFIREできるのね

高支出だと税金が重い

しかし、厳密には税金も考慮する必要があります。

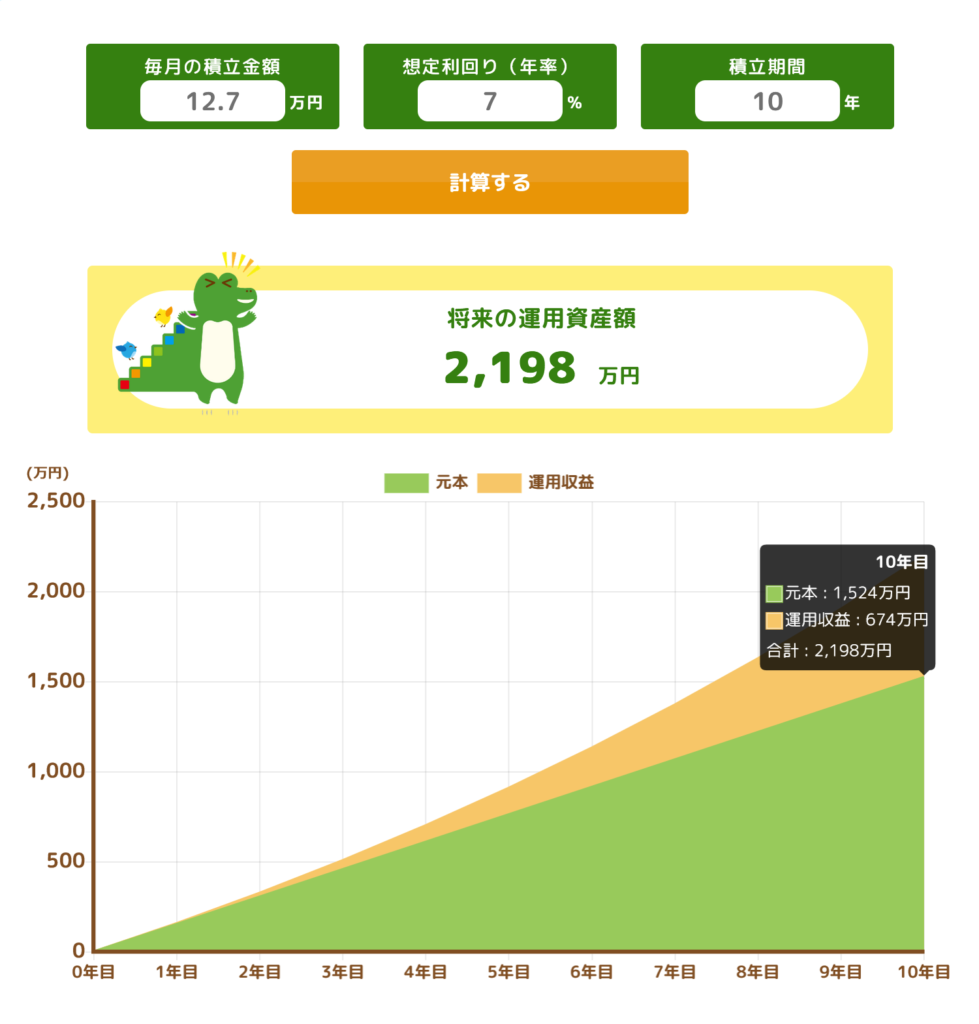

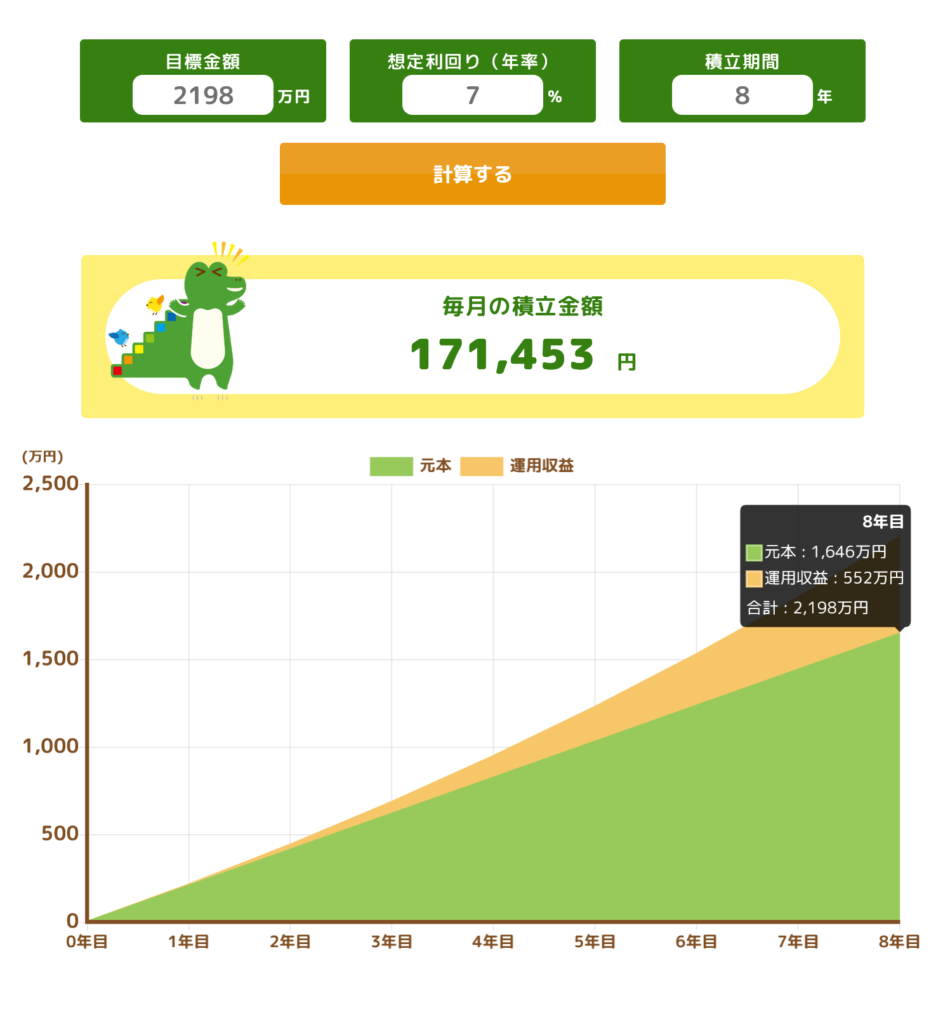

前者(収入30万円のうち10万円を積み立て)の場合、NISAに7.7万円+iDeCoに2.3万円 とすれば、およそ19年6ヶ月(1,800 / 7.7 / 12 = 19.4805...)までは非課税制度のみに積み立てが出来ますが、

後者(収入45万円のうち15万円を積み立て)の場合、NISAに12.7万円+iDeCoに2.3万円 となり、およそ11年10ヶ月(1,800 / 12.7 / 12 = 11.8110...)でNISAは埋まり、それ以降(残り約10年)は月2.3万円を超える分(12.7万円)は特定口座に積み立てざるを得ません。

(つみたてシミュレーター | 金融庁)

そうなると、その分の運用収益674万円のうち20.315%(約137万円)が税金として差し引かれる、となりますが、実はこれだけではありません。

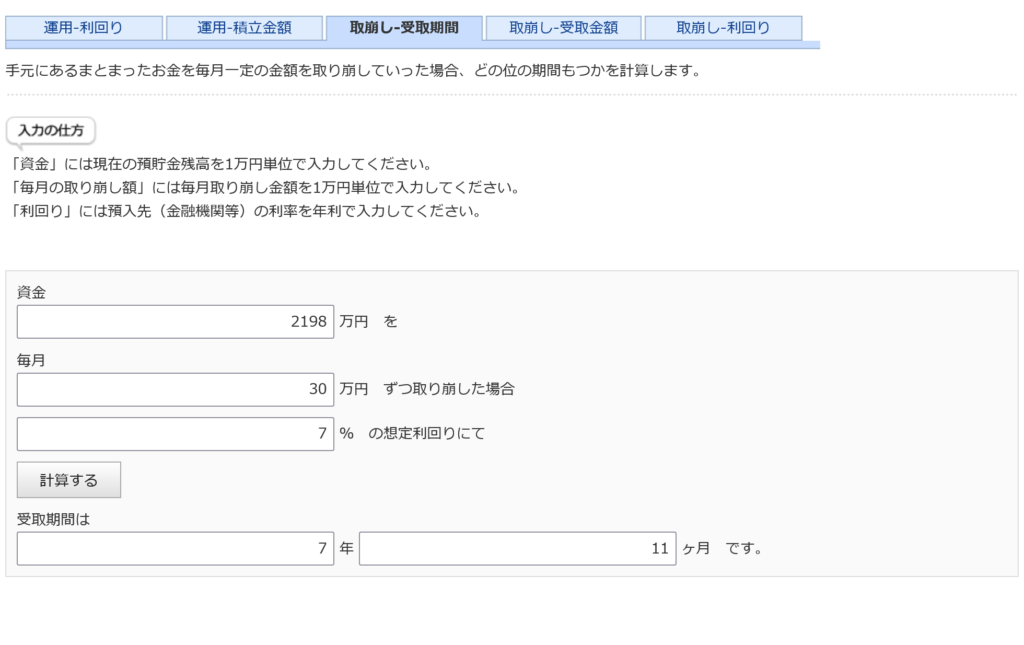

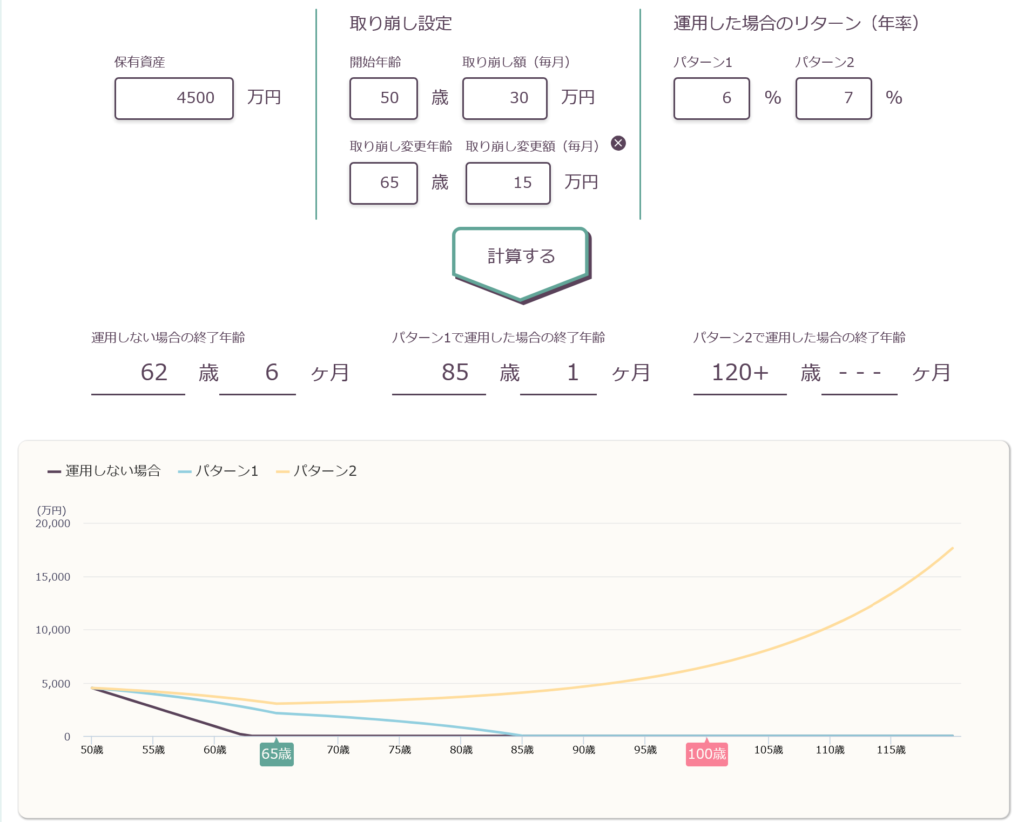

実際には、特定口座から先に取り崩したとしても、それが枯渇するまで(7年11ヶ月)の利益にも税金が掛かります。

右のグラフは積み立てですが、取り崩しの場合もこれを左右反転したような形になるので(実際には右肩下がりの直線ではなく、少し膨らんだ形のグラフになりますが)、それほど差は無いと思います。

仮に利益をこの金額としたら、トータルで 674 + 552 = 1,226万円となり、税金は約249万円にまで上がります。

同じ積み立て率でも、収入が上がれば上がるほど特定口座の割合が増えるぶん、税金で引かれる率も高くなるんだね

本当に必要な資産額は

ですから、この税金分だけ多めに資産額が必要なのですが、実はそれだけではありません。

資産額が上がると、税金もさらに上がるからです。

そのため、さらに多くの資産額を見積もっておく必要があるのですが、それが具体的に何円なのかを知るのは極めて困難です。

毎月の取り崩し額を(税引後の)手取りベースで一定とした場合、実際の売却額は(利益率と共に)徐々に上がっていくからです。

(手取りの取り崩し金額を入力して(しかもNISAと特定口座が混在した状態で)計算できる計算機なんて見たことがありません)

-

-

運用期間と利益率~取り崩しの落とし穴~

続きを見る

じゃあ、万全を期して(全額に税金が掛かったとしても大丈夫な)20%増しならいいのか、というと、必ずしもそうとは限りません。

単純に、現金を4%ルールで取り崩した場合、25年で枯渇するわけですから、50年だとトータルで使ったのはその2倍(そのうち半分は利益)となり、(取り崩し開始時の)資産額の20%では済まなくなってきます。

さすがにそんなに長生きすることまで想定しなくても良いとは思いますが、そもそも税率が数十年先の将来にわたって一定である保障もありませんし、社会保険料(の計算)に反映されるようになる、という可能性も大いにあります。

-

-

社会保険料に金融所得反映を検討~FIREはオワコンに!?~

続きを見る

そう考えると、全資産における非課税制度(NISAとiDeCo)の資産の割合が多い(高収入・高支出よりも低収入・低支出の)方が安心と言えるかも知れません。

金融所得反映でも、資産額反映(資産割)でも、非課税制度にある資産は対象外になる可能性が高そうだね

高収入だと老後の支出が増える!?

しかし、とりわけ会社員の場合、収入が多い方が不利とは言い切れません。

それは、収入が多い方が老後に貰える年金(厚生年金)が多くなるからです。

このように、年金の受給開始後に取り崩し額が減ることを考慮すると、必要な資産額はぐっと下がります。

(取り崩しシミュレーション のむラップ・ファンド|野村アセットマネジメント)

ですが、ここで注意すべきは、額面上での年金の受給額ではなく、(税金と社会保険料(国民健康保険料または後期高齢者医療保険料、および介護保険料)を差し引いた)手取りの金額で計算する必要があることです。

さらに言うと、年金も所得扱いなので、受給額が多いと「現役並み所得者」とされて医療費の自己負担割合が、一般所得者なら1割(75歳以上)か2割(70~74歳)のところ、3割負担(そうでなくても、一定以上の所得で75歳以上でも2割負担)になる上に、

高額療養費の自己負担限度額もぐっと上がるため、特に医療費が嵩む老後においては、支出が増える要因になるのは間違いないでしょう。

ただでさえ、元が取れるかどうか微妙と言われる厚生年金から、比較的割の良い定額部分(所得に関わらず一定)を除いた報酬比例部分の返戻率は低く、社会保険料のうち健康保険料はただの掛け捨て(多く払っても一切メリットなし)なので、なかなか厳しい状況です。

しかも、今後はもっと少子高齢化が進むので、さらなる改悪は必至でしょう。

ですから、もちろん高収入かつ低支出なのが一番ですが、低収入・低支出も悪くない(むしろ効率は良い)と思います。

無理は禁物ですが、収入が少ないからとFIREを諦めるのではなく、むしろ達成したら高所得者よりも(時流に左右されない)安定したFIREが出来る、と考えるとモチベーションになるのではないでしょうか。

年金が少なくてもNISAの取り崩しだけで生活が出来たら最高ね

それでは皆様、よきフィットネスライフを〜🏃♀️