こんにちは〜🌤️おりおりです🙋♀️

多種多様な毎月分配型

先日、プラチナNISAの提言があり、毎月分配型の投資信託(投信)が再注目されています。

毎月分配型というと最近では、ぼったくり・情弱向け商品、というイメージがある人も多いと思いますが、必ずしも全てがそうとは限りません。

実は毎月分配型と言ってもその数は膨大かつ種類も豊富で、何なら株式だけではありません。

そんな毎月分配型の投信の中でも、特に人気があるものを比較してみました。

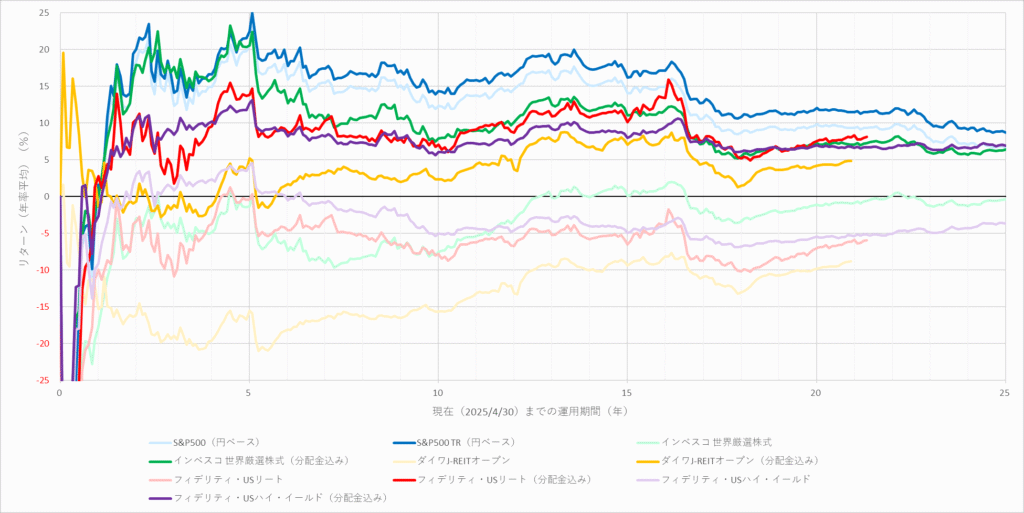

もう本ブログではお馴染みとなった、現在までの期間(日数)を横軸、リターン(%)を縦軸としたリターングラフがこちらです。

この中でも最も有名なのが、インベスコ世界厳選株式(インベスコ 世界厳選株式オープン<為替ヘッジなし>(毎月決算型))で、

投資信託全体の人気(資金流入)ランキングでも、eMAXIS Slim 米国株式(S&P500)と eMAXIS Slim 全世界株式(オール・カントリー)に次いで3位に入るくらいの人気です。

(最近のように株価が低迷している時期は、週間や月間でトップに躍り出ることもあります)

これ以外にも、Jリート(日本の不動産)やUSリート(米国の不動産)、USハイ・イールド(米国の債券(信用格付けが低い分、利回りが高め))などもあり、その中でも特に人気があるものをピックアップしてみました。

株式だけじゃないのね

分配金が多いのはメリット

まず、驚きなのが軒並み運用期間が長い所です。

eMAXIS Slim のS&P500とオルカンの設定日は2018年ですが、先ほど挙げた中で最も短いダイワJ-REITオープンですら2004年、最も長いフィデリティ・USハイ・イールドに至っては1998年とかなり前から存在しています。

(S&P500連動のインデックスファンドでそこまで長いものは無いので、S&P500の指数(を円換算したもの)自体を比較用に並べています)

何と言っても重要なのがトータルリターン(分配金再投資後の基準価額)なのですが、先ほどのグラフ(濃い色)を見ても、そのほとんどが1年強を過ぎるとどの期間でもプラスになっています。

また、印象的なのが分配金がかなり多めに出ること(基準価額自体(薄い色)はトントンから若干マイナス)で、これは資産クラス(株式・債券・不動産)に関係なく、毎月分配型の特徴と言っても良いでしょう。

しかし、これはプラチナNISA(65歳以上限定)で年金の足しにする目的と考えた場合メリットだと思います。

確かに、米国高配当株ファンドのように、分配金を出しつつ基準価額も右肩上がりの方が一見良さそうに見えますが、そのぶん分配金は少な目になり原則、死ぬまで売らないと考えると、無駄が大きいです(「死ぬ時が一番金持ち」状態になります)。

理想は、分配金は出来るだけ多く出しつつ、死ぬまで潰れず(繰上償還せず)に安定して分配が続くことです。

そういう意味では、運用期間が長い(18年以上だとリーマンショック、25年以上だとITバブル崩壊まで乗り越えている)というのは武器だと思います。

ちなみに、トータルリターンの年率平均を数値にするとこうなります。

| 年数 | S&P500 TR(円ベース) | インベスコ 世界厳選株式(分配金込み) | ダイワJ-REITオープン(分配金込み) | フィデリティ・USリート(分配金込み) | フィデリティ・USハイ・イールド(分配金込み) |

|---|---|---|---|---|---|

| 3 | 16.61 | 16.88 | -1.74 | 4.33 | 8.91 |

| 5 | 22.48 | 20.51 | 5.19 | 13.81 | 12.70 |

| 10 | 13.89 | 7.51 | 2.36 | 6.77 | 5.62 |

| 15 | 17.18 | 12.03 | 7.71 | 10.95 | 8.51 |

| 20 | 11.71 | 7.12 | 4.06 | 7.32 | 6.86 |

| 25 | 8.87 | 6.29 | 7.01 |

※投信は分配金再投資後の基準価額にて計算

ただマイナスにならないだけじゃなくて、プラス幅も結構あるね

毎月分配型の最強は

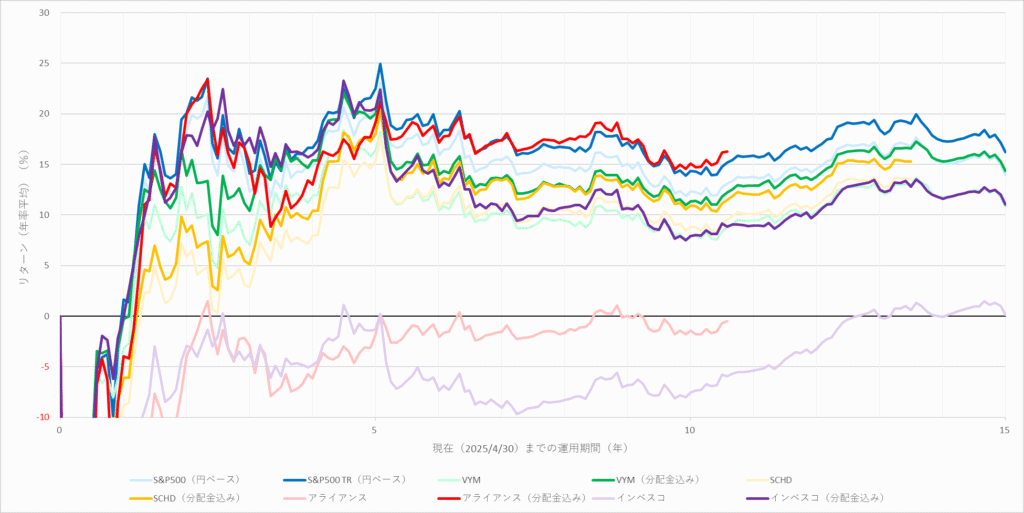

では、お待ちかね、毎月分配型の最強決定戦です。

先ほどの表を見る限り、USリートやUSハイ・イールドや悪くないのですが、やはり株式が良さそうです。

しかし、一番人気のインベスコ世界厳選株式よりも上が居ました。

| 年数 | S&P500 TR(円ベース) | VYM(分配金込み) | SCHD(分配金込み) | アライアンス(分配金込み) | インベスコ(分配金込み) |

|---|---|---|---|---|---|

| 0.5 | -14.75 | -13.90 | -23.46 | -22.59 | -15.61 |

| 1 | 1.62 | -0.29 | -6.11 | -3.99 | -0.04 |

| 3 | 16.61 | 11.17 | 5.50 | 16.64 | 16.88 |

| 5 | 22.48 | 20.00 | 17.99 | 19.16 | 20.51 |

| 10 | 13.89 | 10.99 | 10.55 | 14.58 | 7.51 |

| 15 | 17.18 | 15.31 | 12.03 |

※投信・ETFは分配金再投資後の基準価額にて計算

それが、「アライアンス・バーンスタイン・米国成長株投信D 毎月Hなし予想分配」です。

(略してアライアンス、ABDなどとも呼ばれます)

こちらを見ても分かる通り、(毎月分配型と比較して)分配金利回りが小さめな米国高配当株のVYMやSCHDはおろか、S&P500のトータルリターンにすら肉薄する(期間によっては若干上回る)という驚異的な結果になっています。

しかも、こちらのベンチマークはS&P500(配当金込み、円ベース)なので、運用が目論見通りに上手く行っているとも言えるでしょう。

(アクティブファンドなので指数と同じ構成比率では無いです(組入銘柄の上位にM7は入っていますが、4位にVISA、7位にコストコ・ホールセールが食い込んでいたりします))

ちなみに、インベスコもMSCIワールド・インデックス(先進国株式)がベンチマークですが、こちらは指数よりもやや下回っています。

過去の成績だけで言うと、アライアンス(ABD)が最強ね

成績を取るか、歴史を取るか

しかし、このアライアンス(ABD)、気になるのが運用期間の長さです。

こちらの設定日は2014年9月16日と、決して新参では無いのですが、アクティブファンドゆえに出来ればリーマンショック(2007年)を経験していて欲しい所です。

(インデックスファンドであれば隠れコストやトラッキングエラーがある程度判明する2~3年もあれば十分なのですが)

-

-

投資信託の隠れコストとは~運用報告書に載らない「真の」隠れコストも~

続きを見る

ですので、リターンでも信託報酬でも劣る(アライアンスの1.727%に対して1.903%の)インベスコの方が人気ランキングで上位に付けているのも納得です。

とは言え、アライアンスもかなり上位ですし純資産総額という意味では十分すぎるほどです。

(これが少なすぎると繰上償還のリスクが高まります)

以上から、アライアンスとインベスコのどちらを選ぶかは好みですが、どちらも優秀で間違いは無いと思います。

ただし、大前提として今回はプラチナNISA(65歳以上限定)で買うなら、という話であって、若い間はあまりおススメできません。

-

-

NISAで高配当株を買ってはいけない本当の理由~再投資で枠消費では無い~

続きを見る

幸い、プラチナNISAには(1回限りではありますが)スイッチングの導入も検討されており、そうなると積み立て中はeMAXIS SlimのS&P500やオルカンにしておき、引退後に毎月分配型に切り替える、といったやり方も可能になりますし、これがベストかと思います。

プラチナNISAについてはこちらでも取り上げていますので、興味がある方はご覧ください。

-

-

プラチナNISAについて~若い世代にもメリットあり~

続きを見る

効率よく積み立てて、無駄が無いように使う、が出来るね

それでは皆様、よきフィットネスライフを〜🏃♀️