こんにちは〜🌤️おりおりです🙋♀️

iDeCoと特定(NISA)では積立額が違う

iDeCoは基本的にお得な制度ですが、運用結果によっては損になる(特定口座に積み立てた方が良かった、となる)可能性がある、という認識がある人も多いのではないでしょうか。

その理由は、特定口座の税率が固定(20.315%)なのに対して、iDeCoは受け取り時に累進課税(金額が多いほど税率が上がる)になるからです。

(一時金での受け取りなら1/2になるとは言え、最高税率は55%なので27.5%になります)

ですが、その心配はありません(どれだけ利益が出ても必ずiDeCoの方がお得になります)。

その理由は、iDeCoの所得控除で浮いた税金を積み立てに回せる(=iDeCoをやる代わりに特定口座に積み立てた場合、毎月の積立額は減る)からです。

払う税金は多いけど、それ以上に税引き前の資産額が大きくなるのね

想定利回り(年率)を上げた場合

では、本当にiDeCoが絶対にお得になるのか、実際にシミュレーションしてみましょう。

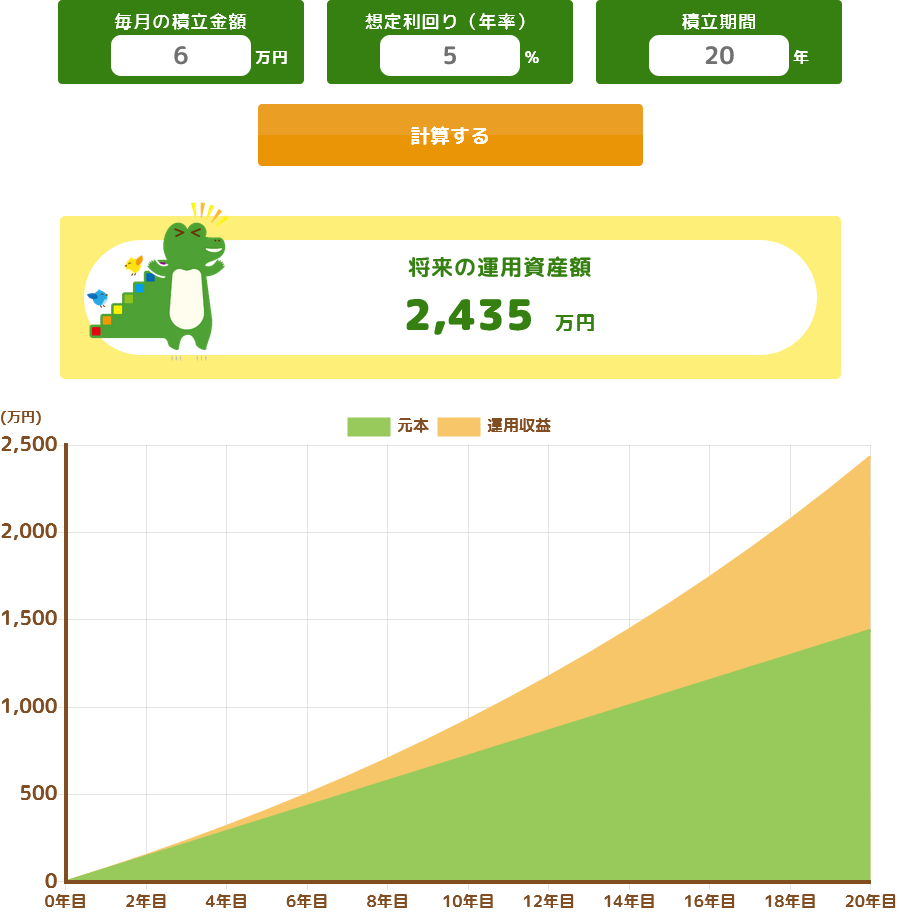

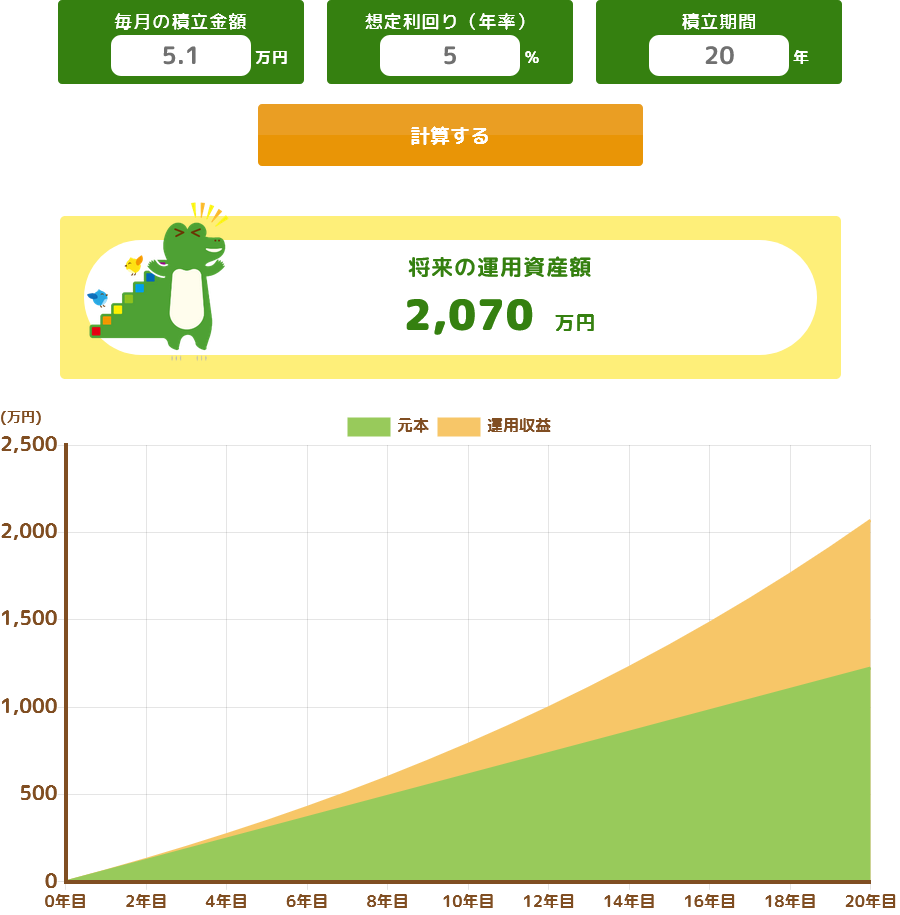

年率5%・積立期間20年の場合

| iDeCo | 特定口座 | |

|---|---|---|

| 評価額 | 2,435万円 | 2,070万円 |

| 税金(税率) | 209万円(8.58%) | 172万円(8.31%) |

| 手取り | 2,226万円 | 1,898万円 |

たとえば、想定利回り(年率)が5%で20年積み立てた場合、手取りはこうなります。

(iDeCoの税金はすべてを一時金で受け取る前提でこちらの計算機で計算、特定口座の税金は「運用収益 × 0.20315」で計算しています)

こちらの場合は当然ですが、「iDeCo > 特定口座」となっています。

(ちなみに、NISAに積み立てた場合=特定口座の評価額、なのでNISAよりもお得です)

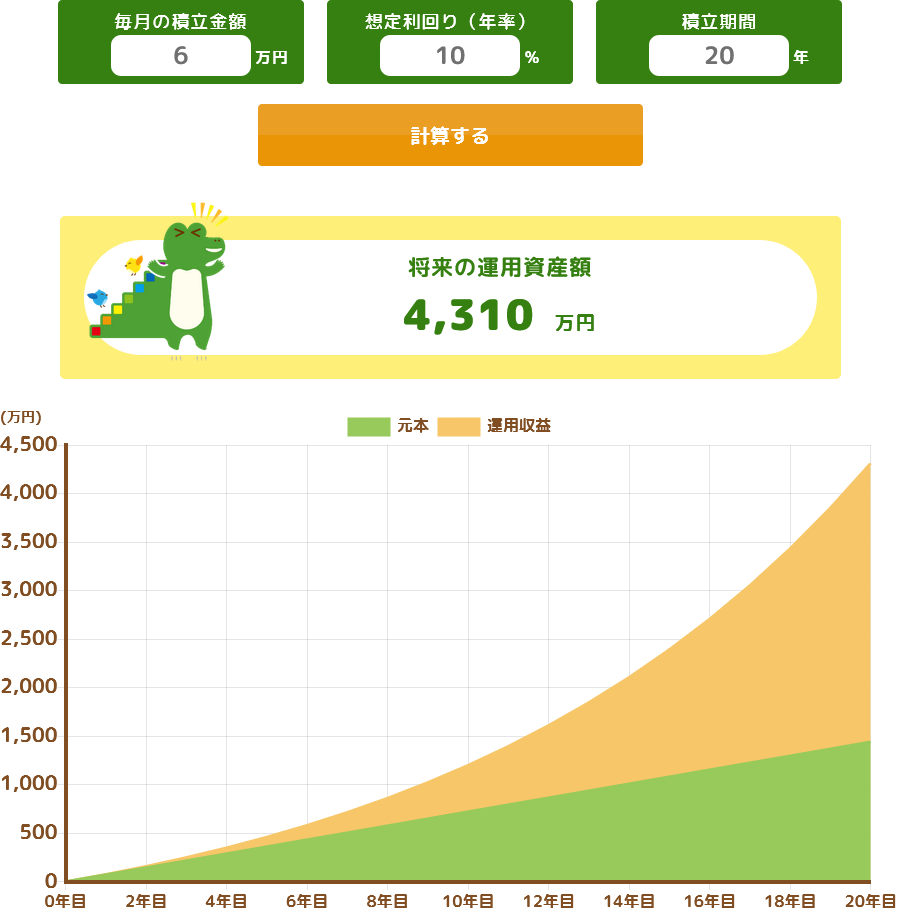

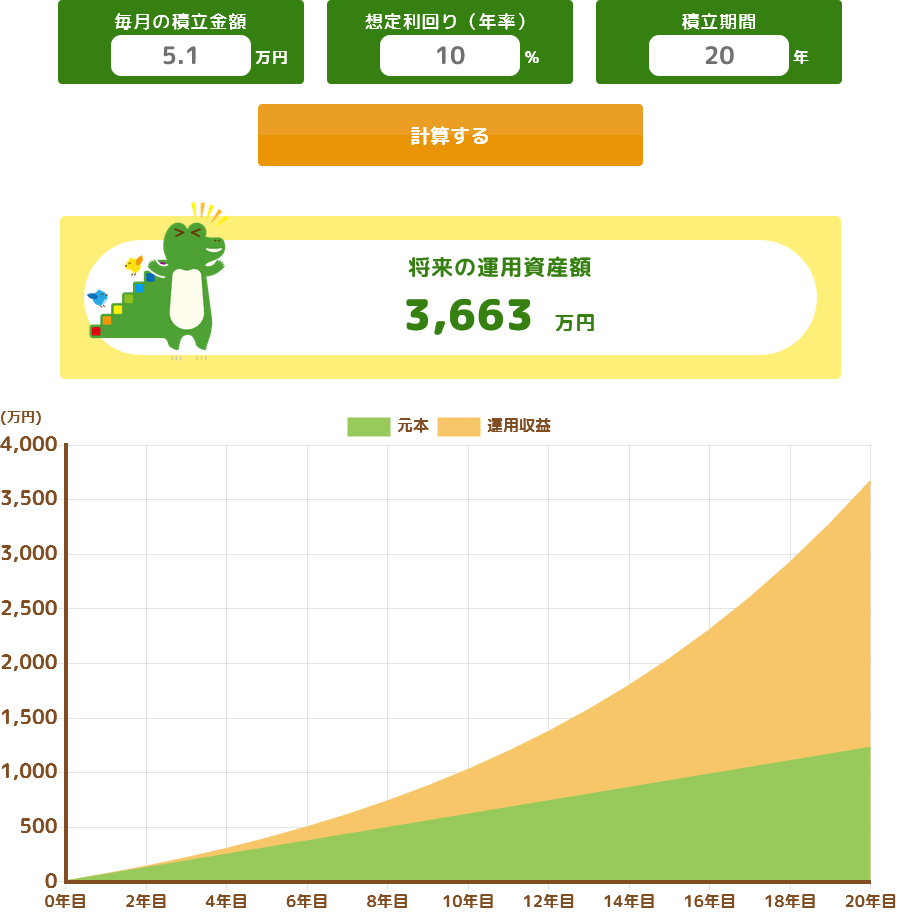

年率10%・積立期間20年の場合

| iDeCo | 特定口座 | |

|---|---|---|

| 評価額 | 4,310万円 | 3,663万円 |

| 税金(税率) | 610万円(14.15%) | 495万円(13.51%) |

| 手取り | 3,700万円 | 3,168万円 |

また、これを年率10%にしても、依然としてiDeCoの方が手取りは多いです。

しかも、iDeCoの節税効果を、最低税率の15%(所得税5%+住民税10%)前提にしているにも関わらず、NISAよりも多いのは驚きです。

ただし、全体(元本含む)に対する税率(税金 / 評価額)という意味では、先ほどよりはやや差が広がっています(結果的に手取りが多くなるなら、どうでも良い話ですが)。

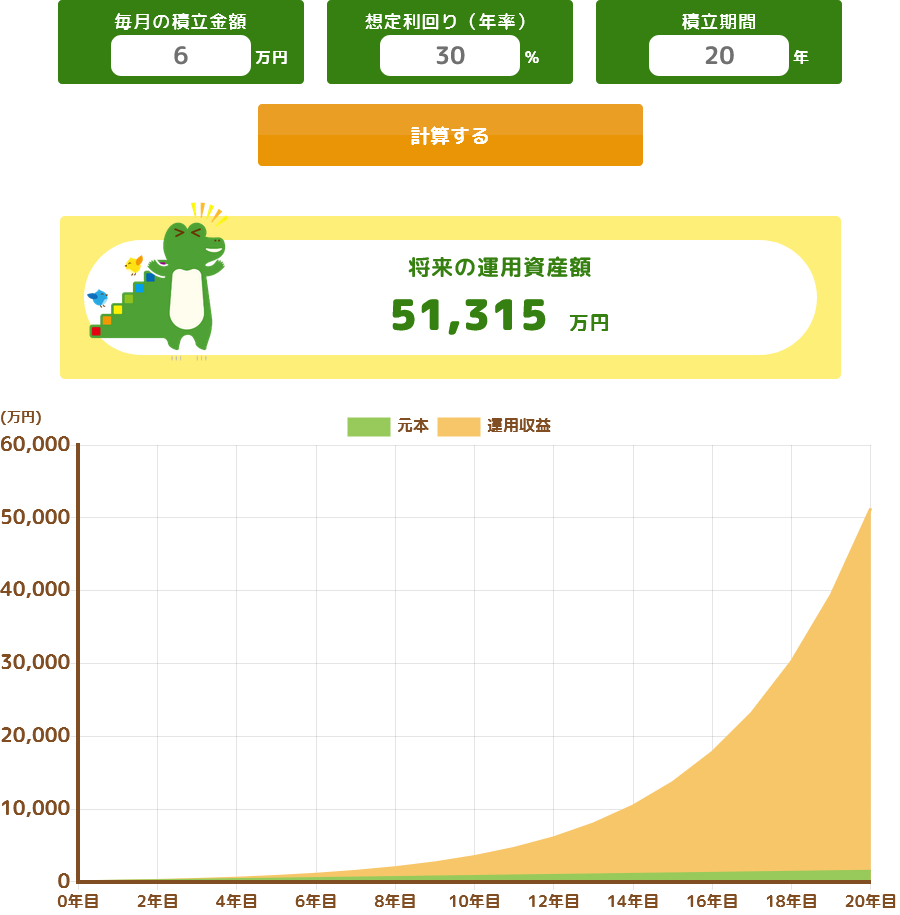

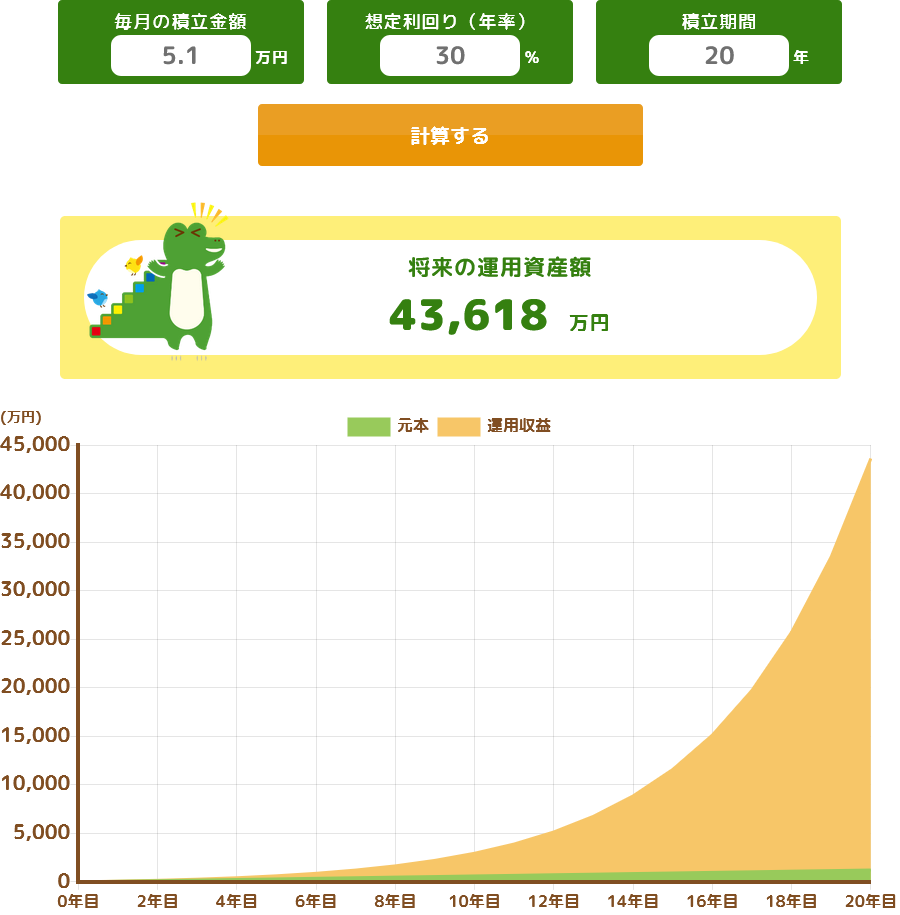

年率30%・積立期間20年の場合

| iDeCo | 特定口座 | |

|---|---|---|

| 評価額 | 5億1,315万円 | 4億3,618万円 |

| 税金(税率) | 1億3,641万円(26.58%) | 8,612万円(19.74%) |

| 手取り | 3億7,674万円 | 3億5,006万円 |

さらに、年率を30%にしても、iDeCoの方が手取り多くなるのは変わりません。

さすがに、NISA(特定口座の評価額)よりは少ないですが、数千万円まではiDeCoの方が有利で、数億円レベルに限りNISAの方が有利になるのであれば、iDeCoの方が良いと思います。

(そんなにもらえるなら、少々税金が高くなるくらい許容できそうですし)

税率については、理論上限(iDeCoは27.5%、特定口座は20.315%)に限りなく近づいているのが分かります。

退職所得控除額は最高でも 40万円 × 20年 = 800万円 だから、あろうが無かろうが結果はほとんど変わらないよ

積立期間を延ばした場合

さらに、運用期間を長くしたパターンも見てみましょう。

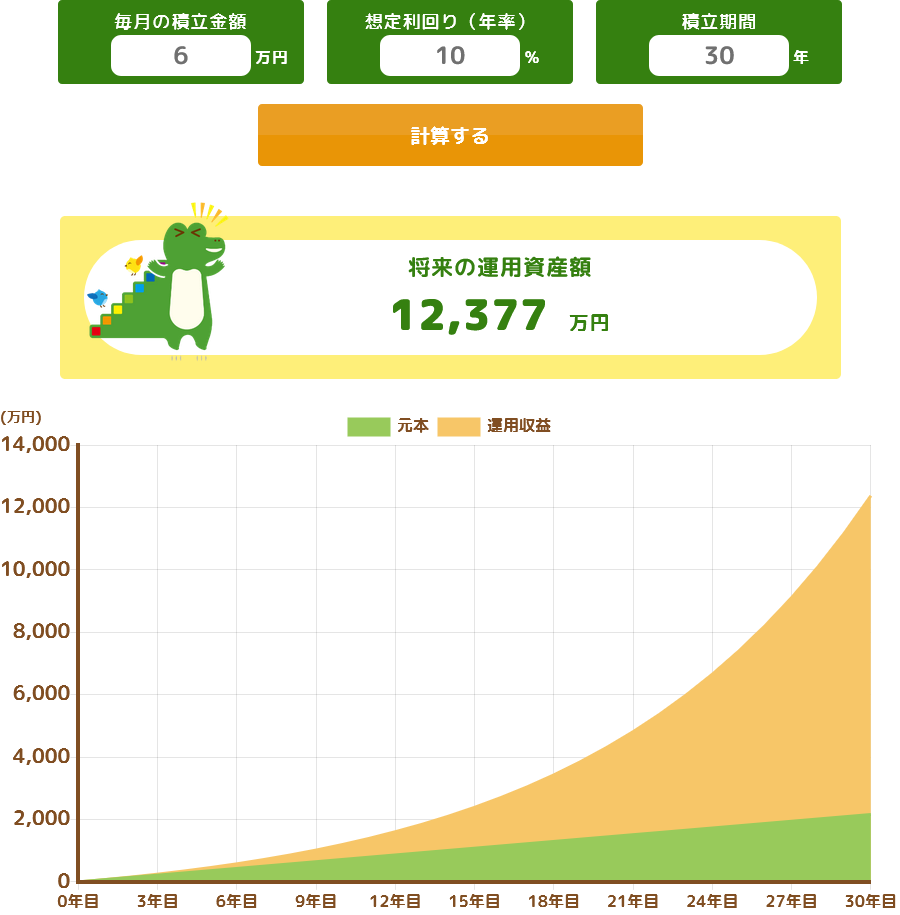

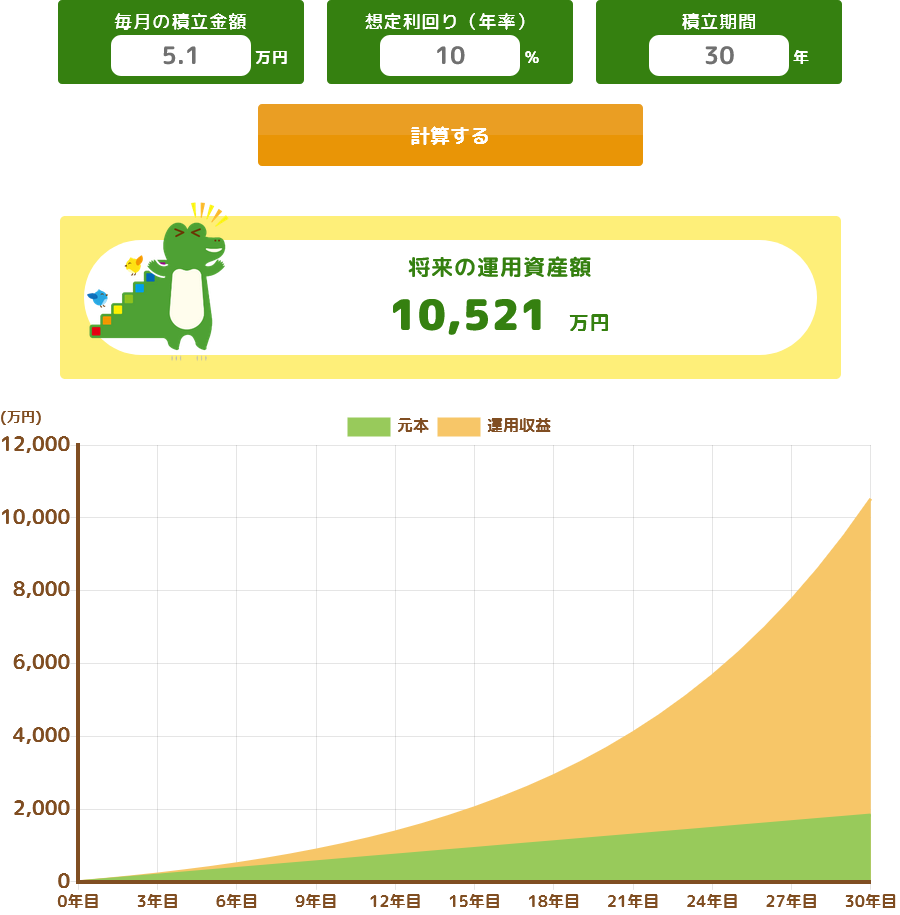

年率10%・積立期間30年の場合

| iDeCo | 特定口座 | |

|---|---|---|

| 評価額 | 1億2,377万円 | 1億521万円 |

| 税金(税率) | 2,553万円(20.63%) | 1,764万円(16.77%) |

| 手取り | 9,824万円 | 8,757万円 |

想定利回り(年率)を上げた場合と同様、積立期間を延ばした場合も、「iDeCo > 特定口座」なのは変わりません。

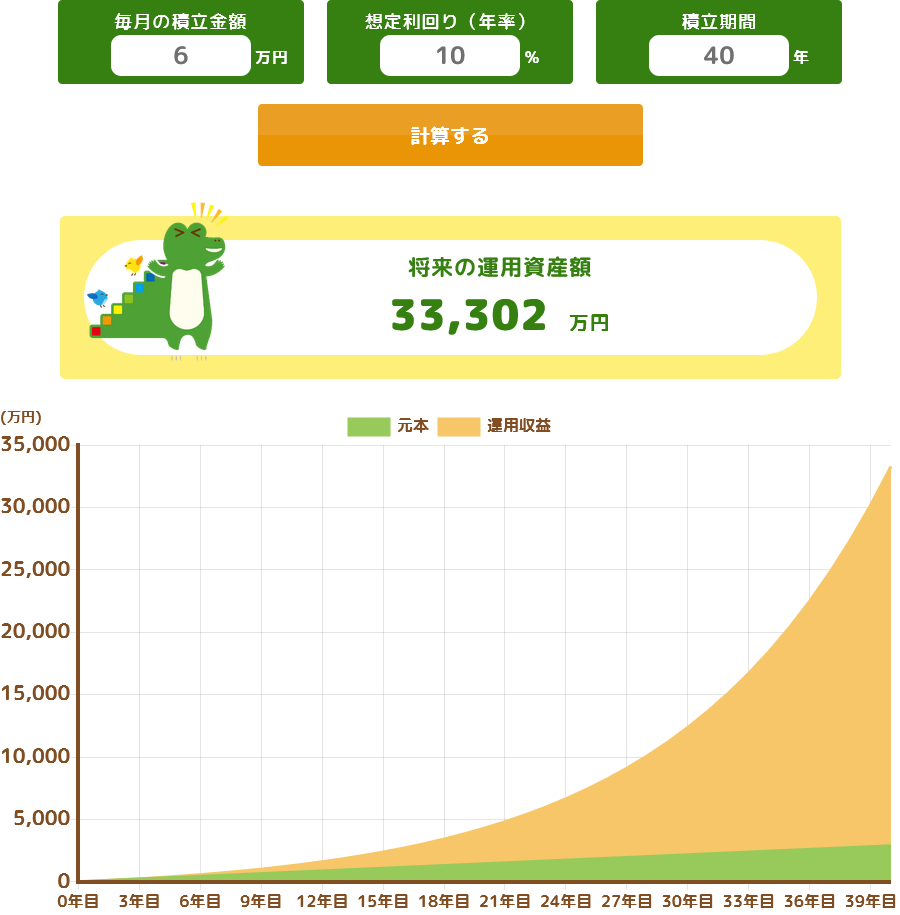

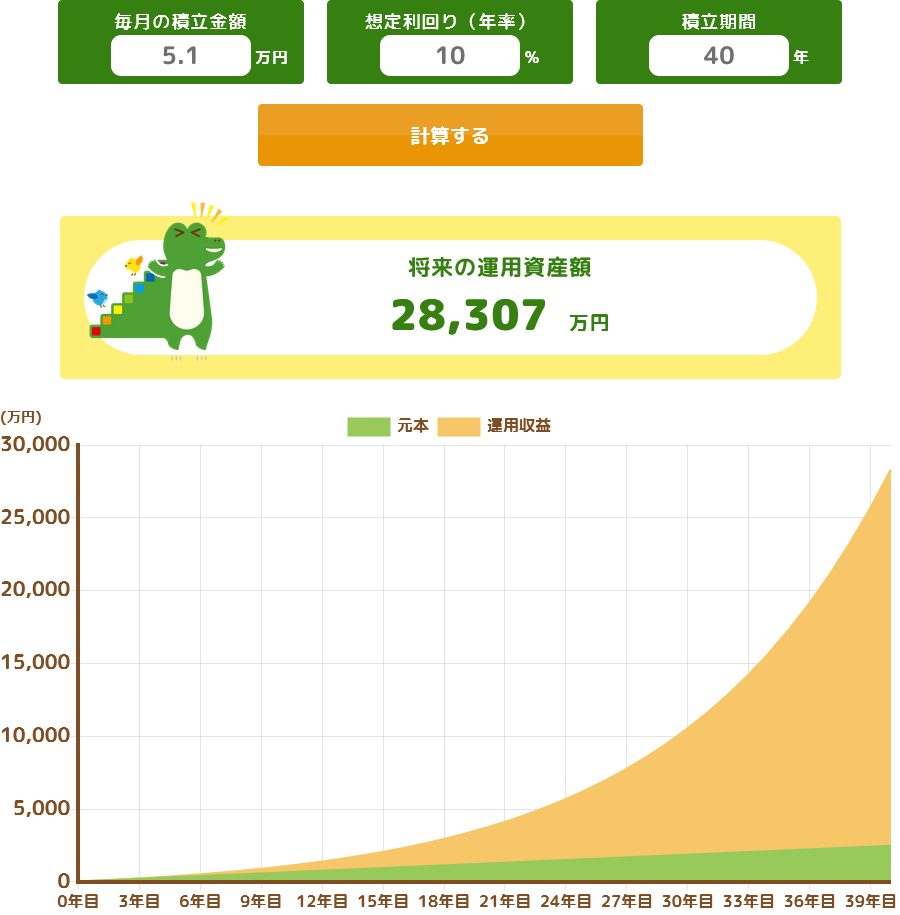

年率10%・積立期間40年の場合

| iDeCo | 特定口座 | |

|---|---|---|

| 評価額 | 3億3,302万円 | 2億8,307万円 |

| 税金(税率) | 8,210万円(24.65%) | 5,253万円(18.49%) |

| 手取り | 2億5,092万円 | 2億3,054万円 |

iDeCoは20歳以上しか加入できないため、現在は非現実的な積立期間ですが、これでもiDeCoの方が多くなっています。

(今後の改正で、国民年金に加入している(保険料を支払っている)という条件が無くなるため、年金を受給開始するまで(最大70歳まで)拠出可能になります)

-

-

【iDeCo2.0】公的年金の支払いが不要に~継続か繰上げ受給か~

続きを見る

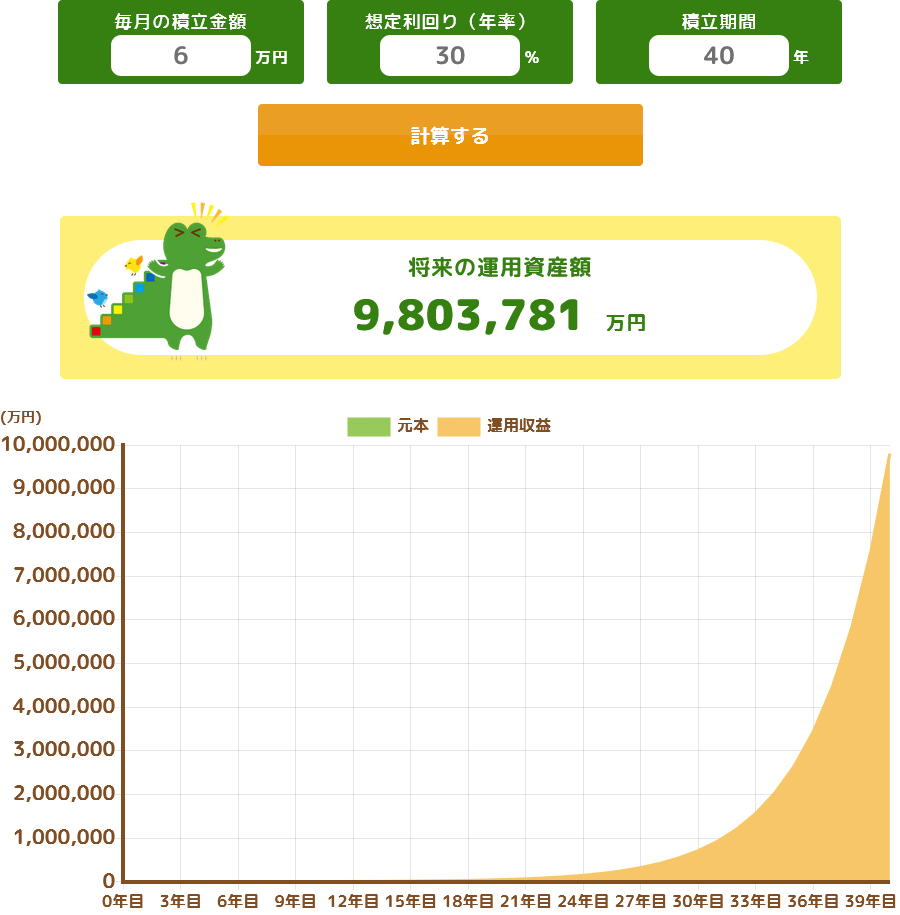

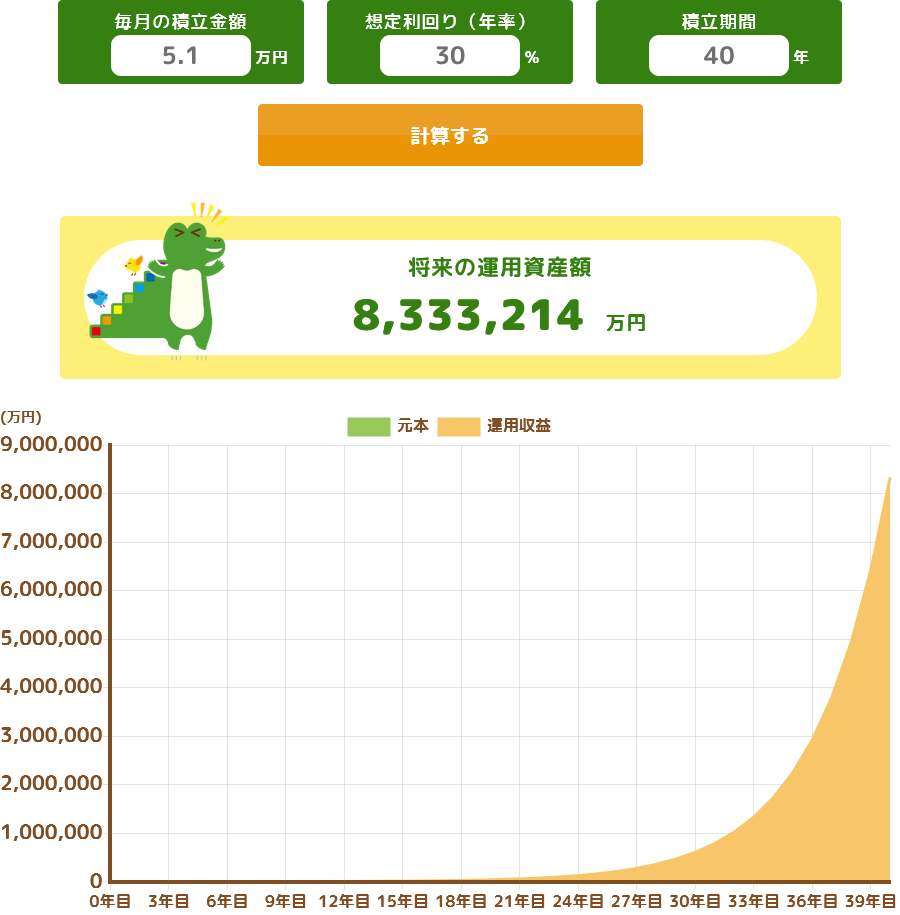

年率30%・積立期間40年の場合

| iDeCo | 特定口座 | |

|---|---|---|

| 評価額 | 980億3,781万円 | 833億3,214万円 |

| 税金(税率) | 274億1,258万円(27,96%) | 169億2,395万円(20.31%) |

| 手取り | 706億2,523万円 | 664億819万円 |

では、想定利回り(年率)も積立期間も両方とも極限まで多くした場合はどうなるか、というと、1000億円近くまで増えていますが、それでもなお「iDeCo > 特定口座」です。

しかも、これはiDeCo拠出時の税率が15%(課税所得が195万円以下)での話なので、それ以上であれば、この差はもっと広がります(NISAとの損益分岐点も上がります)。

比較用の計算機もありますので、気になる方はご自身の状況に合わせて試してみてください。

仮に、数百憶円レベルになったとしても、iDeCoの方がお得なのね

NISAとiDeCoの優先順位

しかし、特定口座よりは絶対にお得に(手取りが多く)なるとは言え、特に税率が低い場合、iDeCoよりNISAの方がお得になるケースはあります。

また、どちらに転ぶか分からないのであれば、資金ロックが無いNISAの方が良い、という意見もあるでしょう。

ですが、だからと言ってNISAを優先しよう(NISAが埋まってからiDeCoを始めよう)、というのは早計です。

iDeCoの生涯投資枠は始めた時期次第

同じ「月10万円を30年間」の積み立てで、実質の生涯投資枠がこれだけの差になります。

(会社員は、iDeCoの拠出額の上限が 2.3万円(または企業型DCと合わせて5.5万円)→ 6.2万円 に拡充されることが決まっています)

-

-

【iDeCo】スイッチングの活用法~メリット・デメリットを比較~

続きを見る

NISAを優先する(NISAが埋まってからiDeCoを始める)のと、iDeCoを優先する(iDeCoに上限額まで拠出し、残りをNISAに積み立てる)のとで、非課税枠が1116万円も変わってきます。

しかも、最近ニュースでよく取り上げられる「金融所得の保険料(算定)反映」が施行されると、特定口座(源泉徴収あり)の取り崩しや配当で確定申告しなくても保険料が上がるようになるため、非課税枠はますます貴重になります。

蛇足ですが、所得税の基礎控除(今年から 48万円 → 最大95万円 に引き上げ、今後も2年ごとに物価に合わせて見直しが予定されている)の範囲内であれば、

保険料(およそ所得の15%)は確定申告での還付(分離課税の所得税は15%)で相殺できます(現在でも65歳以上の年金控除は110万円+95万円(月17万円)あるので余ると思います)。

-

-

【160万円の壁】基礎控除95万円と住民税~特定口座が有利に?~

続きを見る

とは言え、控除関係は今後どうなるか分かりませんし、(非課税制度を除く)所得は医療費の自己負担割合や高額療養費の限度額にも影響してくるので少ないに越したことはありません。

出口もできるだけ引っ張るのが重要

また、非課税制度をできるだけ使う、という観点では出口も重要になってきます。

iDeCoは一度受け取ると、もうその枠は使えない(新たに拠出できない、引き出した分は運用もできない)からです。

幸い、iDeCoは拠出を停止したあとでも、受け取るまでの間は運用が継続します(運用指図者(うんようさしずしゃ)と言います)。

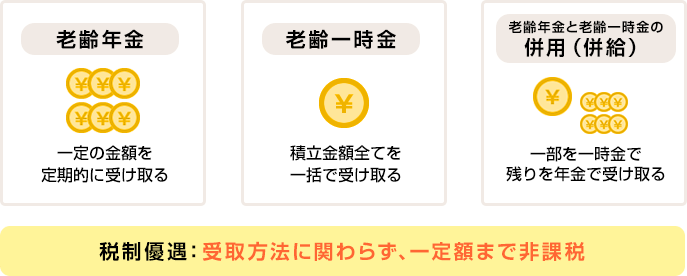

年金受け取りで運用しながら取り崩しでも良いのですが、一時金と年金の併用(併給)だと、一時金の残りを年金で受け取る関係上、一時金を先に受け取る必要があるため、いずれにせよ受け取り(開始)時期はできるだけ遅らせた方が良いと思います。

老齢給付金の受取方法は、老齢年金方式で5年以上20年以下の期間で受け取るか、または老齢一時金として一括で受け取るかを選択できるほか、年金と一時金を組み合わせて受け取ることも可能です。

また、受取方法にかかわらず、受取金額が一定金額以内だと、税制優遇が適用されます。個人型確定拠出年金(iDeCo)の給付 | 個人型確定拠出年金(iDeCo) | 楽天証券

一応、全額を年金受け取りで開始し、(開始5年後以降に)止めて残額を一時金として受け取るという方法もありますが、最長の20年で開始しても毎年の支給額が多すぎて(控除をはみ出しすぎて)税制上不利になるケースが多いと思います。

iDeCoを一時金で受け取りNISAに入れる

さらに、使う順番を工夫すれば、非課税制度を有効活用できます。

特定口座(ある場合)から取り崩すのは定石どおりですが、その後もiDeCoは受け取らずNISAを先に取り崩します。

そうすると、NISAの枠が空くため、そこにiDeCo(の一時金)で受け取ったお金を入れれば、非課税で運用しながら取り崩せます。

ただし、NISAには年間投資枠(360万円)があり、年末年始に入れたとしても720万円が限界ですので、残りは特定口座に入れるか、年金受け取りにするか、になります。

いずれにせよ、税金や社会保険料はかかりますし、前述のとおり特定口座のほうが税法上有利(所得税に寄っている=所得税の基礎控除アップの恩恵が大きい)なので、どちらかと言うと特定口座がおすすめです(公的年金と合わせて確実に控除内に収められる場合は除く)。

このように、できるだけ非課税制度に積み立てることで、税金や社会保険料アップから逃げる手段をとることもできるため、特にiDeCoは早く始めることをおススメします。

NISAの1800万円が埋まらない予定の人も、iDeCoはやっておいた方が良いと思うよ

それでは皆様、よきフィットネスライフを〜🏃♀️