こんにちは〜🌤️おりおりです🙋♀️

直近2ヶ月のパフォーマンス

為替ヘッジなしのレバナス(auAMレバレッジNASDAQ100為替ヘッジ無し)が開始した後、ちょうど2ヶ月を迎えました。

レバナスと言うと新NISAの対象から外れて久しいですが、それでも一定の人気があります。

NISA枠が埋まっている人限定と思いきや、中にはNISAで対象ファンドを買うよりも特定口座でレバナスを買った方が(税金を加味しても)良い、という人まで居るようです。

レバナスと言うと下記の3つがあり、どれも為替ヘッジありだったのですが、最も後発で信託報酬が安かったauレバナス(auAMレバレッジNASDAQ100)から、7月に為替ヘッジなし版が登場して話題になりました。

| 委託会社名 | 信託報酬 (目論見書) | 合計コスト (運用報告書) | 設定日 | |

|---|---|---|---|---|

| iFreeレバレッジ NASDAQ100 | 大和アセット マネジメント | 0.99% | 1.010% | 2018/10/19 |

| 楽天レバレッジ NASDAQ-100 | 楽天投信 投資顧問 | 0.77% | 0.905% | 2021/11/17 |

| auAMレバレッジ NASDAQ100 | auアセット マネジメント | 0.4334% | 0.459% | 2022/07/28 |

| auAMレバレッジNASDAQ 100為替ヘッジ無し | auアセット マネジメント | 0.4334% | - | 2024/07/26 |

そんな為替ヘッジなしのレバナスですが、実質コストこそ(初回の決算日(2025/07/27)を迎えておらず、運用報告書が無いため)不明ですが、

同じくNASDAQ100の2倍レバレッジETFであるQLD(分配金込み・円ベース)と比較すると推測ができます(QLDより下回った分がコスト)。

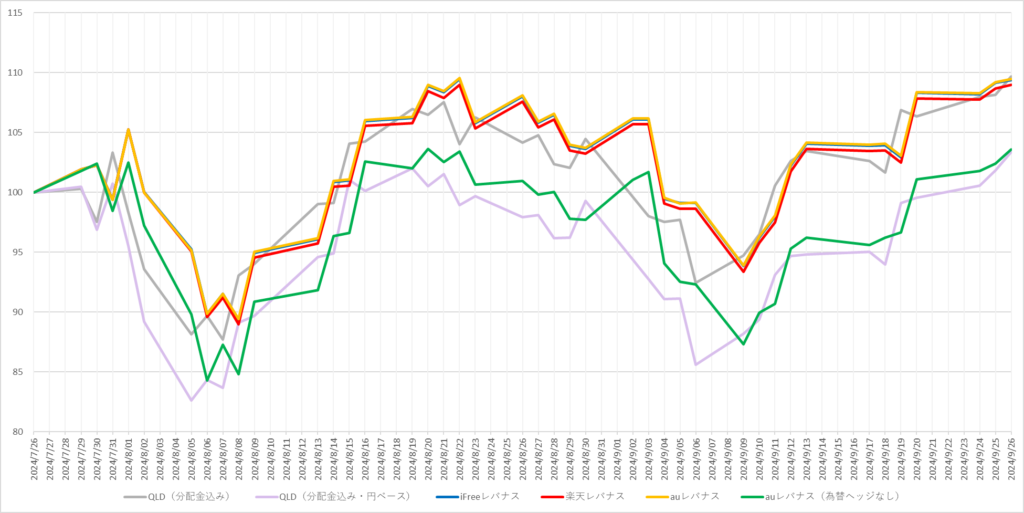

為替ヘッジなしレバナスの設定日(2024/07/26)をそれぞれ100とした結果がこちらです。

(従来のレバナスはQLD(分配金込み・ドルベース)が比較対象になります)

これを見ると、QLDを1日遅れで追いかけるような形になっていますが(投資信託の基準価額反映を考えると致し方ないですが)、ほぼほぼQLDと同じような値動きになっています。

この2ヶ月だけを見ると、為替ヘッジありの方が良かったのね

長期では為替ヘッジコストが重い

上記(2ヶ月間)では、従来(為替ヘッジあり)のレバナス(iFreeレバナス・楽天レバナス・auレバナス)もQLD(分配金込み・円ベース)より僅かに下回っている程度ですが、長期で見るとこの差は無視できない差になってきます。

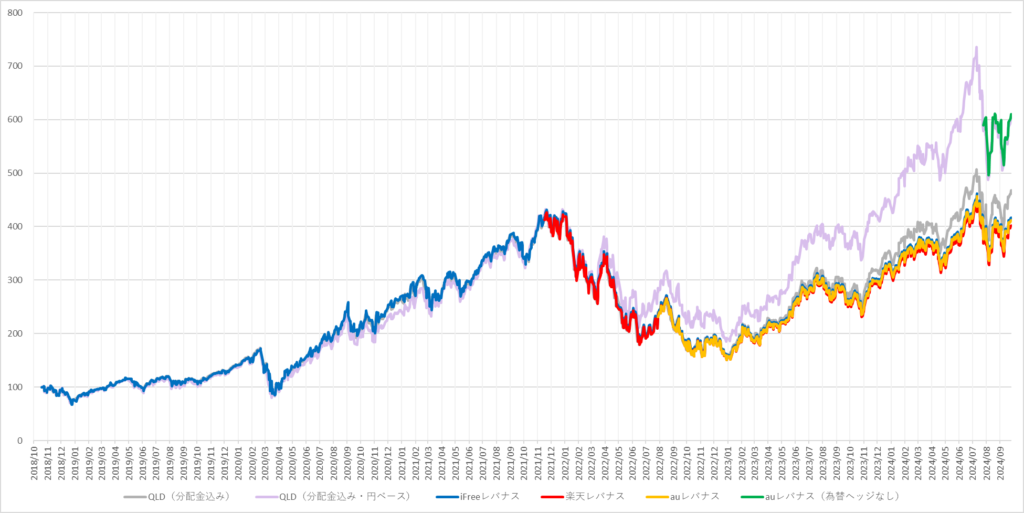

例えば、一番古いiFreeレバナスの設定日(2018/10/19)以降だとこうなります。

(後発のファンドは設定日の基準価額がQLDと同じになるように調整しています)

このように、3つのファンド間の差よりも、QLDとの差の方がはるかに大きくなっています。

これこそが、為替ヘッジのコストで、(為替ヘッジありの場合)利益が出ていようがいまいが必ず掛かるものになります。

厄介なことに、これは実質コスト(運用報告書)にすら含まれないため、このように指数やヘッジが無しのETFと比較するしかありません(これもトラッキングエラー(ベンチマークからの乖離)が含まれるため、厳密にヘッジコストのみを割り出すのは不可能です)。

また、先ほどのグラフが、ドルベース(≒為替ヘッジあり)>円ベース(≒為替ヘッジなし)になっているのに対して、こちらでは逆転しているのも特徴的です。

これは、直近2ヶ月では円高(1ドル154円→145円)になりましたが、6年前(1ドル113円)と比較すると円安だからです。

固定相場制(1ドル360円)だった頃とその後はともかく、2011年に1ドル80円を割って以降は長期で見ると緩やかに円安に向かっています。

もちろん今後はどうなるか分かりませんが、完全にランダムだと仮定しても、ヘッジコストが掛からない(為替ヘッジ無しの)方を選択するのが合理的だと思います。

S&P500の為替ヘッジあり(2563や2630)が下火なのと同様、レバナスも為替ヘッジなしが主流になっていきそうだね

auレバナスは正解なのか

しかし、現在は為替ヘッジなしのレバナスはauレバナスしかありません。

では、そもそもauレバナスで問題ないのか、為替ヘッジあり版で他の2つ(iFreeレバナス・楽天レバナス)と比較してみましょう。

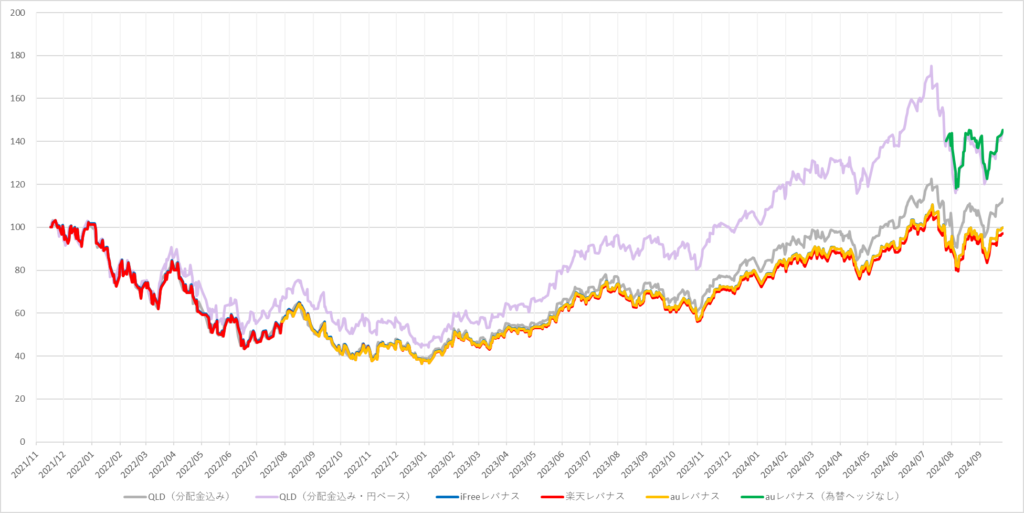

(左が楽天レバナス設定日(2021/11/17)、右がauレバナス設定日(2022/07/28)以降です)

どちらも誤差程度の違いしか無く、切り取る期間によって違いが大きいため、3つのファンドが全て出揃う後者の期間で比較するとこうなります。

| iFreeレバナス | 楽天レバナス | auレバナス | auレバナス 為替ヘッジなし | |

|---|---|---|---|---|

| 期間 | 2.17年 | 2.17年 | 2.17年 | 0.17年 |

| リターン(全期間) | 79.44% | 76.61% | 78.08% | 3.58% |

| QLDとの差(※) | -24.60% | -27.43% | -25.96% | 0.23% |

| リターン(年率) | 31.00% | 30.04% | 30.54% | 23.08% |

| QLDとの差(※) | -8.01% | -8.97% | -8.47% | 1.63% |

※:左3つは分配金込み・ドルベース、右1つは分配金込み・円ベースと比較

結果は、iFreeレバナス>auレバナス>楽天レバナスで、意外にも信託報酬が一番高いiFreeレバナスの次点となりましたが、条件(為替ヘッジコストあり)は同じなので、

たまたまトラッキングエラーが(この期間では)iFreeレバナスに有利(auレバナスに不利)に働いた、と見るのが自然かと思います。

また、期間が短すぎるので参考程度ですが、この3つがQLDを大きく下回っているのに対し、為替ヘッジなしは下回っていない(どころか僅かながら上回っている)あたり、今後も期待が持てそうです。

レバナス自体はコロナショックや2022年の下落も乗り越えているのね

なぜ今、レバナスなのか

冒頭に述べたように、レバナスは現在、NISAの対象外となっています。

昨年までの旧NISAでは、つみたてNISAこそ対象外だったものの、一般NISAやジュニアNISAでは対象になっており、特に後者はつみたてNISAとの二者択一ではないため、買っていた人も多いと思います。

ですが、NISAで買う手段が無くなった今でも、特定口座でそれなりに人気があります。

特定口座であればレバナスに限らず、様々なレバレッジファンドやETFが買えますが、レバナスである事に意味があるようです。

(S&P500の2倍・3倍やNASDAQ100の3倍よりも、NASDAQ100の2倍が最適だそうです)

その理由は、細かく上下しながら緩やかに右肩上がり、よりは大きく上げて大きく下げる方が良いためベースはNASDAQ100が適していて、リスク対リターンも3倍より2倍の方が良い(3倍にしてもリスクが増える割にはリターンが増えない)そうです。

しかも、今はエヌビディアを始めとしたAI(半導体)関連の伸びが(反発もですが)すごいので、特に恩恵が大きいと思われます。

さらにレバレッジを掛けるのに適したベースを追求したのがレバレッジ・ドラッカー研究所米国株ファンド(通称:レバドラ)で、こちらは為替ヘッジなしどころか、為替変動も2倍になるという(長期では円安に向かうと見た場合)メリットもありますが、

-

-

レバレッジ・ドラッカー研究所米国株ファンドとは~為替ヘッジ無しのレバナスも登場~

続きを見る

NASDAQ100指数は歴史が長い(ITバブル崩壊やリーマンショックも経験している)というのも大きいと思います。

また、色んな会社から同様のファンドが出ていて、競争が働く(コスト削減に期待できる)というのもメリットです。

そういう意味でも、為替ヘッジなし版も他社が追従して色々出て来てくれると良いですね。

QLDを買うより、為替ヘッジなしレバナスの方が配当再投資に無駄が無くて1円単位で買えるメリットもあるしね

それでは皆様、よきフィットネスライフを〜🏃♀️