こんにちは〜🌤️おりおりです🙋♀️

具体的なプラン

前回、65歳で年金受給開始して、死ぬまでずっと4%ルールより、75歳で年金受給開始にして、75歳までに資産を使い切る、という前提で目標を立てた方が、必要な資産額も少なくて済む、というお話をしましたが、

-

-

終身年金の活用~資産を使い切るために~

続きを見る

具体的にいくら少なくて済むのか計算してみましょう。

まずこのプランの土台となる年金なのですが、厚生労働省が発表した「厚生年金保険・国民年金事業の概況」によると、令和2年度のデータでは、年金の平均受給額は月額で、国民年金が約5.6万円、厚生年金が約14.4万円になるそうです。

という事は厚生年金で最大(75歳)まで繰下げした場合、14.4 × 1.84=26.496万円 になります。

この水準で例えば50歳で引退しようと思うと、75歳までの25年間の資金が必要な訳ですから、単純計算で 26.496 × 12ヶ月 × 25年=7,948.8万円(約8000万円) が必要です。

ちなみにこれは4%ルールでこの月収をキープするために必要な金額と一致します。

どちらも25を掛ける事になるから同じ結果になるね

株を取崩す場合

しかしこれは、単純に貯金を取崩す場合であって、株で運用しながら少しずつ取崩す場合はもう少し長持ちに(同じ期間・取崩し額なら必要な金額が少なく)なります。

なぜなら、取崩している間も(残っている株は)運用され続けているからです。

先ほどの例で言うと、50歳の時に8000万円分の株を持っていた場合、最初の1ヶ月分(26.4万円)は元本からですが、次の2ヶ月目は残り(8000 - 26.4=7973.6万円)を1ヶ月運用した後のものから引く事になりますし、3ヶ月目は2ヶ月運用した後のものになります。

逆に言うと、最後(74歳12ヶ月目)に取崩す26.4万円は24年11ヶ月運用され、その1ヶ月前(74歳11ヶ月)に取崩す26.4万円は24年10ヶ月運用される事になります。

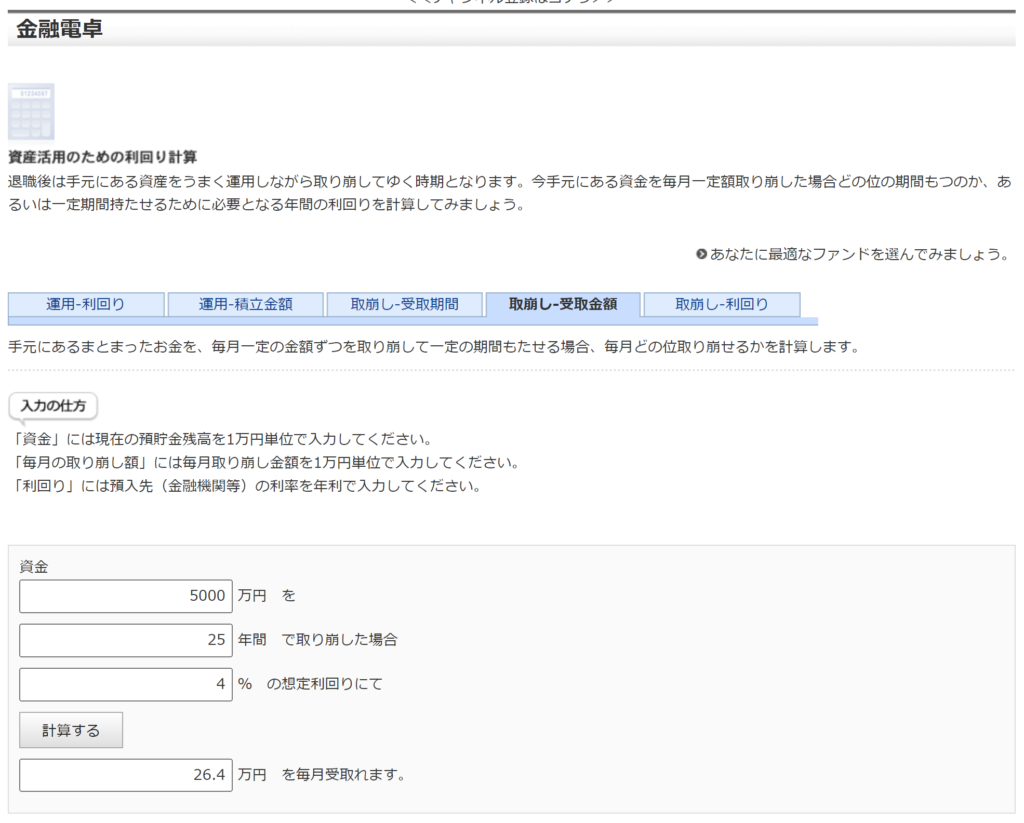

これでトータルいくらになるかは計算が複雑なので、下記のような金融電卓サイトを活用します。

その結果、(4%ルールと同様、利回り4%と想定した場合)ちょうど5000万円あれば、25年間で毎月26.4万円受け取れる、つまり50歳で引退できる、という事になります。

これでも多いけど、4%ルールと貯金25年取崩しの8000万円よりは少ないわね

実際は税金がかかる

しかし、株で運用する場合、実際には受け取り時(現金に換えた時)に税金がかかります。

以前もお話しましたが、インデックスファンドであれば譲渡益に申告分離課税(20.315%(所得税15.315%+住民税5%))が、高配当株であればこの申告分離課税か総合課税が選べます。

とりわけ、引退後(年金・株以外からの収入が無い場合)は株からの収入がよほど多くない限り、総合課税が有利です。

総合課税の場合、累進課税(所得が多ければ多いほど税率が上がる)になるからです(資産形成期より所得は少ないため、税率も低くなる)。

-

-

投資での税金について~雑所得は損!?~

続きを見る

特に日本の高配当株であれば配当控除があるため、年間の所得が330万円未満であれば所得税は0%(住民税は7.2%)になりますし、

先ほどの例(月額26.4万円)でも年間で、26.4 × 12=316.8万円(税金は316.8 × 0.072=約22.8万円)ですので、親和性は非常に高いです。

とは言え、インデックスファンド(の取崩し)であっても、実際は利益が出た部分(購入時の金額を差し引いた額)にしか税金はかからないため、さほど大きい額にはならないはずです。

実際、(若い時に買って5000万円まで増えた分は除外して)5000万円の株を25年運用してトータル8000万円分になったとすると、税金がかかるのは3000万円分ですから、これを25年かけて払うとすると、年間の税金は 3000 / 25 × 0.20315=約24.4万円 です。

NISAを活用すればその分の税金はゼロだからさらに少なくなるね

年金にも税金はかかる

しかし、少額とは言え税金がかかると、年金の繰下げ受給額(75歳以降の所得)と50歳で引退した後の受取り額(50歳~75歳の所得)を同等にするという前提が崩れるじゃないか、となりますが、実は年金にも税金はかかるのです。

詳しくは下記のように国税庁のサイトに記載されていますが、

公的年金等は、年金の収入金額から公的年金等控除額を差し引いて所得金額を計算します。

この雑所得となる主な公的年金等は、次のものです。

(1) 国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

(2) 過去の勤務により会社などから支払われる年金

(3) 外国の法令に基づく保険または共済に関する制度で(1)に掲げる法律の規定による社会保険または共済制度に類するもの

公的年金等の課税関係

ざっくり言うと(65歳以上で年金以外の所得が1000万円以下の場合)、年間の年金受給額から110万円を差し引いた額に税金(累進課税)がかかるのです。

(実際は年金受給額が330万円を超えると差し引く額も110万円から少しずつ増えていきますが該当者は稀でしょう)

ですので、先ほどの例(月額26.4万円=年額316.8万円)の場合、316.8 - 110=206.8 万円に税金(195万円の部分は所得税 5%(残りは10%)のため、住民税と合わせて15%(約31万円)ちょっと)がかかる事になります。

株にかかる税金と計算方法が違いますし、株の取得価額にもよるため多少差は出ますが、(実際に手元に残る)年金と取崩し額はおおよそ近い額になると思います。

手取りベースでも収入は維持できるのね

まとめ

以上を踏まえて、(厚生年金の繰下げ受給と資産取崩しの併用で)5000万円あれば、50歳に引退して死ぬまでずっとほぼ同じ水準で生活する事は可能だと思われます。

年収320万円と聞くと少なく感じますが、税金が安く済む(社会保険料もかなり抑えられる)ため、手取りは280万円以上になる事が多いでしょうし、その頃になれば子どもも大きくなり、支出も減っているでしょう。

とは言え、せっかく5000万円もあるのに、死ぬまで十分な生活を送れる、だけじゃ物足りないと感じる方もいるでしょう。

むしろ、もっと長く働いてもいいから元気なうちに沢山お金を使って遊びたい、と思う人の方が多いかも知れません。

実際こうしなければいけない、という訳ではなくて、50歳の時に5000万円の資産があればいつでも仕事を辞められる(仮に辞めたとしても死ぬまで不自由しない)、という安心材料があるだけでも大きいと思います。

あとは遊ぶお金のために働いているイメージだね

それでは皆様、よきフィットネスライフを〜🏃♀️