こんにちは〜🌤️おりおりです🙋♀️

20年後を考えてみる

つみたてNISAと新NISAは別枠でかつ、つみたてNISAは売却すると無くなるため、そのまま残しておいた方が良い(2023年以前からNISAをやっている人の特権)とよく言われますが、果たして本当にそうでしょうか?

確かに、つみたてNISAを(2021年から始めて)すでに3年やっている人は、120万円(40万円 × 3)の枠とは別に新たに1,800万円の枠が得られるため、非課税枠は(購入時の価格で)合計1,920万円になる、という理屈は分かるのですが、

現行のNISAには非課税期間(一般NISAは5年、つみたてNISAは20年)が設定されています。

長くても20年後には非課税期間が終了して1,800万円に減ります。

つまり、例えば新NISAの1,800万円を埋めるのに15年かかった(月10万円の)場合、非課税枠が1,800万円を超えているのは実質4年間だけなのです。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。なお、つみたてNISAでは、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

つみたてNISAの概要 : 金融庁

現在、つみたてNISAは2023年までの制度とされていますので、投資信託の購入を行うことができるのは2023年までです。

2023年中に購入した投資信託についても20年間(2042年まで)非課税で保有することができます。

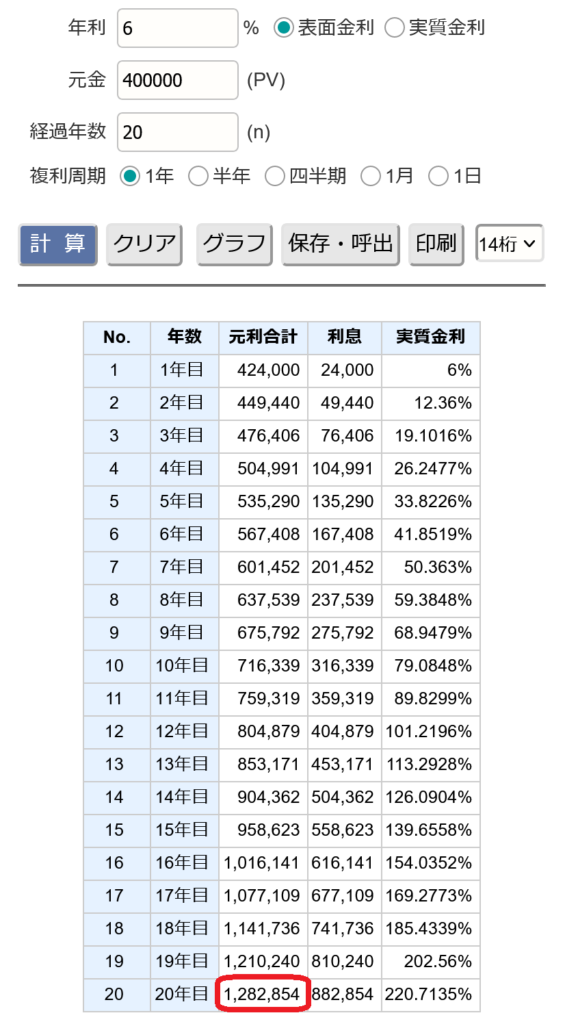

そして、つみたてNISA投資時に40万円でも、20年後には大きく膨らんでいます。

その額は年利6%の複利計算だと約130万円にものぼります。

極端な例だと、20年後までに新NISAの生涯投資枠を1,700万円しか使わなかった場合、非課税期間が終了したつみたてNISAを全て移すことは出来ませんが、(膨らむ前に)あらかじめ新NISAに移しておけば(1,700万円+40万円)全てを新NISAに収めることが出来るのです。

ちなみに、20年後の新NISAがもっと少なかった場合、例えば1,000万円だとしても、20年後に移せば約1,130万円ですが、1年目に移しておけば1,040万円ですから、その後に新NISAに積める額は大きくなります。

つまり、必ずしもつみたてNISAを残しておいた方が良いとは限らない(売却して新NISAに移した方がいい場合もある)のです。

移すなら評価額が低いうちにやった方が新NISAの消費する枠が少なくて済むんだね

20年以内で埋まる場合も例外ではない

では、1,800万円の枠を埋めるのに20年かからない場合は(新NISAに移さず)つみたてNISAを残しておいた方が良いのか?と言うと、これもそうとは限りません。

例えば、10年で埋められる(月15万円の)場合であっても、1年目につみたてNISA分も移行しておくことで、

となって10年目に投資できる金額が40万円減るのですが、その分も特定口座では投資できるため、「NISAで」投資出来なかったことによる機会損失、という意味では、

(新NISAが開始してから)30年後に売却する場合、新NISA開始直後に移行した場合の損失は「40万円を20年間運用した利益に対する税金」で、

移行しなかった場合はつみたてNISAが(20年後に)特定口座に払い出されてからの運用分ですから、「約130万円を10年間運用した利益に対する税金」となります。

年利6%とすると、前者は約17.9万円、後者は約20.6万円ですから理論上は前者の方が少ない(新NISAに移した方が良い)ことになります。

ただし、25年後に売却する場合は、運用期間がそれぞれ15年・5年になりますから、税金は前者が約11.3万円、後者が約8.8万円となり、後者の方が少ない(つみたてNISAのままの方が良い)ことになります。

また新NISAを7.5年で埋められる(月20万円の)場合、売却が30年後なら運用期間は22.5年、税金は約22.6万円(後者は同じ(約20.6万円))ですから、これもつみたてNISAのままの方が良いですが、売却が32年後(非課税期間終了から12年後)以降になると逆転します。

金額(「40万円と130万円(約0.31倍)」)はそのまま、運用年数は新NISAを埋めるのが遅くなるほど「25年と10年(2.5倍)」「20年と10年(2倍)」「15年と10年(約1.5倍)」のように差は縮まり(倍率も下がり)、

売却が遅くなるほど「20年と10年(2倍)」「30年と20年(1.5倍)」「40年と30年(約1.33倍)」のように差は同じですが倍率は下がっていきます。

つまり、新NISAを埋めるのが遅ければ遅いほど、売却が遅ければ遅いほど、新NISAに移した方が良いということになります。

感覚と実際の損得は違うのね

買い直しがお得になる損益分岐点

ちなみに、何年後以降に売却すると新NISAに移した方がお得になるのか(損益分岐点)については、こちらのような複利計算サイトを使うと簡単に求まります。

まず初めに40万円を20年間運用した結果を求めて(左側)、その結果の元利合計を元金として経過年数を変化させながら利息を求めていきます(右側は10年の例)。

ここから左右についてそれぞれ経過年数を減らしていき、利息が「左>右」となった時点が損益分岐点です(税金はどちらも利益の20.315%なので、比較は利益で良い)。

この場合、右側が7年ですから、つみたてNISAの非課税期間が終わってから7年以内に使う場合は新NISAに移さない方が良い(8年後以降に使う場合は初年度に売却して新NISAで買い直した方が良い)となります。

ちなみに、試してみれば分かりますが、利回りが高ければ高いほど損益分岐点の年数は短く(つみたてNISAを売却した方が有利に)なります。

1,800万円が埋まるまでの年数が10年じゃない場合は、左側の経過年数を「右側+(20-埋まるまでの年数)」にすると良いよ

例外パターン

ですので、つみたてNISAは売却して新NISAで買い直した方がお得かどうかは、売却するまでの年数による、というのが結論なのですが、少しずつ取り崩す場合は要注意です。

例えば今、35歳で新NISAをスタートして60歳から取り崩しを開始して80歳で取り崩しを終える想定の場合、ここでの売却までの年数は 80 - 35 = 45年 ではなく、60 - 35 = 25年 です。

なぜなら、「特定口座(つみたてNISAから払い出されたものを含む)→ 新NISA」の順で取り崩せる(というかそれが一番効率が良い)からです。

ですので、20年以内に取り崩し期が始まる場合はつみたてNISAは売らない方が良いですし(これは冷静に考えれば分かりますが)、20年少々の場合も売らない方がお得になる可能性が高そうです。

この例(25年)だと、年利6%で計算すると1,800万円が10年で埋まる場合(損益分岐点が27年)は売らない方が良い、埋まるのに13年以上かかる場合は(損益分岐点が24年以下になるので)売って買い替えた方が良い、となります。

ですが、(よほど利回りが低くない限り)取り崩し開始まで30年以上ある場合は、ほとんどの場合、売って買い替えた方が良いかと思います。

もう一つの例外が、5年で1,800万円を埋められる(年間360万円を投資できる)場合です。

この場合、つみたてNISAを売っても年間投資枠が足りないので投資ペースを落とすしか無いのですが、そうすると本末転倒なので売らない方が良いです。

ただし、これはあくまで年収の一部から360万円を捻出できる場合であって、特定口座を売却して新NISAに入れる場合はこの限りではありません。

(ついでに言うと新NISAに向けて現金のまま置いておくのも機会損失です)

-

-

投資信託の買い替えはNG!?~低コストファンドへ・S&P500から全世界へ~

続きを見る

そう考えると、つみたてNISAは売却して新NISAで買い直した方がお得になるケースはかなり多いかと思いますが、売却自体に抵抗がある人も多いと思います。

また、利回りにしても投資ペースにしても、10年20年先のことは分かりませんし、動いて損をするより動かずに損をした方が精神的なダメージが少ないという考え方もあります。

得をする金額もそれほど大きくないので、NISA制度を少しも余さず最大限生かしたいという人はやってみても良さそうです。

月並みだけど、細かいことより継続が一番大事ね

それでは皆様、よきフィットネスライフを〜🏃♀️