こんにちは〜🌤️おりおりです🙋♀️

ニセナス一強から大混戦へ

NASDAQ100のインデックスファンドと言えば、iFreeNEXTかeMAXISの二択でしたが、昨年に信託報酬がそれらの半分以下のニッセイNASDAQ100(ニセナス)が彗星の如く登場し、新NISA開始(成長投資枠の対象)も相まって、これで決まりになると思われました。

しかし、今年に入ってからこれより安い楽天・NASDAQ-100(楽ナス)が登場し、さらに6月にはeMAXIS NASDAQ100も信託報酬を引き下げ、大混戦の様相を呈してきました。

| 委託会社名 | 信託報酬 (目論見書) | 合計コスト (運用報告書) | 設定日 | |

|---|---|---|---|---|

| iFreeNEXT NASDAQ100 インデックス | 大和アセット マネジメント | 0.495% | 0.516% | 2018/08/31 |

| eMAXIS NASDAQ100 インデックス | 三菱UFJアセッ トマネジメント | 0.2035%以内 | 0.455% ※1 | 2021/01/29 |

| ニッセイNASDAQ100 インデックスファンド | ニッセイアセッ トマネジメント | 0.2035% | 0.153% (0.321% ※2) | 2023/03/31 |

| 楽天・NASDAQ-100 インデックス・ファンド | 楽天投信 投資顧問 | 0.198% | - | 2024/01/30 |

※1:信託報酬引き下げ前(2023年1月27日~2024年1月26日)の費用

※2:合計(運用報告書)× 信託報酬(目論見書)/ 信託報酬(運用報告書)で計算した結果

信託報酬が安い順だと「楽天 > eMAXIS ≒ ニッセイ > iFreeNEXT」ですが、楽天は設定日から日が浅い(初回の決算日を迎えていない)ため運用報告書が無く、eMAXISは信託報酬を下げて以降の期間の集計がまだ無いため、隠れコスト(合計コスト)は不明です。

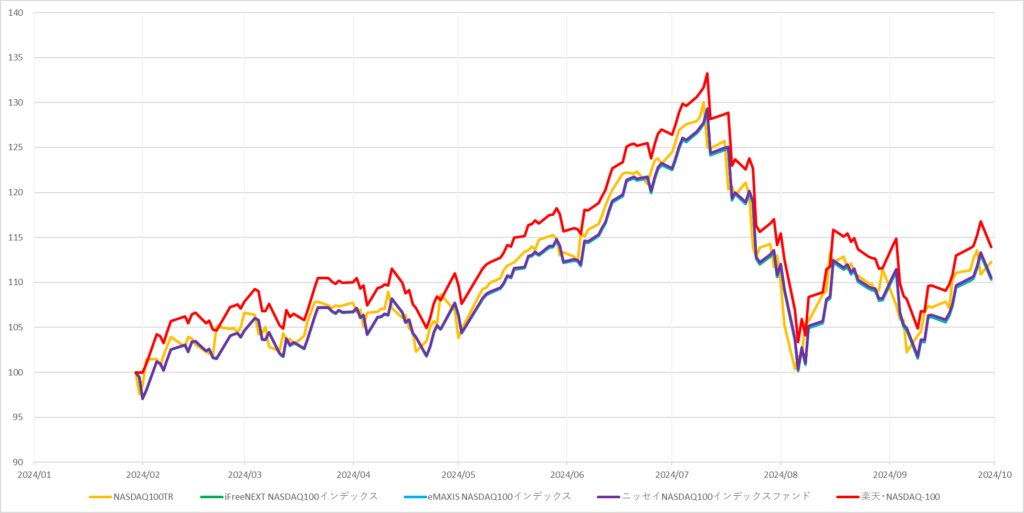

そこで、最も後発である楽天の設定日(2024/01/30)を100として、基準価額の変動を比較してみましょう(ベンチマークであるNASDAQ100のトータルリターンとも比較します)。

| リターン | 指数との差 | 順位 | |

|---|---|---|---|

| iFreeNEXT | 10.294% | -2.019% | 4位 |

| eMAXIS | 10.415% | -1.898% | 3位 |

| ニッセイ | 10.567% | -1.746% | 2位 |

| 楽天 | 13.920% | 1.607% | 1位 |

| NASDAQ100TR | 12.313% | - | - |

結果は、このとおり楽天がダントツで1位になりました。

というか、インデックスファンドには信託報酬などのコストが掛かりますし、(NASDAQ100は比較的少ないとは言え)配当金は外国税(10%)が差し引かれた後に再投資になるため、本来ならトータルリターンの指数よりリターンは若干低くなるのですが、上回っています。

ちょっと出来すぎな気がするわね

設定日直後を除くと結果は変わる

しかし、先ほどのグラフをよく見てみると、楽天以外のファンドや指数(NASDAQ100TR)が開始直後に大きく下げているのに対し、楽天は横ばいになっているのが分かります。

設定日直後はベンチマークと乖離するのか分かりませんが、それ以降はほぼ同じ動きをしているためイレギュラーであることには違いないでしょう。

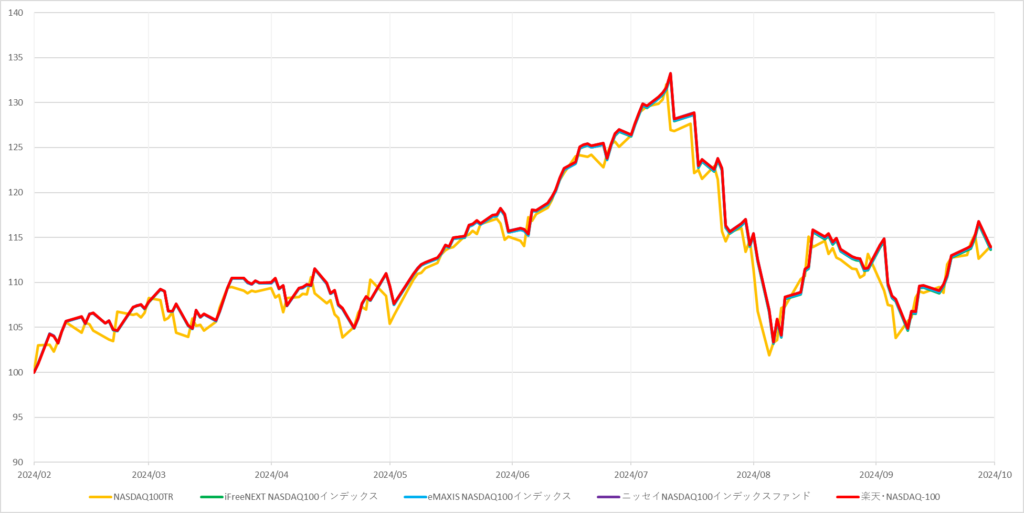

そこで、開始日を少し後ろにずらしてみます。

| リターン | 指数との差 | 順位 | |

|---|---|---|---|

| iFreeNEXT | 13.652% | -0.384% | 4位 |

| eMAXIS | 13.765% | -0.270% | 3位 |

| ニッセイ | 13.927% | -0.109% | 1位 |

| 楽天 | 13.920% | -0.115% | 2位 |

| NASDAQ100TR | 14.035% | - | - |

その結果、開始日をたった2日(1月30日 → 2月1日)後ろにずらしただけなのに、ここまでリターンが変わり、順位も逆転してニッセイ(ニセナス)が1位になりました。

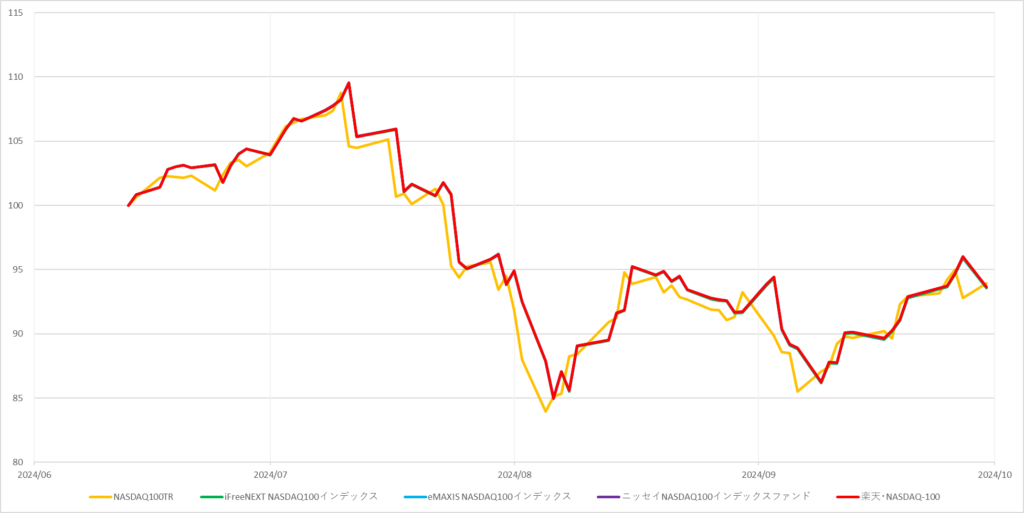

しかし、これだとeMAXISは信託報酬が下がる前(0.440%)の期間も含まれるため、下がった後(6月13日以降)だけを切り取るとこうなります。

| リターン | 指数との差 | 順位 | |

|---|---|---|---|

| iFreeNEXT | -6.445% | -0.388% | 4位 |

| eMAXIS | -6.357% | -0.300% | 3位 |

| ニッセイ | -6.347% | -0.290% | 1位 |

| 楽天 | -6.354% | -0.297% | 2位 |

| NASDAQ100TR | -6.057% | - | - |

順位こそ変わらないものの、eMAXISとニッセイ・楽天の差が一気に縮まり、iFreeNEXTを除く3つはほぼ同じと言っても良いくらいになりました。

期間が短いから参考程度だけど、信託報酬の差がそのまま結果に出ているようなイメージだね

長期で見た結果は

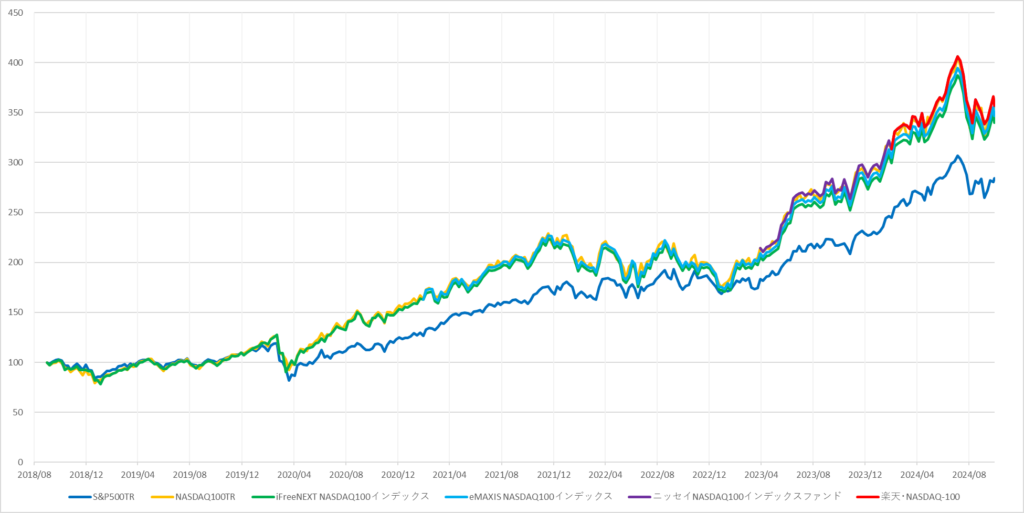

では、期間をもっと伸ばして、最も古いiFreeNEXTの設定日(2018/08/31)以降で見てみましょう(後発のファンドはその設定日(楽天のみ2024/02/01)が指数と同じ値になるように調整しています)。

| リターン | 指数との差 | 期間 | 指数との差 (1年あたり) | 順位 | |

|---|---|---|---|---|---|

| iFreeNEXT | 240.05% | -17.34% | 6.08年 | -2.851% | 3位 |

| eMAXIS | 246.52% | -10.87% | 3.67年 | -2.962% | 4位 |

| ニッセイ | 256.70% | -0.69% | 1.50年 | -0.460% | 1位 |

| 楽天 | 257.03% | -0.36% | 0.66年 | -0.544% | 2位 |

| NASDAQ100TR | 257.39% | - | - | - | - |

当然、切り取る期間(の市況)次第でリターンは変わりますし、指数との差も運用期間が長ければ長いほど不利になる(コストの分、指数と乖離する)ため、今回は指数との差を期間(年)で割った値で順位付けしましたが、

結果は「ニッセイ > 楽天 > iFreeNEXT > eMAXIS」で、3位と4位が入れ替わりました。

とは言え、参考までにS&P500(トータルリターン)の指数もグラフに入れていますが、重要なのはどの指数を選ぶかであって、それと比べて同じ指数に連動するインデックスファンド間の差は誤差程度でしかない、というのが良く分かると思います。

他の指数も並べると、その差の違いがよく分かるわね

NISA・iDeCoで買うならどれか

このように、信託報酬が半分以下(2倍以上)と言うとかなりの差のように見えますが、実際のところ1%を切っていればどれも誤差程度の違いしかありません。

また、乗り換え(保有分を売却→購入)となると、NISAでは含み益があると非課税枠のロス(枠復活は簿価のため)になりますし、特定口座でも税金が先払いになる事による機会損失(後払いで運用に回せる方が良い)の方が大きいです。

ですから、乗り換えが不要なのは当然として、これから購入する銘柄だけ切り替えるのも、保有資産を見た時の見た目が複雑になることを考えると、しなくても良いかも知れません。

(こちらのように、一時的な含み損を出すためであれば、購入銘柄の切り替えは有効です)

-

-

新NISAの1800万円の枠を拡張する裏技~1円も使わずに可能~

続きを見る

そもそも、後から信託報酬が変わるパターンもあるので、どれが正解とは言い難いです(eMAXISも「Slim」ではないですし、今後も最適解であり続けるとは限りません)。

ちなみに、iDeCoだとNASDAQ100に投資するにはiFreeNEXT(マネックス証券)と eMAXIS(auアセットマネジメント)の二択しかありません(NISAのようにFANG+やノム半などは無いため、ハイリスクハイリターン狙いならNASDAQ100一択)。

しかし、こちらも現状は誤差程度の差で、今後もどうなるか分からず、(金融機関変更は可能ですが)手数料と(拠出できない)空白期間が出来る方が痛い、と考えるとNASDAQ100の銘柄以外も含めてトータルで優れているマネックス証券が個人的にはおススメです。

-

-

iDeCoはどこの金融機関が良いか~証券会社5社を徹底比較~

続きを見る

どちらにせよ、NASDAQ100のインデックスファンドとしては、4つ(ニッセイ・eMAXIS・楽天・iFreeNEXT)とも優秀ですから、好みで選べば良いかと思います。

ポイントとかにも言えるけど、その時その時の最適解を追いかけていたらキリが無いしね

それでは皆様、よきフィットネスライフを〜🏃♀️