こんにちは〜🌤️おりおりです🙋♀️

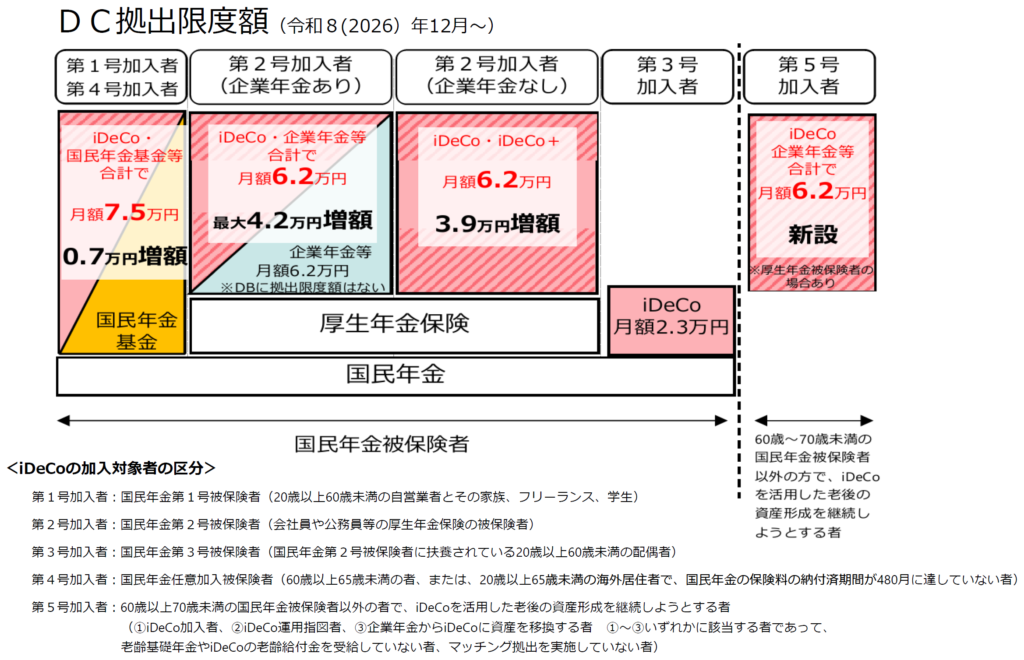

引退後(無職)でも70歳まで拠出可能に

2026年(令和8年)12月から大幅に拡充され、ますます便利になるiDeCoですが、拡充されるのは拠出限度額(会社員は2.3万円→6.2万円に)や、拠出可能年齢の上限(65歳→70歳)だけではありません。

今回「第5号加入者」が新設され、60歳以降も会社員として働いていたり(第2号)、国民年金の任意加入を行っていたり(第4号)しなくても、拠出が可能になりました。

(これまでは65歳までと言いつつ実質、国民年金の未納期間分しか延長できませんでした)

これによって、今まではiDeCoは60歳で受け取る(もしくは(年金で)受け取りを開始する)か、60歳以降も運用を継続する(運用指図者)か、の二択だったのが、

60歳以降も拠出を継続する(最大70歳まで)、という新たな選択肢が生まれました。

果たして、どれを選択するのがトータルでお得になるのか、今回はこの観点で見ていきます。

選択肢が増えたのは嬉しいけど、どれにするか悩むわね

受取り・運用指図者・拠出継続のメリット・デメリット

結論から申しますと、この3つの選択肢(受取り・運用指図者・拠出継続)にはメリット・デメリットがあり、一概にどれが良いとは言えません。

iDeCoは実質、運用益が非課税ではない

とは言え、iDeCoはNISAと同様に非課税制度なのだから、運用指図者か拠出継続で引っ張った方が(その間のお金が工面できるのなら)お得のように思いますが、実はそんな単純な話ではありません。

NISAと違いiDeCoは受取り時に、元本+運用益が控除(退職所得控除または公的年金等控除)の範囲内に収まる場合を除き、税金がかかります。

また、その税金は超過累進課税(課税所得を段階的に区分し、一定額を超えた部分にのみ高い税率を適用する)となっています。

(これに住民税(所得金額の10%)と、復興特別所得税(所得税額の2.1%)が加わります)

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

一時金の場合、退職所得控除額を差し引いてから1/2し、これを適用することになるため、ここでの「課税される所得金額」を「iDeCoの資産額から退職所得控除額を差し引いた金額」として、住民税を加えるとこうなります。

これはつまり、「iDeCoの資産額-退職所得控除額」がすでに1,800万円なら、それ以降に発生した運用益には21.5%(3,600万円なら25%)の税金がかかる、ということを意味します。

これは特定口座の税率(運用益に対して20%)よりも高いですが、かと言って受け取って特定口座で運用すると、運用元本が減ってしまう(税金の部分に対して発生していたはずの利益が出なくなる)ため、どうしようもありません。

(NISAが空いていた場合、受け取って入れた方が良いか、かなり微妙なところです(後述))

ちなみに、年金受け取りの場合、公的年金等控除額を差し引いた金額に、(1/2は無しで)そのまま税金がかかるため最低税率でも15%、さらに国民健康保険料も上がる(市区町村にもよりますが、所得割だけで15%近くになる)ため、もっと分が悪いです。

(年金受け取りは、現状では控除内に収めるのが必須条件、と言っても良いでしょう)

拠出継続と年金の繰上げ受給は並行不可

それなら、運用だけじゃなくて節税メリットも取れる拠出継続ならいいんじゃないか、しかしそうは問屋が卸しません。

最初の概要をよく見てみると、こんな文言が記載されています。

第5号加入者:60歳以上70歳未満の国民年金被保険者以外の者で、iDeCoを活用した老後の資産形成を継続しようとする者

DC拠出限度額(令和8(2026)年12月~)|厚生労働省

(①iDeCo加入者、②iDeCo運用指図者、③企業年金からiDeCoに資産を移換する者

①~③いずれかに該当する者であって、老齢基礎年金やiDeCoの老齢給付金を受給していない者、マッチング拠出を実施していない者)

iDeCoの老齢給付金は当然としても(iDeCoを受け取りながら拠出はおかしいので)、老齢基礎年金(=国民年金)を受給していない者、というのがポイントです。

年金の繰上げ受給は、老齢基礎年金と老齢厚生年金を同時でないと行えません。

つまり、繰上げ受給をするとiDeCoの拠出継続はできなくなるのです。

しかし、積極的に投資をする人にとっては、(少なくとも期待値上は)繰上げ受給の方がお得ですから、

たとえiDeCoの拠出継続でメリットがあったとしても、繰上げ受給のメリットをあきらめる、というデメリットと天秤にかけることになります。

-

-

「繰上げ」と「繰下げ」はどちらがお得か~医療・介護保険料の観点から~

続きを見る

そもそも、現在は引退後にiDeCoの所得控除を生かすのは難しい(特定口座の利益に使うには確定申告する必要があり、還付される税金以上に国民健康保険料が上がる)という問題もあります。

(申告しなくても保険料に反映されるようになれば、逆に生かせるようになります)

-

-

金融所得が75歳以上の保険料に反映へ~回避策と現役世代への影響~

続きを見る

しかし、年金の繰下げ受給は老齢基礎年金と老齢厚生年金で別々に行えるため、老齢基礎年金だけ繰下げて(老齢厚生年金は65歳から受給で)iDeCoを70歳まで拠出し、厚生年金をiDeCoの所得控除にぶつける、という方法もありますが、

65~70歳の間だけですし、使える(厚生年金だけで控除をはみ出す)人も限られそうです。

また、最低額(月5,000円)だけ拠出して退職所得控除の年数だけ延ばす、という手もありますが、こちらも繰上げ受給しない代わりと考えると、効果がちょっと薄い気がします。

受け取ったあとの運用方法

となると、「60歳で受け取る」となりますが、これも受け取った後どうするのか、という問題があります。

おそらく、今それなりに若い人(35歳以下など)であれば、60歳になる頃にはNISA(の非課税投資枠(1,800万円))は埋まっている可能性が高く、

そうなると、60歳で全部使うのなら兎も角、残りは現金のまま持っておくか、特定口座で運用しながら使うしかありません。

現金のままだとインフレの餌食ですし、何より運用機会の損失です。

そうなると特定口座ですが、こちらも(60歳以降に発生した利益に対してだけですが)税金がかかりますし、「金融所得の保険料反映」が始まると実質、税金20%+保険料15%程度の負担になるため、かなり痛いです。

また、運用しながら取り崩すと、年月が経てば経つほど利益率が(税金と保険料も)上がっていくため、計画が立てづらいという問題もあります。

ならば、(年金受取りでも、一時金受取り+特定口座で取り崩しでも)どのみち保険料が上がるのなら、いっその事、iDeCoは60歳から終身年金受け取りで受け取り、(公的年金等控除額が60→110万円に上がる)65歳から公的年金(逆も可)、なんて方法もアリかも知れません。

(こちらのシミュレーションでは、男性で60開始なら年3.98%、65なら4.63%の受給額です)

-

-

iDeCoを終身年金で受け取る~一時金&4%ルールと手取り比較~

続きを見る

ひとまず(金融所得の保険料反映が無い)今は、あまり拠出継続する意味は無さそうだね

どんな場合も「NISA>運用指図者>特定口座」が成立

使う予定さえ無ければ、受け取って特定口座で運用するくらいなら、iDeCoで運用継続する(運用指図者の)方が良いのは確かなのですが、問題はNISAが空いていた場合です。

前述のとおり、iDeCoで運用継続すると資産額次第では実質、運用益に20%超の税金が掛かるとは言え、一旦受け取って運用元本を減らしてまで20%に下げたところで、本末転倒なのは肌感覚で分かりますが、NISA(0%)ならどうでしょうか。

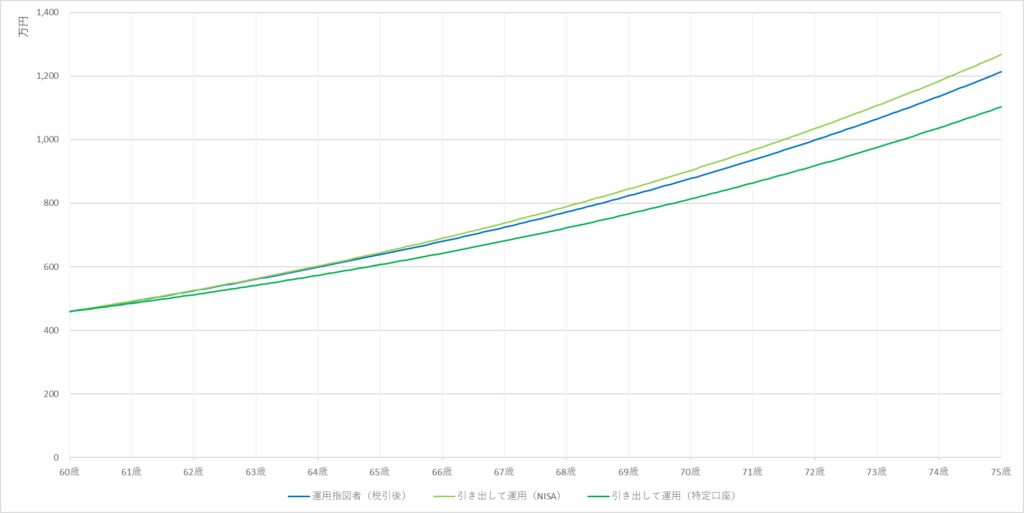

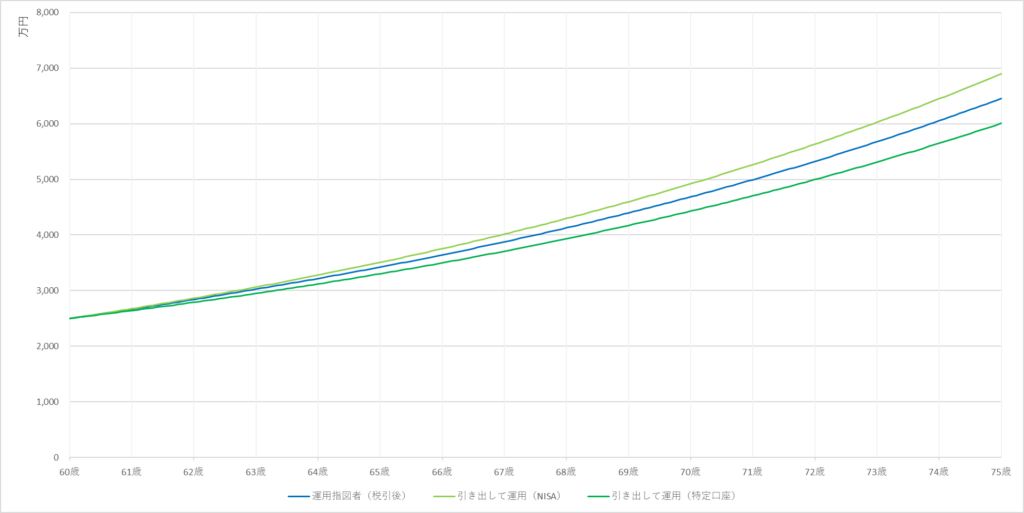

60歳時の資産額が500万円、年率7%の場合

| 運用指図者(税引後) | 引き出して運用(NISA) | 引き出して運用(特定口座) |

|---|---|---|

| 12,133,392 | 12,675,812 | 11,034,052 |

これは、60歳時の「iDeCoの資産額から退職所得控除額を差し引いた金額」を500万円として、そのままiDeCoで運用継続し一時金で受け取った場合の手取り(運用指図者(税引後))と、

iDeCoは60歳で受け取り、NISA/特定口座で運用した場合の手取り(引き出して運用(NISA)/引き出して運用(特定口座))を比較したものです。

その結果、どの年齢で受け取っても「NISA>運用指図者>特定口座」が成立することが分かります。

ただし、NISAと運用指図者の差はそれほどありません。

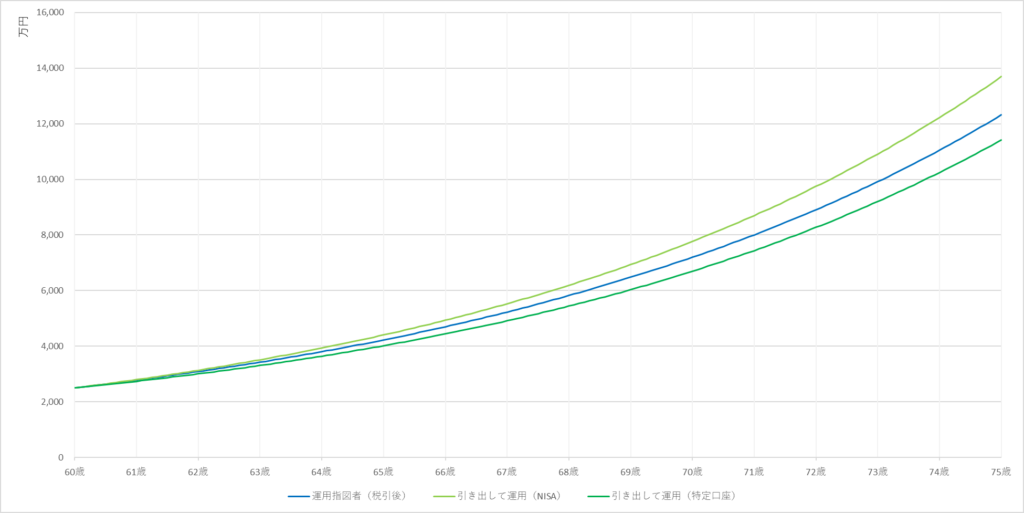

60歳時の資産額が3,000万円、年率7%の場合

| 運用指図者(税引後) | 引き出して運用(NISA) | 引き出して運用(特定口座) |

|---|---|---|

| 64,514,559 | 69,015,259 | 60,076,466 |

こちらは、先ほどの60歳時の資産額を「500万円」→「3,000万円」に変えた結果です。

「NISA>運用指図者>特定口座」なのは変わりませんが、NISAと運用指図者の差が開き、NISAと特定口座のちょうど中間くらいになりました。

60歳時の資産額が3,000万円、年率12%の場合

| 運用指図者(税引後) | 引き出して運用(NISA) | 引き出して運用(特定口座) |

|---|---|---|

| 123,170,893 | 136,917,449 | 114,184,325 |

また、60歳時の資産額は3,000万円のまま、利回り(年率)を「7%」→「12%」に変えた結果がこちらです。

先ほどよりも、さらにNISAと運用指図者の差が開き、特定口座に近づいたものの「NISA>運用指図者>特定口座」の順序は変わりません(ちなみに、どれだけ資産額や年率を増やしても、特定口座が運用指図者を上回ることはありません)。

「iDeCo → NISA」は720万円まで

しかし、これは「とらぬ狸の皮算用」です。

なぜなら、NISAに3,000万円を投入することは不可能だからです(3,000万円にするには、早い段階で非課税枠を埋めて、増やす必要があります)。

また、年間投資枠もあるため、NISAに積み立てていない年の年末に受け取ったとしても、一度(短期間)に投入できるのは720万円が限界です。

その後は、360万円/年ずつになり、その間は現金のまま置いておく(機会損失)か、特定口座に入れておく(損をする可能性あり・利益が出ても税金がかかる)しかありません。

金額が少ないほどNISAと運用指図者に差が無い、多いほどNISAへの移行にコストがかかる、と考えると(こねくり回しても、得をするか微妙(しても少額)なので)、使う予定が無いなら運用指図者(iDeCoのまま運用継続)で良いと思います。

受け取ってから特定口座やNISAが改悪されてもiDeCoには戻れないし、iDeCoが改悪なら施行前に受け取ればいいだけだから、持っておいた方が無難だね

まとめ

以上から、60歳以降のiDeCoには3つの選択肢があるのですが、どれも甲乙つけがたいです。

ただし、ひとつだけ言えるのは、使う予定が無いなら受け取らない(運用指図者)、

さらに、元々(iDeCoが無かったとしても)年金の繰上げは行わない(または繰下げを行う)予定の人であれば、最低額(月5,000円)の拠出を継続するのが良いと思います。

今回に限らず、iDeCoはどんどん拡充されていますから、最大限生かしていきましょう。

(注意点もありますので、詳しくは下記もご覧ください)

-

-

20代のiDeCoがNGな理由~節税+再投資<出口課税の可能性も~

続きを見る

これからは、NISAとiDeCoのどちらを優先すべきかは、年齢で決まりそうね

それでは皆様、よきフィットネスライフを〜🏃♀️