こんにちは〜🌤️おりおりです🙋♀️

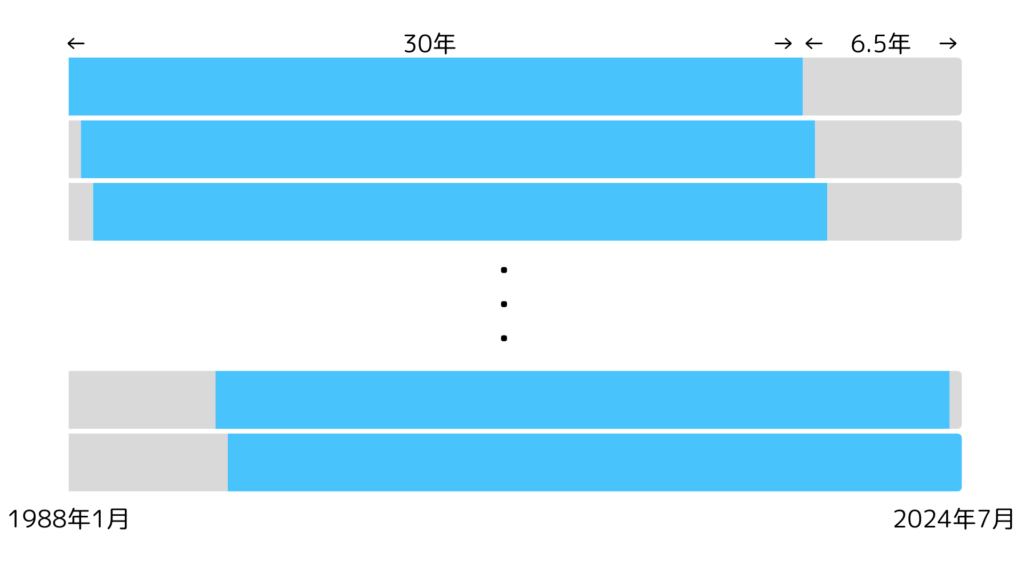

1988~2024年まで1ヶ月ずつずらした結果

過去のデータを使って、つみたて投資をした場合どのような結果になるか、というのは過去にも検証してきましたが、直近の期間(20年なら2004~2024年、30年なら1994~2024年)など、特定の期間に限られたものでした。

しかし、どの時点の資産額とするか(どの時点を積み立て終了とするか)によって、例えば2024年7月と2024年9月のたった2ヶ月でも結果が大きく変わる、というのは想像に難くありません。

そこで、1988年1月(厳密には1987年12月末の終値)~2024年7月(2024年6月末の終値)のデータを使い、開始を1998年1月・1998年2月・1998年3月・・・と1ヶ月ずつずらして、それぞれの積み立て終了時の資産額を計算してみました。

30年の場合、このように1988年1月~2017年12月・1988年2月~2018年1月・…・1994年8月~2024年7月、の計80パターンになります。

そして、開始年月ごとに30年後の資産額をグラフ化・集計するとこのようになります。

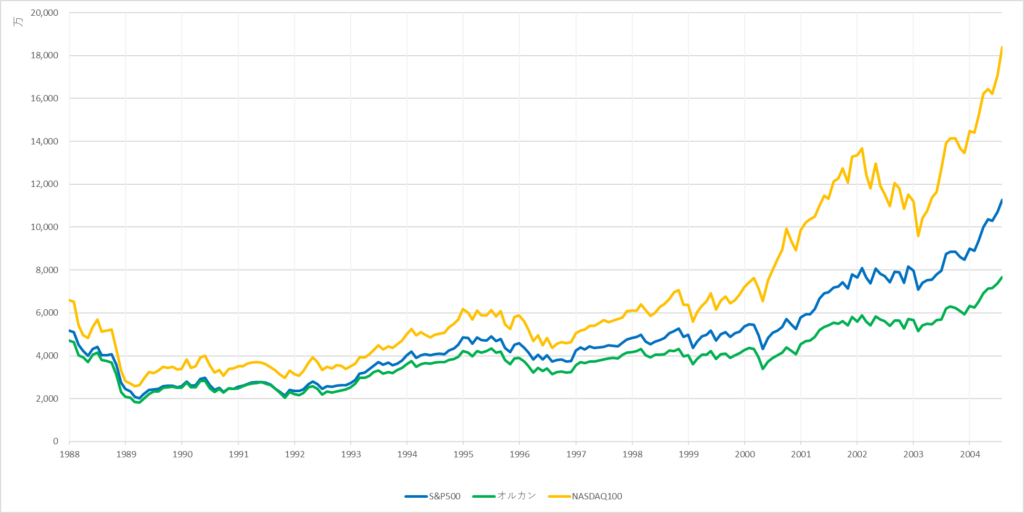

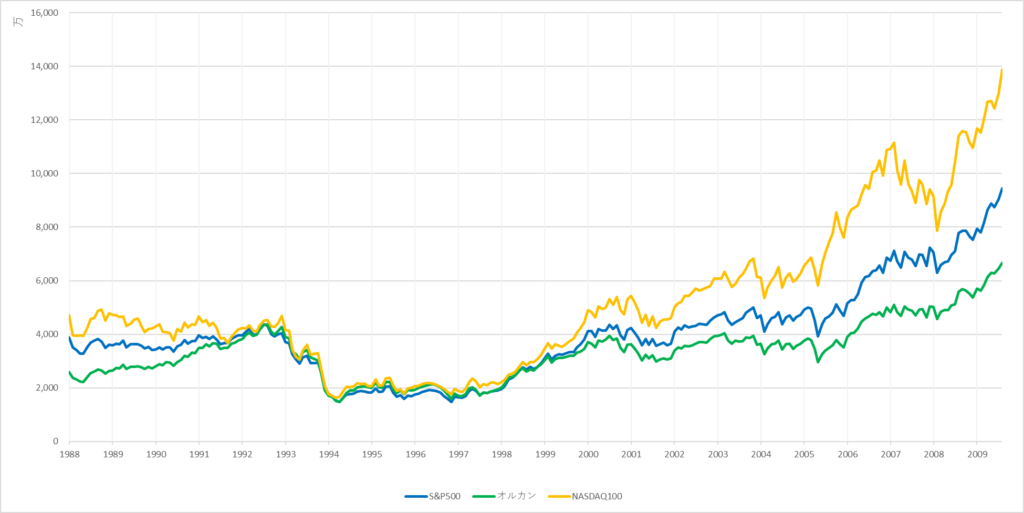

(S&P500とオルカン(MSCI ACWI)はトータルリターン指数の円換算から、NASDAQ100はプライスリターン指数の円換算から計算(以下全て))

| S&P500 | オルカン | NASDAQ100 | |

|---|---|---|---|

| 最高 | 162,988,395円 | 107,455,830円 | 294,442,384円 |

| 最低 | 71,740,607円 | 48,924,227円 | 128,702,356円 |

| 平均値 | 105,643,897円 | 71,554,333円 | 189,738,690円 |

| 中央値 | 102,043,130円 | 70,706,251円 | 189,396,148円 |

結果は、(特にS&P500とオルカンは)思ったほど変動が少なく、一番小さかったオルカンで最低でも約4,892万円、中央値だと約7,070万円と、元本が1,800万円であることを考えると、かなり優秀だと思います。

一括投資より元本割れリスクが高いつみたて投資とは言え、30年あれば盤石と言っても良さそうね

積立期間が20年の場合

では、積み立て期間を20年にするとどうでしょうか。

この場合、1988年1月~2007年12月から、2004年8月~2024年7月までの、計200パターンにまで増えます。

先ほど(積立期間30年)と同様、グラフと表にした結果がこちらです。

| S&P500 | オルカン | NASDAQ100 | |

|---|---|---|---|

| 最高 | 112,639,635円 | 76,747,323円 | 183,982,848円 |

| 最低 | 20,220,462円 | 18,121,012円 | 25,831,598円 |

| 平均値 | 47,500,356円 | 38,969,561円 | 66,994,902円 |

| 中央値 | 44,085,617円 | 38,455,640円 | 55,936,786円 |

ばらつきが増えたのは予想通りですが、最高同士でも30年に遠く及ばない(むしろ最高でも30年の中央値と同じくらい)なのは想像以上でした。

もっと衝撃だったのが最低値で、S&P500で約2,022万円、オルカンに至っては約1,812万円と、元本の1,800万円とほとんど変わらない結果になりました。

やはり、つみたて投資では元本割れしない最低期間は20年(一括投資だと15年ですが)、と言っても良いでしょう。

ですが、元本に肉薄したのは200パターン中の、数パターン~せいぜい十数パターンですし、そもそも過去のデータで100%だったとしても、未来が100%保障されるわけではないので、どこまでリスクを取るか次第かと思います。

1989年は積立終了が2009年(リーマンショック直後)になるから、最終資産額が少なくなっちゃうんだね

積立期間が15年・10年の場合

さらに積み立て期間を短くした場合も見てみましょう。

積立期間15年(260パターン)と積立期間10年(320パターン)だとこうなりました。

| 積立期間 | 集計 | S&P500 | オルカン | NASDAQ100 |

|---|---|---|---|---|

| 15年 (月10万円) | 最高 | 94,464,517円 | 66,764,637円 | 138,676,244円 |

| 最低 | 14,783,114円 | 14,843,510円 | 16,355,240円 | |

| 平均値 | 39,983,155円 | 33,483,801円 | 51,645,368円 | |

| 中央値 | 38,173,366円 | 33,755,878円 | 44,943,680円 | |

| 10年 (月15万円) | 最高 | 61,269,733円 | 43,655,388円 | 154,872,800円 |

| 最低 | 10,632,539円 | 11,897,494円 | 10,337,814円 | |

| 平均値 | 33,294,076円 | 28,306,304円 | 43,473,285円 | |

| 中央値 | 35,231,816円 | 29,284,036円 | 41,370,930円 |

やはり、積立期間が15年以下だと、最低値では元本割れを起こしてしまっています。

(20年では最低でも元本を大きく上回っていたNASDAQ100も同様)

また、どの値(最高・最低・平均値・中央値)を取っても基本は積立期間が短ければ短いほど小さくなるのですが唯一、NASDAQ100の最高値だけは例外で、15年(約1,387万円)より10年(約1,549万円)の方が大きい結果になっています。

これは集計期間を1988年~としているのが原因で、10年だと2000年のITバブル崩壊前の上昇だけを享受できる期間が含まれるから、と思われます。

右側のグラフの序盤で突き破っている箇所がそれですが、ITバブル期のNASDAQ100がいかに異常だったかが分かります。

今のAIバブルも、かつてのITバブルと同じ(ように崩壊する)という意見もありますが、伸びだけを見てもレベルが違うと思います。

ITバブル崩壊でNASDAQ100はものすごい暴落したけど、その前の伸びも異常だったから、元に戻っただけとも言えるね

現実的な利回り(年率)は

このように、特に積立期間が短い場合はばらつきが大きいのですが、中央値だけを見るとシンプルに積立期間が長ければ長いほど有利になります。

| 積立期間 | S&P500 | オルカン | NASDAQ100 |

|---|---|---|---|

| 30年 | 102,043,130円 | 70,706,251円 | 189,396,148円 |

| 20年 | 44,085,617円 | 38,455,640円 | 55,936,786円 |

| 15年 | 38,173,366円 | 33,755,878円 | 44,943,680円 |

| 10年 | 35,231,816円 | 29,284,036円 | 41,370,930円 |

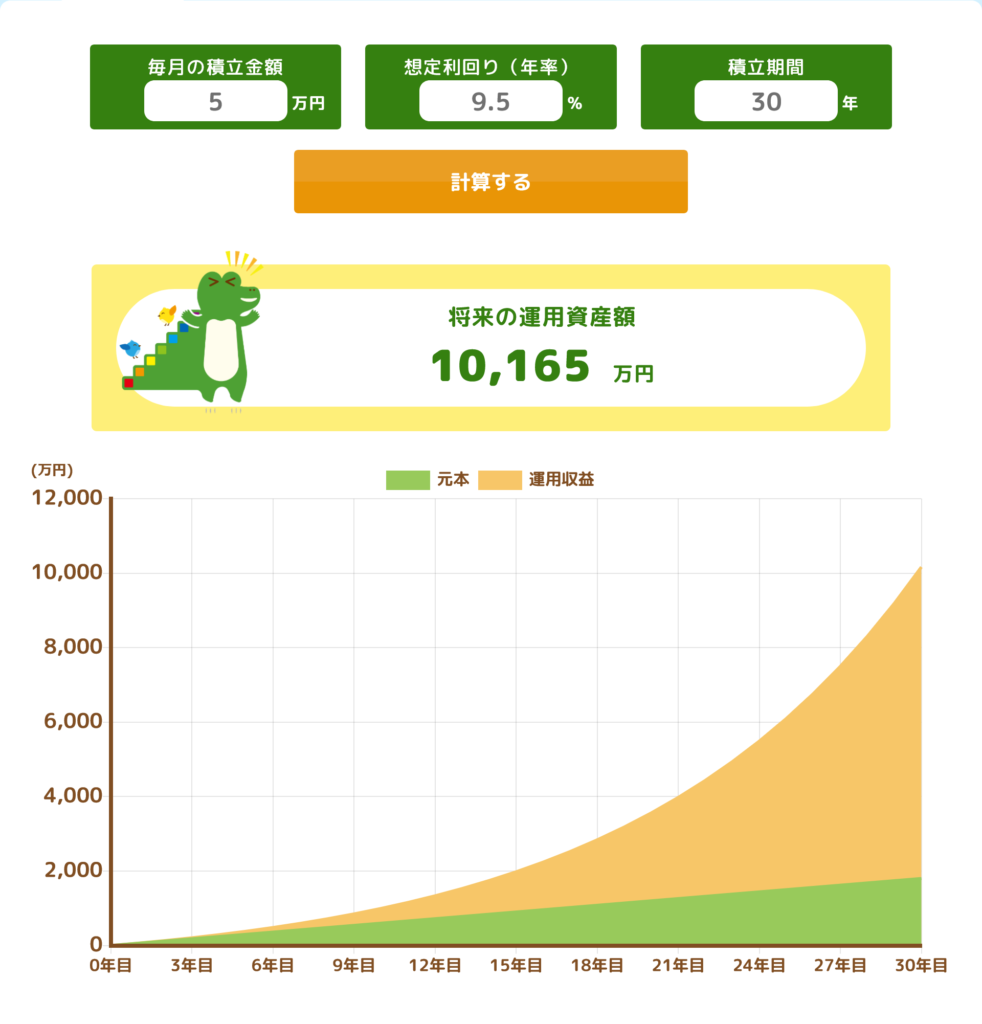

積立期間10年は少々、結果が良すぎる気がしますが、それ以外はおおむねシミュレーション(S&P500だと利回り(年率)は8~10%)と大きな差異は無さそうです。

60歳からは年金もあるため(繰上げ受給を推奨)、これだけあれば十分でしょう。

(資産額4,200万円(4%ルールで月14万円)でも年金が月10万円あれば24万円になります)

-

-

最適解は繰上げ+4%ルール!?~繰下げのメリットも紹介~

続きを見る

また、これにiDeCoを追加すれば、さらに増やすことも出来ます。

(今回もデータを公開しますので、色んなパターンを試してみて下さい)

最低値に関しても、そのパターンの大抵は積立期間終了後から間もなく上昇に転じていたりするので(取り崩し期の初期で伸びるはず)、そこまで悲観する必要も無いと思います。

今回は試行回数が多いとは言え、あくまで過去のデータ上の話なので絶対ではないですが、つみたて継続のモチベーションにでもなれば幸いです。

また、過去にもこのような検証を行っていますので、興味のある方はどうぞ。

年率は6%や7%でも、かなり低めの見積もりなのね

それでは皆様、よきフィットネスライフを〜🏃♀️