こんにちは〜🌤️おりおりです🙋♀️

結論から

前回は投資の世界において複利の力と双璧をなす力、レバレッジについてお話しましたが、今回はその危険性についてお話したいと思います。

-

-

レバレッジについて~不動産・FX・信用取引~

続きを見る

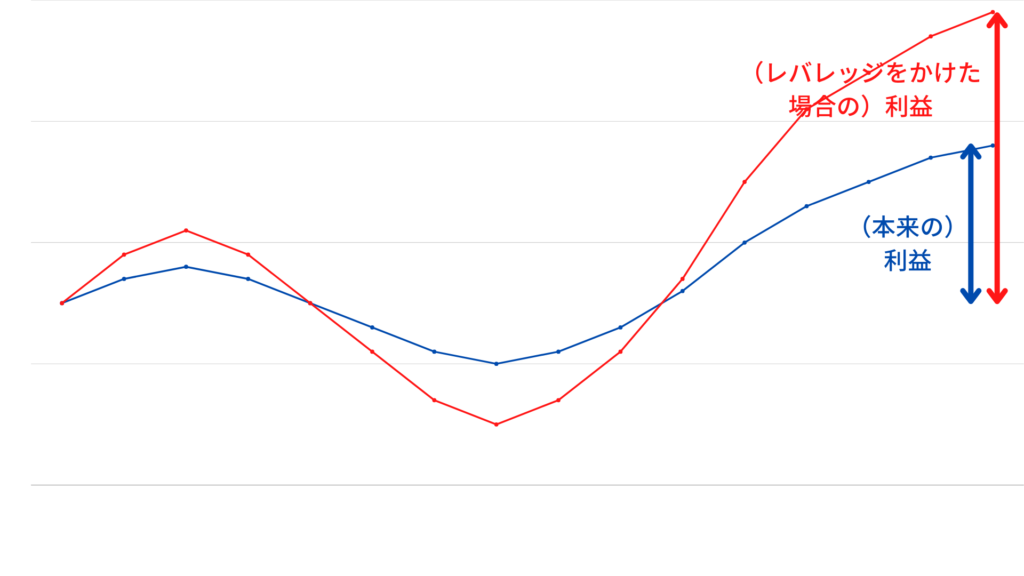

レバレッジを効かせれば利益は大きくなるが損失も大きくなる、なので単純に長期のインデックス投資にレバレッジを効かせると(レバナスなどでは)理論的にはこのようになるはずです。

しかし、現実はこうです。

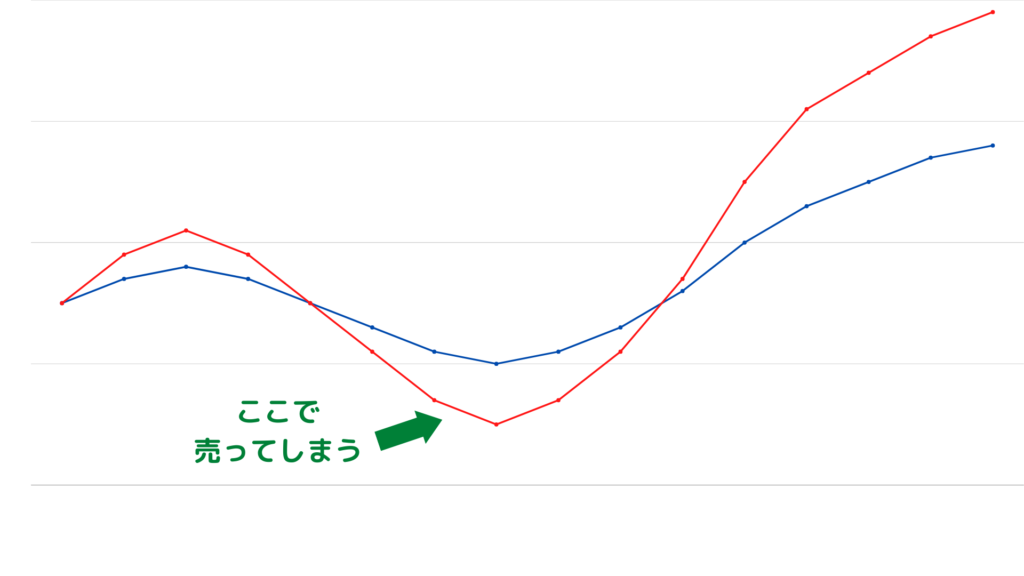

もちろん前回お話した追証(おいしょう)やロスカットのせいで(価格が上がるまで持ち続けたくても)強制決済されてしまう、という場合もあるのですが、

仮に強制決済されなかったとしても急激な下落が続くと(どこまで下がるか分からないという)恐怖に耐えられずに売ってしまう人が続出します(狼狽売り(ろうばいうり)と言います)。

つまり、追証やロスカットが無いレバナスでも同じ事が起こってしまうのが現状なのです。

精神論ではあるけど、自分は大丈夫、と思っている人が手放してるのが事実なんだ

繰上償還とは

そもそも投資信託とは、以前お話した通り、色んな投資家から少しずつお金を集めて運用する事によって生まれた利益を投資家に(出資額に応じて)分配する、というものです。

-

-

インデックスファンドとは?~アクティブファンドとの違い~

続きを見る

ですので、利益が出るという事はどこからかお金が出ているからであって当然、何もない所からお金が湧いてくるわけではありません。

実は、どの投資信託にも繰上償還のリスクがあります。

これは、信託期間が決まっている投資信託が、当初予定していた期限(償還日)を待たずに償還することや、信託期間が無期限となっている投資信託が運用を終了する事なのですが、

要するに、これ以上運用出来ない、となった場合に(投資家の意思に関わらず)強制的に終了する、いわば投資信託における財政破綻みたいなものです。

これが起きたら持っている投資信託は紙くずになる、というわけではなく残りの運用金で換金はされますが、(継続運用不可と判断されたくらいですから)その金額はお察しでしょう。

少なくとも、追証(おいしょう)やロスカットによる強制決済と同様、持ち続けたくても持ち続けられない状態にはなります。

考えたくもない状況ね

原資を考える

とは言え、実際に繰上償還になっているのは(合計の投資額(純資産総額)が少ない)かなりマイナーで、かつ相当なダメージを受けたもの(最近ではロシア関連など)なので、

レバナスほどの規模(買っている人が多い=純資産総額が多い)であれば(少なくとも今後10~20年は)繰上償還のリスクは限りなくゼロに近いと言ってもいいかも知れません。

ですが、逆に考えてみましょう。

継続して運用出来ているという事は、あなたが得る利益はどこからか出ている、という事。

インデックスファンドを長期保有して得られる利益は、会社の成長(経済成長)によって得られたもの。これは分かります。

では、それにレバレッジをかけて増えた分はどこから出ているのでしょう?

利益を出せなかった人の手数料の積み重ね、あるいは狼狽売りしてしまった人の損失分かも知れませんね。

つまり、自分が逆の立場になる可能性もあるという事です。

自分が(儲けた人の)養分になる可能性もあるって事ね

もっと危険な信用取引

という事でレバナスなどのレバレッジ商品はリスクが高い、という結論になるのですが、これはあくまで他の(王道の)インデックス投資と比べての話で、世の中にはもっとハイリスクな投資がたくさんあります。

いくらレバナスで大損したとしても、どんなに最悪の事態に陥っても投資したものが無くなるだけで、マイナスになる事はありません。

ところが信用取引だとこうはいきません。

マイナスになる前にロスカットされるからマイナスにはならないんじゃないの?と思われがちですが、実はロスカットは絶対ではなく(あまりに値動きが激しいと)効かない事もあるのです。

ロスカットも売却ですので、あくまで買う人が居なければ成立しません。

大暴落して売る人が多発してストップ安になるような事態になれば、売りたくても売れない、という状態に陥る可能性があります。

この場合、ようやく取引が成立した頃には損失は元金(証拠金)を超え、マイナスになって追証が発生する、という事もありえます。

この追証はロスカット前のもの(払わなければロスカット)とは違って、必ず支払わなければならない借金です。

ちなみに、基本的に投資で負った借金はたとえ自己破産をしても免責されません。

かなり稀な事例だけど、可能性はあると覚えておこう

買いは家まで売りは命まで

とは言え、どんなに最悪の事態に陥ってもレバレッジ以上のマイナスにはなりません。

例えば、100万円を3倍のレバレッジをかけて投資したとして、たとえ0円になったとしても損失は100万円 × 3=300万円、元金と合わせてマイナス200万円です。

つまり、投資資金とは別に200万円用意しておけば大丈夫なのです。

別の言い方をすれば、3倍のレバレッジをかけるなら手持ちの3分の1以下の資金を投資すれば大丈夫、という事です。

しかし問題は「売り」です。

前回、値段が下がった時に利益が出る(値段が上がった時に損失が出る)空売りという取引がある、というお話をしましたが、

この場合、100万円を投資したとして、下がる方は0円が限界ですが、上がる方は200万円にも300万円にも1000万円にもなる可能性があり、上限は無限大です。

つまり損失の最大値も無限大という事です。

「買いは家まで売りは命まで」という格言があります。

これは信用取引のことで、信用取引の買いは家を失うリスクがあり、信用取引の売りは命まで失うリスクがあるという恐ろしい格言です。

なので、売りは買いとセットで仕込むのが原則(そうすれば暴落した時のリスクヘッジになり、暴騰しても買った方の利益で相殺できる)なのですが、

いずれにせよ、初心者は手を出さない方が良いかと思います。

こんな投資方法もあるんだ、くらいの認識で良いわね

それでは皆様、よきフィットネスライフを〜🏃♀️