こんにちは〜🌤️おりおりです🙋♀️

国民健康保険の概要

国民健康保険とは、他の医療保険制度(被用者保険、後期高齢者医療制度)に加入していない全日本在住民を対象とする医療保険です。

言い換えれば、75歳未満で会社の健康保険(社会保険)に加入していない人全員になります。

(75歳以上は全員が後期高齢者医療制度です)

ですから今、会社員の人も75歳以上まで働かない限り、必ず1度はお世話になる医療保険です。

ややこしいですが、「健康保険」と言うと会社員が加入するもので(大企業は健康保険組合、中小企業は協会けんぽ(全国健康保険協会)が多い)、「国民」健康保険とは別物です。

そんな国民健康保険なのですが、実はなかなか酷い内容になっています。

まずは、何と言っても扶養の概念が無く、年収が130万円以下の配偶者はもちろん、年収が0円の子供、なんなら0歳児でも容赦なく保険料を徴収する点です。

このように、4人家族だと単身の4倍、というほどではありませんが、均等割の被保険者数が増えるため、確実に保険料は増えます(健康保険の場合、扶養家族は何人でも変わりません)。

さらに、国民健康保険だと、ほとんどの場合で国民年金がセットになるため、収入が増えると国民健康保険料だけが上がり(国民年金保険料は固定)、貰える年金は変わりません。

(健康保険の場合、厚生年金がセットになるため(合わせて「社会保険」とも呼ばれます)、収入が増えると(一定額以上は除いて)年金の受給額も増えます)

国民健康保険料は、多く払ってもメリットは一切ない(少ない場合と全く同じ)ため、ただの払い損です。

ちなみに、保険料以外でも健康保険にはある出産手当金(出産日の42日前~56日後まで、会社を休んだ期間を対象に支給)が国民健康保険には無い、といった違いもあります。

子育て支援と逆行しているのね

保険料の比較

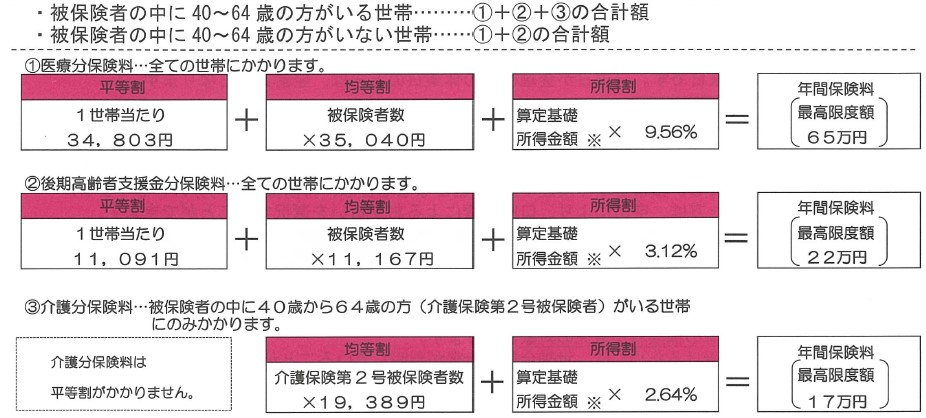

また、国民健康保険料は、地域格差が大きいことも特徴です。

住んでいる市町村(東京は区)ごとに保険料の計算式が違います。

(協会けんぽも都道府県ごとに保険料額表がありますが、ほとんど変わりません)

おおむね先ほどの大阪市の例(「平等割」「均等割」「所得割」の3つ(3方式))と同じです(「平等割」が無かったり(2方式)、「資産割」があったり(4方式)する所もあります)が地域によって掛ける係数(金額・%)が全然違います。

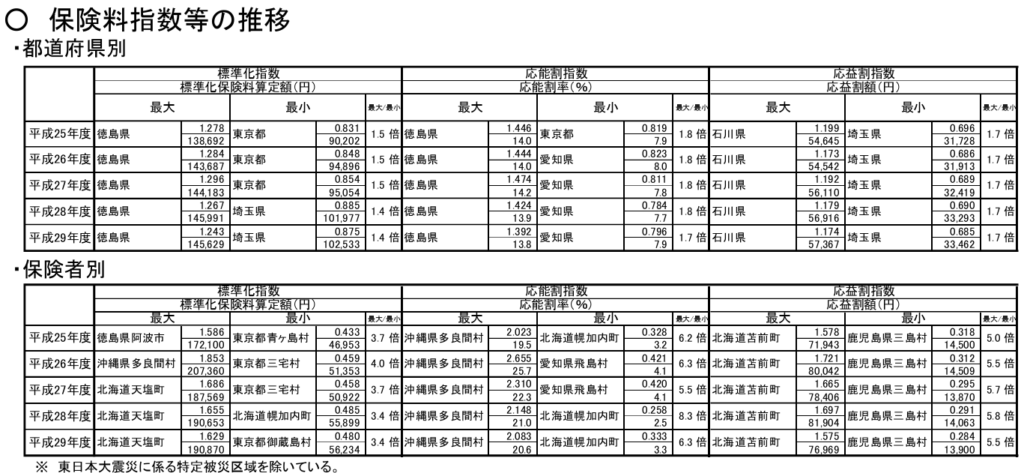

その結果、このように最高は北海道天塩町の約19万円、最低は東京都御蔵島村の約5.6万円で、格差は3倍を超えています。

これは極端な例ですが、こちらの計算機で所得400万円の4人家族(40歳以上を含む)を想定したケースでは、横浜市(人口1位)で年692,800円、大阪市(同2位)で年750,700円、と結構な差になっています。

(例外もありますが、おおよそ東日本よりも西日本の方が高い傾向があるようです)

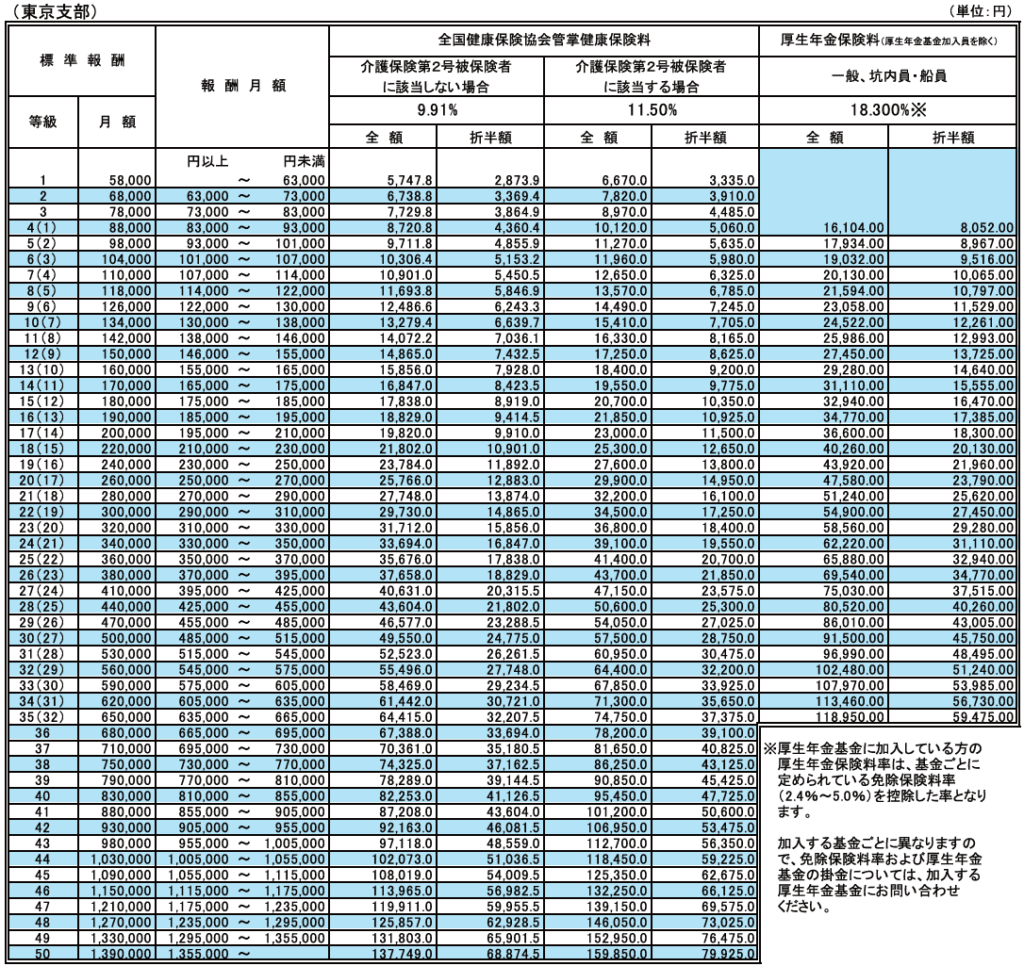

ちなみに、これが健康保険(協会けんぽ)だった場合、単純に 400 / 12 = 33.3万円(24等級)の健康保険料は先ほどの表から神奈川県が月19,567円(年234,804円)、大阪府でも20,111円(年241,332円)となります。

交通費や住宅手当など(標準報酬月額はこれらも含む)もあるため、手取りベースで同じ条件で揃えるともう少し高くなりますが、それでも国民健康保険料よりはずっと安いはずです。

(逆に、年75万円は健康保険料で言うと標準報酬月額100万円超えレベルです)

ちなみに、自治体によっては国民健康保険「税」だったりしますが、名称に関係なく税金並みの強制力があります(滞納すると差し押さえまであるレベルですし、無保険がバレると過去に遡って徴収されるそうです)。

健康保険料は会社と半額ずつ折半しているとは言え、それを抜きで考えても国民健康保険料は高いね

保険料を下げるには

この高額な国民健康保険料(国保料)を下げる方法ですが、残念ながらほとんどありません。

ふるさと納税はもちろん、iDeCoや小規模企業共済の掛金も考慮されません。

と言うのも、ほとんどの控除(基礎控除と青色申告特別控除は除く)が適用されない(控除前の所得で計算される)からです。

経費は国保料にも影響しますが、個人事業主の場合お金を残しながら経費に付ける方法がほぼ皆無(法人なら出張日当などがありますが)なので、意図的に下げることは出来ません。

(無駄なものを買っても、保険料以上に手持ちのお金が減るので意味が無い)

唯一、経営セーフティ共済だけは例外ですが、受け取った年の国保料が上がるためあまり意味がありませんし(保険料の上限額を大きく超えるような受け取り方をすればトータルで多少得にはなりますが)、運用機会の損失というデメリットもあります。

ひょっとすると、小規模企業共済のように借り入れ(貸付制度)を上手く使えば実質、手出しがほとんど無い状態で保険料を下げること(しかも受け取り時も少額(借入額と相殺)なのであまり上がらない)が可能かも知れません。

(経営セーフティ共済と貸付制度の併用で国保料節約、みたいな情報は見当たらず)

-

-

【最強】小規模企業共済+貸付制度~iDeCoの解約可能版!?~

続きを見る

ちなみに、会社員の健康保険料もiDeCoは関係ありませんが、企業型DCに関しては健康保険料も下がります。

(そのため、少々手数料が高くてもiDeCoより企業型DCの方がお得になるケースが多いです)

国保料を下げる方法はあまり無いのね

奥の手

では、どうすれば良いのかと言うと、国民健康保険(国保)に入らなければ良いのです。

もちろん、無保険はNGですが、国保以外の医療保険制度に入れば良いだけの話です。

まずは、国民健康保険組合(国保組合)です。

こちらも、国保の一種ではあるのですが、大きな違いは保険料が収入に関わらず一定である事です(下記以外にも、様々な分野の組合があります)。

令和6年度保険料

保険料について | 文芸美術国民健康保険組合

①組合員

1人 月額 25,700円(内訳:医療分19,900円 後期高齢者支援金分5,800円)

②家族

1人当たり 月額 15,400円(内訳:医療分9,600円 後期高齢者支援金分5,800円)

③介護保険料(満40歳から64歳までの被保険者(当組合に加入するすべての方))

1人当たり 月額 5,700円

月額の保険料=①+(②×該当人数)+(③×該当人数)

しかし、加入するにはその分野の仕事に従事している必要があります。

(残念ながら、この文芸美術国民健康保険組合(文美国保)にはアフィリエイターやYouTuberは加入できないようです)

他も、建築関係だったり医療関係だったりで、おそらく副業脱サラ系の個人事業主で入るのは厳しいと思います。

となると現実的な方法は、会社員になって健康保険に入ることです。

せっかく脱サラ(引退)したのに会社員に戻るの!?と思うかも知れませんが、会社員の生活に戻らなくても、二刀流で良いのです。

これが良いのは、個人事業主での収入(事業所得)と会社員での収入(給与所得)が両方ある場合、保険料には給与所得のみしか反映されないという点です。

健康保険(社会保険)に加入できるパートでバリスタFIREでも良いのですが、もっとおすすめなのがマイクロ法人の設立です。

これだと、実際に働く必要も無く、収入(保険料)も自分でコントロールでき、さらには個人では不可能だった経費も付けられる、と良い事ずくめです。

(詳しくは下記の記事をご覧ください)

-

-

資産管理マイクロ法人のメリット~使えるのはあと数年!?~

続きを見る

しかも、唯一の欠点だったiDeCoの掛金上限額(6.8万円 → 2.3万円 になる)も、今の案が採用されれば、1.3万円の減額(7.5万円 → 6.2万円)で済むようになります。

特に若くして引退する(もしくはそれを目指している)のであれば、この保険料の差は大きくなるため、今のうちから検討してみてはいかがでしょうか。

扶養内の配偶者が居るなら、年金も貰える額は下がらず払う額が半分以下になるね

それでは皆様、よきフィットネスライフを〜🏃♀️