こんにちは〜🌤️おりおりです🙋♀️

レバナスのリターンは凄かった

かつては人気があったレバナス(レバレッジNASDAQ100)ですが、NISAの対象外となって下火になり、FANG+やノム半(野村世界業種別投資シリーズ(世界半導体株投資))がその代わりに台頭してきました。

ですが、一部ではNISAでFANG+やノム半を買うよりも、特定でレバナスを買った方が良いのでは無いか、そんな意見も上がっています。

レバレッジファンドと言うと、手数料が高いイメージがありますが、実はFANG+やノム半と大差なく、むしろ最近登場してきたレバナスはそれよりも安いのです。

| 委託会社名 | 信託報酬 (目論見書) | 合計コスト (運用報告書) | 設定日 | NISA対象 ※1 | |

|---|---|---|---|---|---|

| iFreeレバレッジ NASDAQ100 | 大和アセット マネジメント | 0.99% | 1.010% | 2018/10/19 | × |

| auAMレバレッジ NASDAQ100 | auアセット マネジメント | 0.4334% | 0.459% | 2022/07/28 | × |

| 野村世界業種別 投資シリーズ (世界半導体株投資) | 野村アセット マネジメント | 1.65% (0.3% ※2) | 1.811% | 2009/08/27 | 〇 |

| iFreeNEXT FANG+ インデックス | 大和アセット マネジメント | 0.7755% | 0.801% | 2018/01/31 | ◎ |

※1 ×:非対象 〇:対象(成長投資枠のみ) ◎:対象(つみたて投資枠・成長投資枠)

※2:信託財産留保額(解約時手数料)

さらに、弱点であった為替ヘッジ(のコスト=信託報酬にも合計コストにも含まれない)も為替ヘッジ無し版が(しかも信託報酬が低いauから)登場して解消されました。

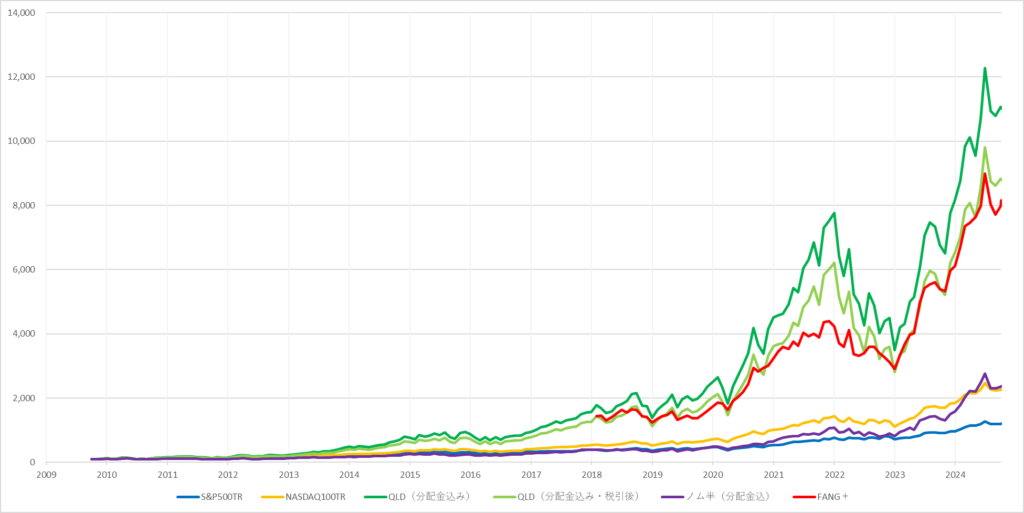

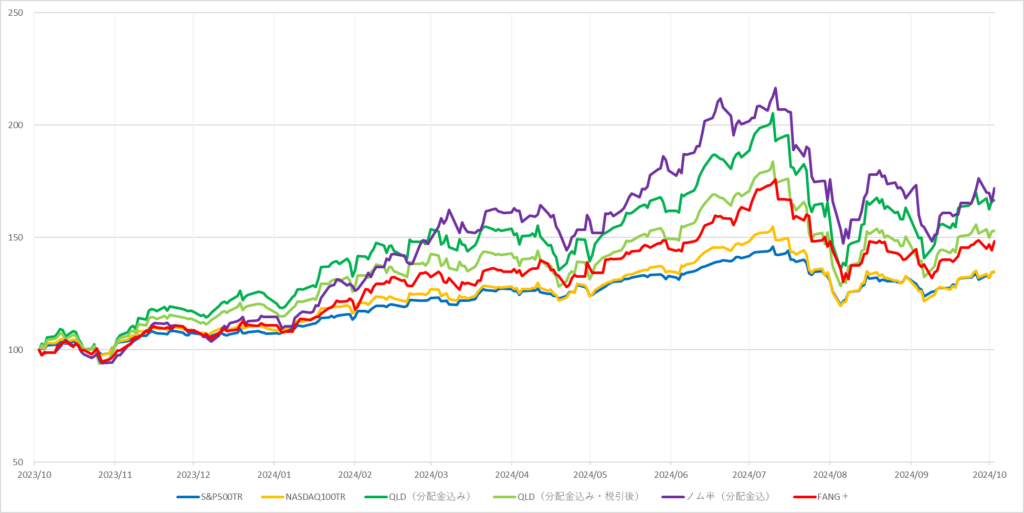

では、リターンはどうなのか(レバナス為替ヘッジ無しとほぼ同じ値動きをすると思われる)QLDの分配金込み・円ベースをFANG+・ノム半と比較すると、ずばりこうなります。

| リターン | 期間 | リターン (年率) | 順位 | |

|---|---|---|---|---|

| S&P500TR | 1,113.92% | 15.00年 | 18.10% | 6位 |

| NASDAQ100TR | 2,174.45% | 15.00年 | 23.15% | 5位 |

| QLD(分配金込み) | 10,909.88% | 15.00年 | 36.80% | 1位 |

| QLD(分配金込み・税引後) | 8,693.54% | 15.00年 | 34.77% | 2位 |

| ノム半(分配金込) | 2,272.32% | 15.00年 | 23.50% | 4位 |

| FANG+ | 465.80% | 6.68年 | 29.65% | 3位 |

レバナス(QLD)は特定口座で買うことを想定して税金(利益に20.315%)を引いたものも用意し、(FANG+だけ期間が異なるため)リターンを年率に換算してから比較しましたが、結果は「レバナス(税引後)>FANG+>ノム半」となりました。

噂は本当だったのね

税引後データの求め方

先ほどの税引後(特定レバナス想定)のデータの求め方についても一応説明しておきます。

(必要ない方は次まで飛ばしてください)

指数の値やファンドの評価額を、開始時点が100になるように換算し、例えば1ヶ月単位で「100.0、100.5、99.8、101.0・・・」のように推移して行くとします。

この時、NISAであれば開始時点で一括投資した場合、そのままの数字になります(100万円投資して1ヶ月後(100.5)に解約すると100.5万円)が、特定口座の場合は利益に対して税金(20.315%)が掛かりますから、

税引後は (100.5 - 100)×(1 - 0.20315)+ 100 = 100.398425 となります。

しかし、2ヶ月後に解約した場合は 99.8(100を下回っている)ですから、税金も掛からず99.8のままです。

同様に、3ヶ月後は101.0(利益が1.0)なので、上記の計算式から 100.79685 になります。

(エクセルだと「=IF(B3>100,(B3-100)*0.79685+100,B3)」のようになります)

このように、「(もしその時に解約したら)手元に残るお金」を時系列で並べていくと上記のグラフのQLD(分配金込み・税引後)なります。

(ちなみに、年率リターンの求め方はこちらで解説していますので、興味がある方はどうぞ)

-

-

3分でわかる!リターンとリスクの計算方法~エクセル利用、散布図の作り方も~

続きを見る

複利だから、〇倍表記のリターンを「1 / 年数」乗するんだね

短期(直近)のリターンは

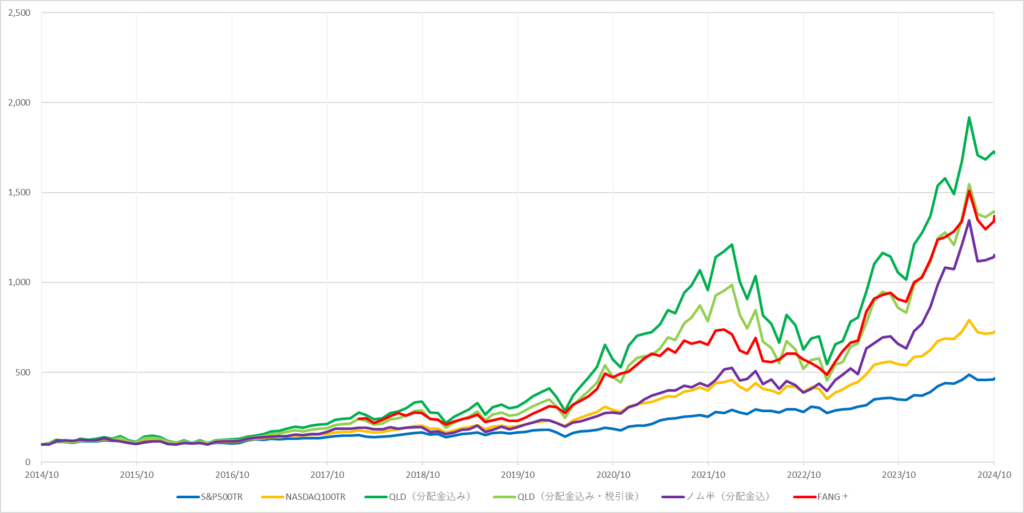

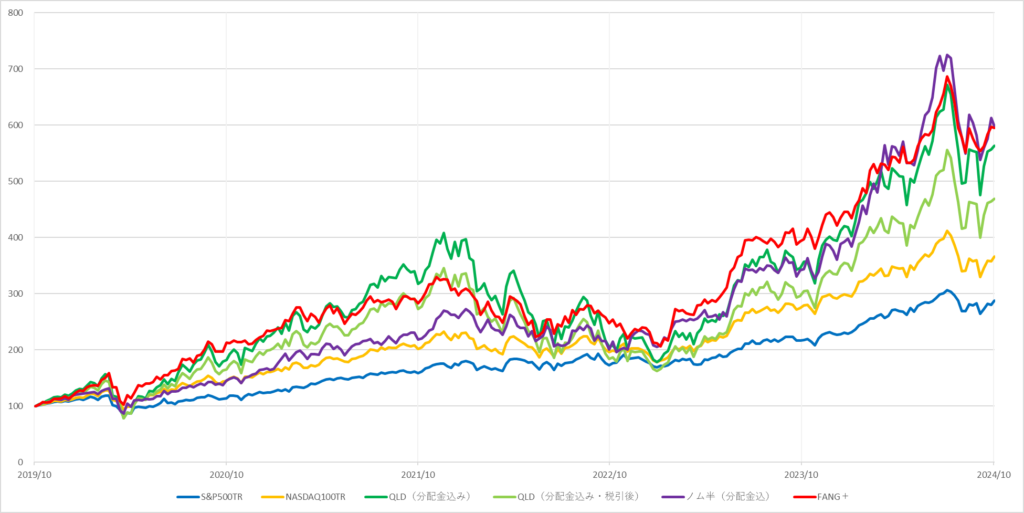

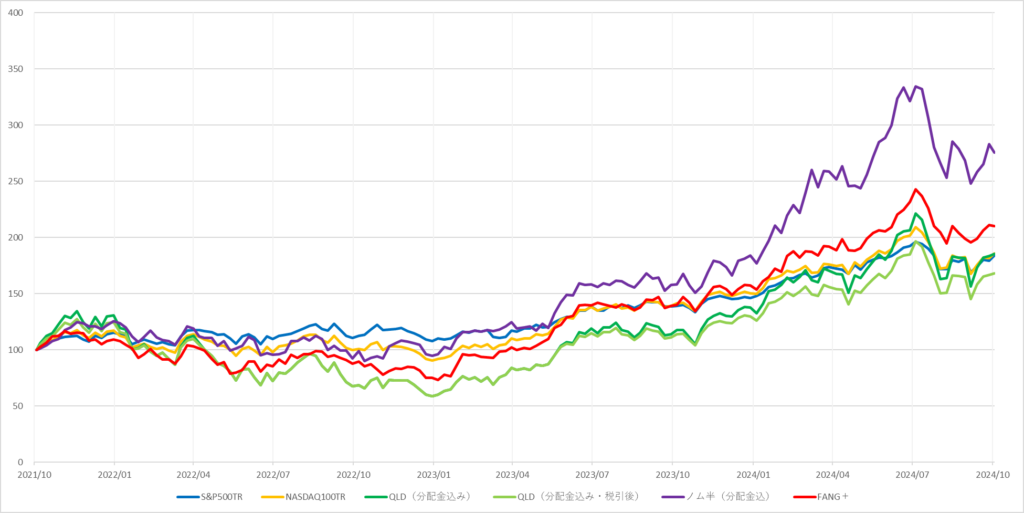

では、上記のグラフ(15年)をもっと短期(10年・5年・3年・1年)にした場合も見てみましょう。

(ちなみに、(QLDの設定日は2006年6月なので)もう少し長期にも出来るのですがQLDだけリーマンショック(2007年)を挟むと不公平になるので割愛しています)

その結果がこちらです(クリックで拡大できます)。

レバナス・ノム半・FANG+の比較(過去10年間~1年間)

先ほど(15年間)では全然だったノム半が、一気にトップ争いに躍り出てきました。

それもそのはず、世界半導体株投資ですから、最近の半導体株の好調っぷりがそのまま反映されています。

また、FANG+に関してもエヌビディアを伸びる前から等ウエイト(10%)で組み入れていたのが功を奏しています(詳しくは下記で解説しています)。

-

-

【朗報?】FANG+銘柄入れ替えについて~つみたて枠最強はさらなる進化を遂げるのか~

続きを見る

ちなみに、リターン(年率)で順位付けするとこうなります。

| 15年 | 10年 | 5年 | 3年 | 1年 | |

|---|---|---|---|---|---|

| S&P500TR | 6位 | 6位 | 6位 | 5位 | 6位 |

| NASDAQ100TR | 5位 | 5位 | 5位 | 3位 | 5位 |

| QLD(分配金込み) | 1位 | 1位 | 3位 | 4位 | 2位 |

| QLD(分配金込み・税引後) | 2位 | 2位 | 4位 | 6位 | 3位 |

| ノム半(分配金込) | 4位 | 4位 | 1位 | 1位 | 1位 |

| FANG+ | 3位 | 3位 | 2位 | 2位 | 4位 |

その結果、(レバナス非課税は不可能なので除外して)10年以上ならレバナス(特定口座)が、5年以下ならノム半(NISA)が1位、安定して2位に付けているのがFANG+(NISA)、となりました。

(ただし、FANG+は設定日の関係上、15年と10年は約6.7年で計算していることに注意)

単純に2勝3敗ではなく、(直近も含む)長期間の方が重みがあるわね

今後は半導体株次第!?

では、今後はどれが良いのかと言うと、当然ながら誰にも分かりません。

株価(評価額)はもちろんのこと、長期なら特定口座の税率もどうなるか分かりません。

(今後の社会保障費の財源を考えると、金融所得課税に白羽の矢が立つのは避けられない)

ちなみに、仮に税率30%で計算しても(差は縮まるものの)15年の順位は変わりませんが、10年ではFANG+に抜かれます。

ですが、それ以上に明暗を分ける要素として、半導体株が一過性のものであるかどうか、に尽きると思います。

単純に、この先も直近5年間と同じような状況が続けばノム半やFANG+が有利に、そうでなければレバナス(あるいはNASDAQ100やS&P500、オルカン)が有利になるでしょう。

しかし、歴史を見ると好調なセクターは循環しているため、この先もいつかはそうなる可能性が高いですが、それが遅ければ(運用期間の大半で好調であれば)問題ないわけですから半導体の時代がいつまで続くか次第、とも言えます。

そう考えると、特定レバナスにしろFANG+にしろノム半にしろ、不確定要素に左右される度合いが高いため、(リスク許容度にもよりますが)やはりサテライト向きだと思います。

その上で、どれもハイリスクに見合ったハイリターンが期待できることに違いはないので、好みで選べば良いかと思います。

(FANG+とノム半は過去にも取り上げていますので、興味がある方はどうぞ)

どれもリスク対リターンはS&P500に匹敵するよ

それでは皆様、よきフィットネスライフを〜🏃♀️