こんにちは〜🌤️おりおりです🙋♀️

2024年7月以降の値動き

日本人がS&P500などの米国株を購入した場合、円安に進めば資産は増加し、円高に進めば減少します。

そんな中、米ドル/円が一時139円台、1年ぶりの安値になった、とのニュースが飛び込んできました。

ほんの少し前に、160円を超えたばかりなのに驚きですが、これのせいでeMAXIS Slim 米国株式(S&P500)などの評価額(円ベース)は残念なことになっています。

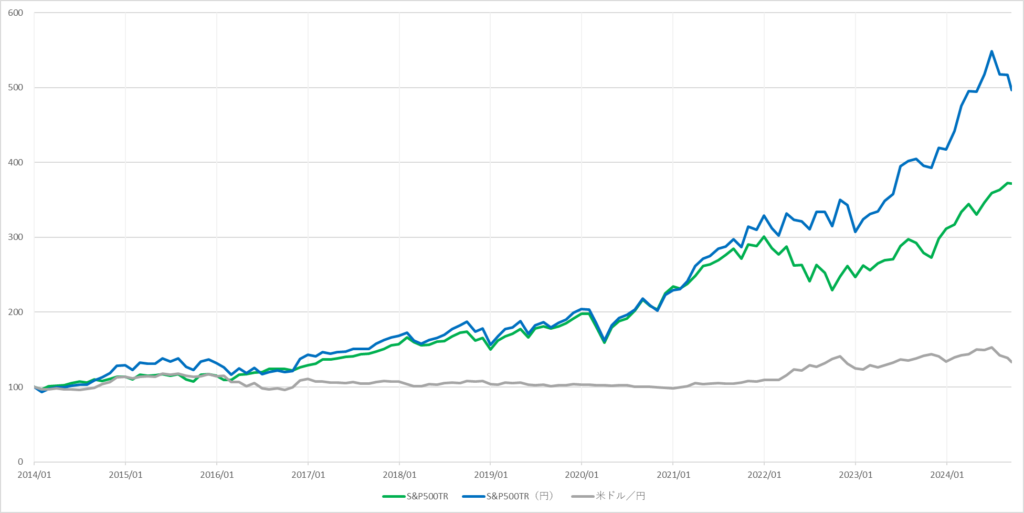

これを見ても、S&P500自体は最高値付近まで回復しているのにも関わらず、円換算では円高に引っ張られて低迷したままであることが分かります。

しかしながら、結論から言うと心配する必要はありません。

今年の年初から見ると、実は円ベースでもドルベースでもトントンで、どちらも20%(年始を100として120)近くまで上がっています。

ただ単に、1月~6月の間が円ベースに有利すぎた分、戻しただけの話です。

どこを開始時点とするかで全く結果が変わるのね

1年~30年スパンでは円ベースが有利

しかし、6月~7月上旬にボーナスなどでまとまったお金を投入した人にとって、そんな事は関係ない(少なくとも自分は損をした)、と思われるかも知れません。

確かにその通りなのですが、その「損」も長期で見れば誤差でしかありません。

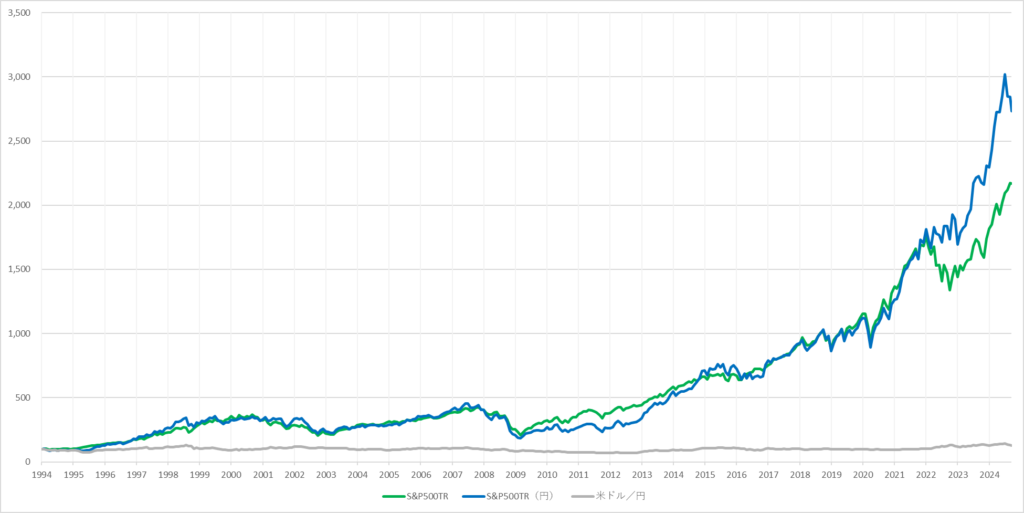

例えば、先ほどのグラフをもっと長期(1年~30年)にするとこうなります。

S&P500(トータルリターン・ドルor円ベース)と為替(米ドル/円)(クリックで拡大)

このように、期間を延ばしていくほど、今回の円高の影響はどんどん小さくなっていきます。

というか、どのスパンにおいてドルベース(指数そのもの)よりも円ベース(≒ファンドの基準価額)の方が有利になっています。

もちろん過去は未来を保障しない、という言葉の通りこの先はどうなるか分かりませんが、仮に同じような傾向が続くとしたら、6月下旬~7月上旬の一括組も(損が帳消しになって)円ベースで良かった、となる未来が見えます。

少なくとも、ヘッジコストを払ってまで為替ヘッジする意味はあまり無さそうです。

長期で見ると為替リスクは有利な方向に働いてきたんだね

境界値マジックとは

ですが、先ほどのグラフを見ると、10年・30年の比較的長いスパンでも、結果的に少し円安になってはいるものの、途中での振れ幅は結構大きいように見えます。

という事は、たまたま切り取った期間が良かっただけで、購入するタイミングが為替(米ドル/円)の山の頂上で、売却するタイミングが谷の底だった場合、大幅に損をするのでは?と思われるかも知れません。

しかし、指数と比べて為替の変動が大きく見えるのはグラフの軸の境界値が原因です。

(実際はそこまで大きくありません)

例えば、始めのグラフ(1年)でも、指数(左側の軸)が80~200なのに対して、ドル/円(右側の軸)は110~170です。

つまり、同じように最小から最大に振れたとしても、指数だと2.5倍ですが、ドル/円だと約1.55倍にしかなりません(見た目と実際の影響にギャップがある、ということです)。

さらに長期になると、一般的に指数やファンドの基準価額などは最低値を0として表示されることが多くなります(もっと長期になると対数グラフになることもあります)。

では、同じ条件で表示したらどうなるのか、先ほどのグラフの10年・30年で、為替も指数と同じように開始地点を100として換算して同じスケールにするとこうなります。

S&P500と為替(同じスケールにした場合)(クリックで拡大)

いかがでしょう?為替の動きなんて指数の成長に比べたらさざ波でしか無い、ということが良く分かると思います。

これだと為替の動きが分からないから、範囲を絞っているのね

円高は悪いことでは無い

とは言え、指数が5倍になったとしても、為替で1.1倍(合わせて5.5倍)になるのか、0.9倍(合わせて4.5倍)になるのとでは無視できない差になります。

ですが、だからと言って日本で生活する限り、同じ指数とコストのまま為替リスクを無くす方法は無いですし、為替リスクが無い代わりにリターンが低い商品を選び、仮に3倍になったら上記の0.9倍(4.5倍)のパターンより劣るわけですから、元も子もありません。

日本株(日経平均やTOPIXなど)にしても最近の値動きを見る限り実質、円ベース(為替込み)のS&P500やオルカンよりも円高の影響を受ける(円高になると下がる)状態になっていますから、為替リスクの回避策としては不適切かも知れません。

MAXIS米国株式(S&P500)上場投信(為替ヘッジあり) (2630)のように、米国株でかつ為替リスク無しの選択肢もありますが、

円安と円高のどちらに振れるか分からない、かつこれまでは長期で円安に進んできたものに対して、ヘッジコストを払い続けるのは割に合わないと思います。

そもそも、今円高になることは決して悪いことではありません。

株安と同様、積み立て期においては安く買えるのはメリット、というのはもちろんのこと、余剰資金の捻出もしやすくなるというメリットまであります。

なぜなら、円高になれば輸入品は安くなり、国産品も入手しやすくなるからです。

(円安だけが原因ではないとは言え)ここ数年の物価高や、米が品薄になった件(いわゆる令和の米騒動)を見たら、生活費にも影響することが分かるでしょう。

安く買えて、かつ(生活費が減って)積み立て額を増やせる、なんて最高だと思います。

積み立て期においては、円高は株安よりもさらに大歓迎なんだね

出口が円高もアリ!?

さらに株安の場合、(積み立て期ではメリットですが)引退後はデメリットでしかありませんが、円高はそうでもありません。

上記の通り、生活費が浮くことで取り崩し額を減らせる(資産寿命を延ばせる)のに加え、遊興費も安く済む場合があります。

一番分かりやすいのが海外旅行で、円安と円高では掛かる費用が雲泥の差です。

そうでなくても、国内旅行も円安だとインバウンドの影響で宿泊代等が高騰しますし、飲食店や公共交通機関も混雑してしまう、というデメリットがあります。

これが円高になると、日本人ばかりになるため、特に(引退後に行きやすくなる)平日だとかなりの差になると思います。

要するに、円高の方が(資産額は減るものの)安く、かつ価値の高い使い方ができるようになるのです。

このように円高というのは、デメリットだけではなくメリットも沢山あります。

もちろん、為替はリスクを増幅させる存在には違いないですが(少なくとも過去データでは)リスク以上にリターンも向上して(リスク・リターン比はむしろ良くなって)いますし、

-

-

3分でわかる!リターンとリスクの計算方法~エクセル利用、散布図の作り方も~

続きを見る

本来、円安になると受けるリスク(物価高など)を資産額の増加でカバーできる、と考えると米国株などを持つのは良い選択肢だと言えると思います。

日本人が米国株や全世界株を持つのは理にかなってるのね

それでは皆様、よきフィットネスライフを〜🏃♀️