こんにちは〜🌤️おりおりです🙋♀️

iDeCoの年金受取を有効活用する方法

iDeCoの受け取りには「一時金」「年金」「一時金+年金」の3つの方法がありますが、通常は税金と社会保険料の都合上、税金の計算で1/2され、保険料アップの対象外となる「一時金」が有利です。

しかし、これは控除額(一時金の場合は退職所得控除額、年金の場合は公的年金等控除額)を超えた場合の話であり、控除の範囲内であればどちらも非課税(保険料アップも無し)です。

ですので、「一時金+年金」で両方の控除を埋めるようにし、はみ出した部分は「一時金」に寄せるのがベストなのですが、会社員(厚生年金+国民年金)だと大抵の場合、公的年金だけで控除が埋まってしまいます。

そこで、iDeCoの「年金」受け取りを有効活用する方法として登場するのが年金の繰下げ受給です。

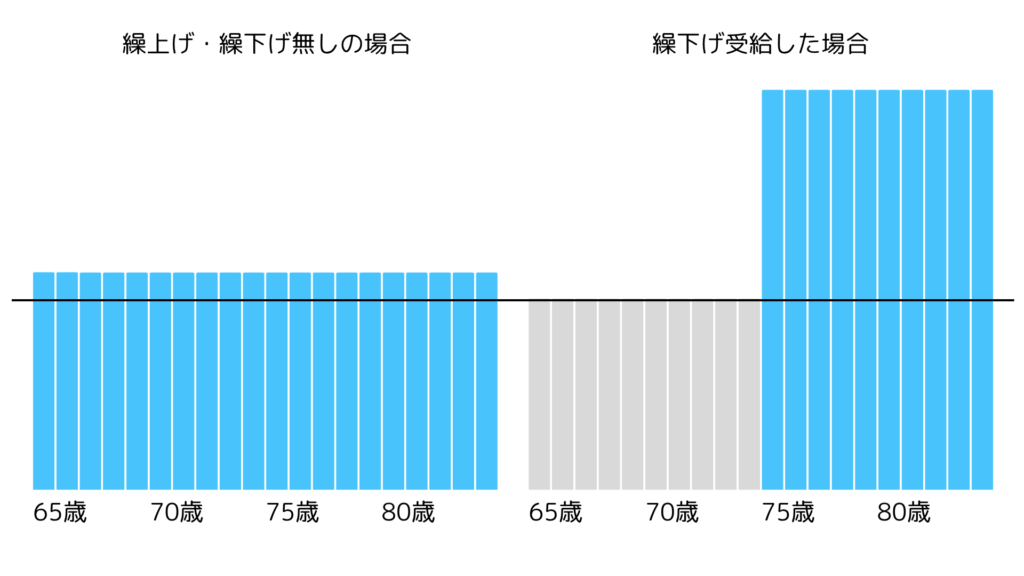

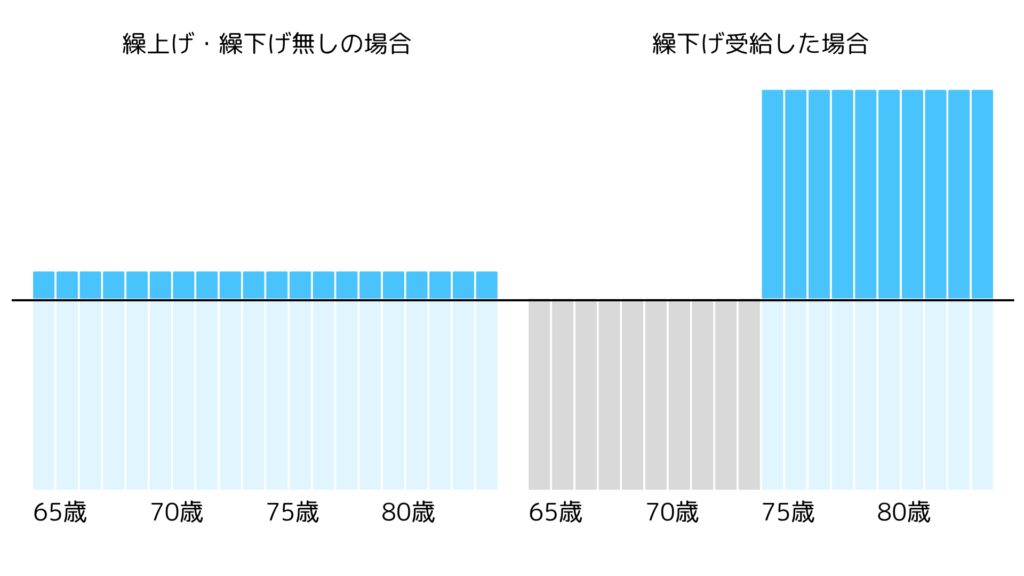

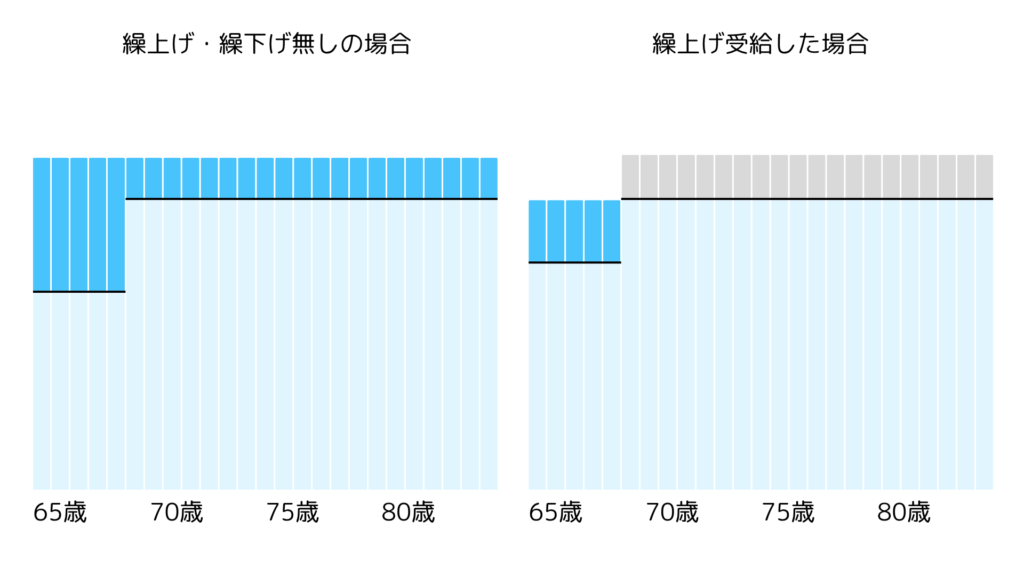

例えば、厚生年金の平均受給額(約176万円(年額))だと、いわゆる「155万円の壁」(65歳以上の年金生活者(単身)で、税金と社会保険料がかかりはじめるボーダーライン)を超え、控除は全く余りませんが、

75歳から繰下げ受給にすると、65歳~74歳までの間の155万円(計1,550万円)が空くため(上のグラフの灰色部分)、この分まではiDeCoの「年金」受け取りが非課税でできます。

(ちなみに、夫婦二人世帯の場合、世帯主は211万円(配偶者は155万円)の壁です)

1550万円も非課税にできたら、残りの金額(一時金)の税金も、かなり安く済みそうね

iDeCoの代わりに年金から税金・保険料を取られるだけ

しかし、この方法には大きな落とし穴があるのです。

年金にかかる税金と保険料が激増

まず、第一に公的年金にかかる税金と社会保険料です。

先ほどの例(年金受給額が176万円(年額))では、繰下げ受給をしなければ155万円を超えた部分(21万円)にしか税金と社会保険料(所得割額)がかかりません。

しかし、これを75歳に繰下げ受給すると、年金受給額は323.84万円(1.84倍)になりますが、税金と社会保険料がかかる部分(323.84 - 150 = 168.84万円)で見ると、先ほど(21万円)のじつに8倍以上にもなります。

もちろん、これは年単位の話で、支払う期間は後者の方が短いのですが、単純に税金・保険料ベースで見ると、受給開始から2年(77歳)以上、長生きすると損をする計算になります。

また、保険料(74歳未満は国民健康保険料、75歳以上は後期高齢者医療保険料)に関しては、所得が一定以下だと均等割額の軽減措置があるため、さらに差は広がります。

(ちなみに、東京都の後期高齢者医療保険料の場合、さらに所得割額の軽減もあります)

均等割額の軽減

同じ世帯の被保険者全員と世帯主の「総所得金額等を合計した額」に応じて、保険料の均等割額が軽減されます。

総所得額の合計が下記に該当する世帯 軽減割合 43万円+(年金または給与所得者の合計数-1)×10万円以下 7割 43万円+(年金または給与所得者の合計数-1)×10万円+30.5万円×(被保険者数)以下 5割 43万円+(年金または給与所得者の合計数-1)×10万円+56万円×(被保険者数)以下 2割 ※65歳以上(その年の1月1日時点)の公的年金所得については、年金所得からさらに15万円(高齢者特別控除額)を差し引いた額で判定します。

4 保険料 (2)保険料の軽減策|後期高齢者医療制度について|東京都保健医療局

※世帯主が被保険者でなくても、世帯主の所得は軽減判定の対象です。

※軽減判定は、当該年度の4月1日(年度途中に制度加入した場合は資格取得時)における世帯状況により行います。

所得税の基礎控除の罠

さらに、所得税に関しては、基礎控除額の変動(所得が少ないほど多い)、という問題もあります。

先ほどの例(年金受給額が176万円(年額))だと、所得は公的年金等控除額(65歳以上は110万円)を差し引いた66万円のため、基礎控除は95万円となり、所得税はゼロです。

しかし、75歳まで繰下げ受給すると(年金受給額は323.84万円(1.84倍))所得は213.84万円となり、基礎控除は令和7年と8年(2025年と2026年)は88万円ですが、それ以降は58万円まで下がってしまいます(所得税は、(213.84 - 58) × 0.05 = 7.792万円(+復興税)です)。

| 納税者本人の合計所得金額 | 控除額 | ||

| 令和6年分 以前 | 令和7年分 令和8年分 | 令和9年分 以後 | |

| 132万円以下 | 48万円 | 95万円 | 95万円 |

| 132万円超 336万円以下 | 88万円 | 58万円 | |

| 336万円超 489万円以下 | 68万円 | ||

| 489万円超 655万円以下 | 63万円 | ||

| 655万円超2,350万円以下 | 58万円 | ||

| 2,350万円超2,400万円以下 | 48万円 | 48万円 | |

| 2,400万円超2,450万円以下 | 32万円 | 32万円 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 | 16万円 | 16万円 |

| 2,500万円超 | 0円 | 0円 | 0円 |

本来、扶養内パートの人などの働き控え対策として導入された、この段階的な基礎控除の引き上げが、年金額による税負担の格差拡大にもつながっているようです。

60歳~64歳の公的年金等控除額のジレンマ

じつは、公的年金等控除額は60歳~64歳にも存在しています。

しかし、その金額は65歳以上が110万円~なのに対し、60万円~となっています(所得(年金受給額)が上がれば若干増額します)。

それに合わせて、「155万円の壁」(税金と社会保険料がかかりはじめるボーダーライン)は50万円下がり、「105万円の壁」になります(夫婦二人世帯の場合、世帯主は171.3万円(配偶者は105万円)です)。

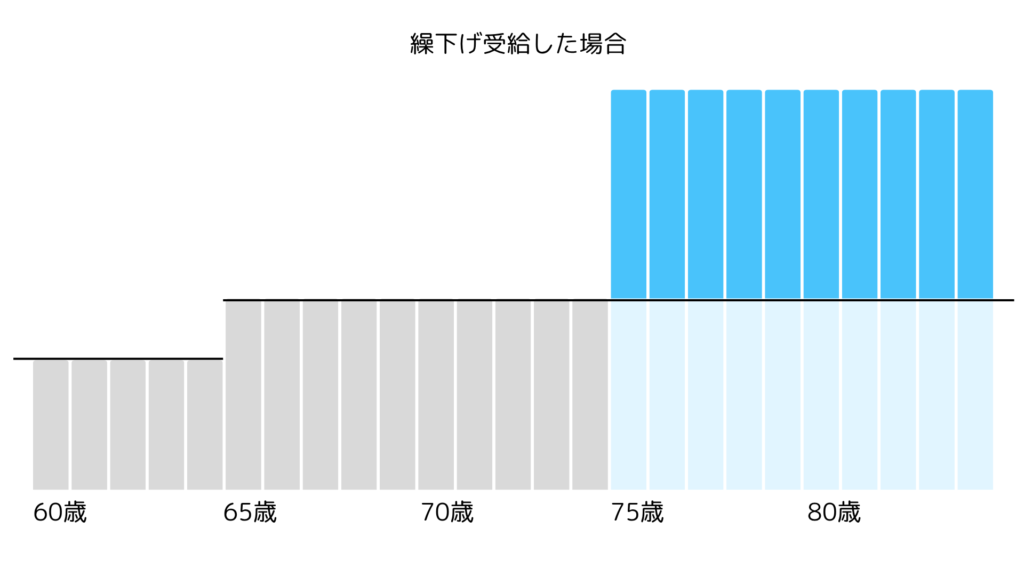

ですので、iDeCoは60歳から15年間で受け取り開始して、60~64歳は105万円、65~74歳は155万円とするのがベストなのですが、iDeCoの年金受け取りで、途中から金額を変えられる金融機関(運営管理機関)は調べた限り無さそうです。

(受給開始から5年以上経過していれば、残りの資産を「繰上一時金」として一括で受け取ることは可能です)

そうなると、働いていない場合、60歳から開始して 105万円 × 15年間(1,575万円)か、65歳から開始して 155万円 × 10年間(1,550万円)とするしか無く、いずれも控除を使い切れず無駄が出てしまいます。

(65歳まで働いている場合、基礎控除は使えないため 60万円以下に抑える必要があります)

その点、繰下げ受給も繰上げ受給もしなければ、105万円(または60万円)× 5年間 だけiDeCoを年金受け取りすれば無駄がありません。

また、下記ような方式だと、相場によってiDeCoの支給額が変動しますし、公的年金の金額も物価に合わせて少し上がる可能性もあるため(マクロ経済スライド)、特に期間が長い場合は余裕を持って少な目に設定しておいた方が良いかも知れません。

(住民税非課税世帯を狙う場合、「壁」を1円でも超えるとデメリットが大きいため)

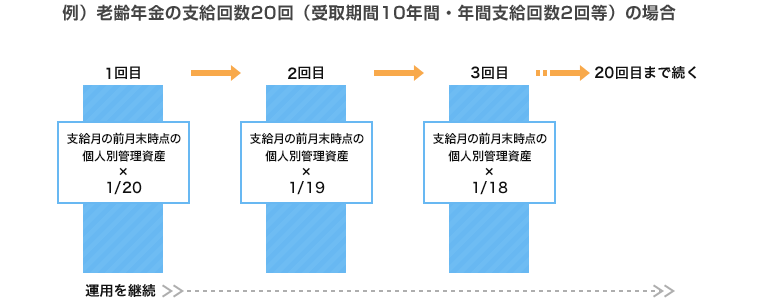

老齢年金で受け取る場合:支給額の計算方法

老齢年金として受け取る場合の支給額は、支給月の前月末時点での個人別管理資産に応じて算出されます。

※受給中の運用結果により、毎回金額が変動します。個人型確定拠出年金(iDeCo)の給付 | 個人型確定拠出年金(iDeCo) | 楽天証券

確かに、iDeCo単体での税金は減るけど、公的年金と合わせたトータルだと負担は増えるんだね

税負担を減らすなら「繰上げ受給」一択

そう考えると意外にも、iDeCoの「年金」受け取りを一番有効活用できるのは、年金の繰上げ受給なのです。

先ほどの例(年金受給額が176万円(年額))では、60歳まで繰上げ受給すると 176 × 0.76 = 133.76万円となり、65歳から死ぬまでの間、ずっと「155万円の壁」を下回ります。

(60~64歳の間は若干の負担がありますが、その総額は微々たるものです)

iDeCoの年金受け取りは最大20年間なので、65歳~84歳で受け取ると、21.24 × 20 = 424.8万円まで非課税で受け取れます。

確かに、繰下げ受給のパターン(1,550万円または1,575万円)よりは少ないですが、公的年金からの負担(税金・社会保険料)を考えると、こちらの方がお得なのは先ほどのグラフと比較しても明らかだと思います。

ただし、繰下げ受給のパターンと同様、公的年金の受給額アップに備えて少な目にしておいた方が良いと思います(iDeCoの年金額は途中で変更できないため)。

ちなみに、「終身年金受け取り」を行えば、20年を超えて受け取ることも可能です。

-

-

iDeCoを終身年金で受け取る~一時金&4%ルールと手取り比較~

続きを見る

この例なら、iDeCoの年金受け取りはせずに、全部を一時金でも良さそうね

iDeCoが無かったとしても繰下げる人ならアリ

しかし、これはあくまで、「iDeCoの税金を減らすために」年金の繰下げ受給をするのが、(それ以上に公的年金の税金・社会保険料の負担が増えるため)本末転倒だ、という話で、

もともと(iDeCoが無かったとしても)、繰下げ受給をするつもりだった人が、受給開始前の空いている控除の枠を使って(一部を年金受け取りにして)、iDeCoの税金を減らす、という目的であれば有効です。

年金の繰下げ受給は、長生きに備える保険みたいなものだと捉えて、税金・社会保険料の負担が多少増えても良い(保険料みたいなもの)、と割り切れる人であれば選択肢の一つです。

(4%ルールなどと比べても、ボケた後でも安心(元本を騙し取られたりする恐れが無い)、というのはあります)

-

-

「繰上げ」と「繰下げ」はどちらがお得か~医療・介護保険料の観点から~

続きを見る

その「保険料」を、(繰上げ受給を下回ることはないものの)iDeCoを使えば多少減らすことができる、というイメージです。

ただし、税金や社会保険料以外にも、医療費の自己負担割合(1割~3割)や高額療養費など、「高所得(≒高年金)」の高齢者への風当たりはますます強くなっていく一方ですし、

年金はある意味「絶対に減らすことができない所得」なので、慎重に行った方が良いかも知れません(資産の取り崩しであれば、たとえ保険料や医療費などへの反映があったとしても調整が効きます)。

また、60歳以降のiDeCoには「受け取る」以外の選択肢もありますので、こちらも参考にしてみてください。

-

-

iDeCo、60歳以降の最適解は~受取り・運用指図者・拠出継続~

続きを見る

iDeCoをやっていれば、将来の選択肢が広がるんだね

それでは皆様、よきフィットネスライフを〜🏃♀️