こんにちは〜🌤️おりおりです🙋♀️

iDeCo拡充の弊害!?

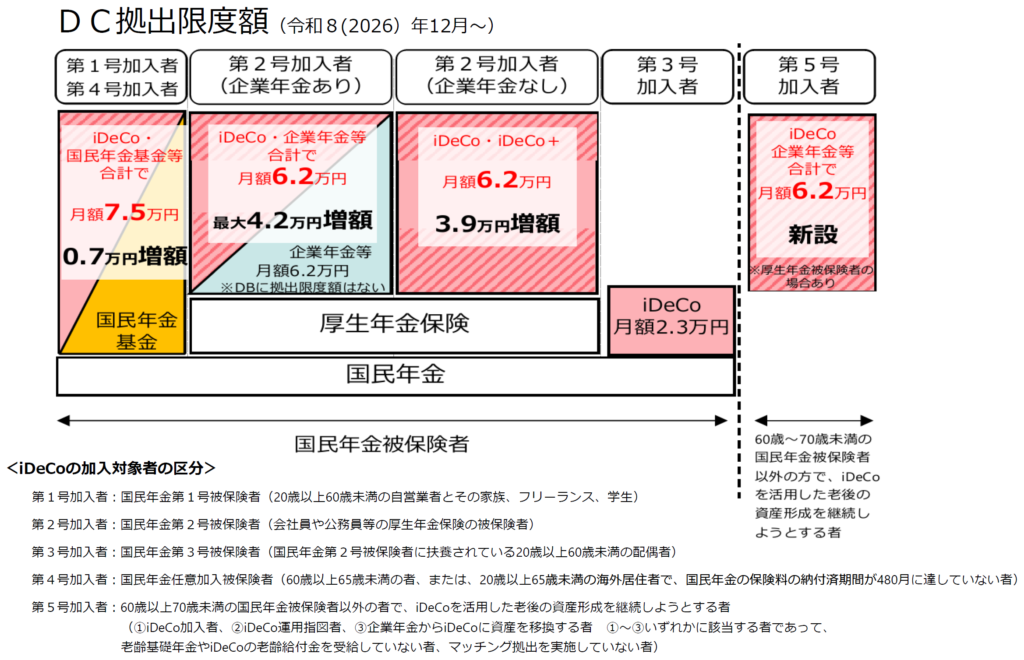

2026年12月から、会社員のiDeCo拠出限度額が、月2.3万円(または企業型DCと合わせて月5.5万円)から月6.2万円に拡充される予定です。

これ自体は非常に喜ばしいことなのですが、実はその裏で今まで考えなくてもよかった懸念点が出てきています。

まずは、こちらをご覧ください。

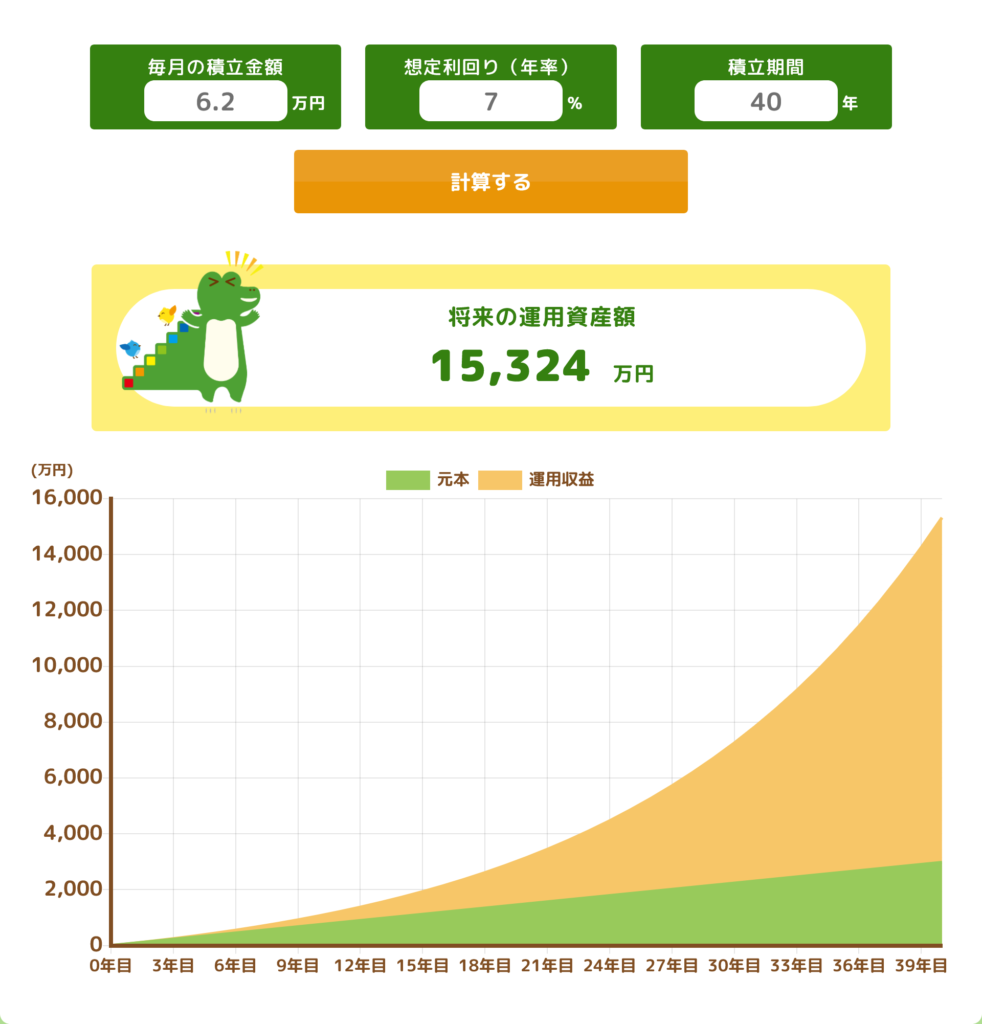

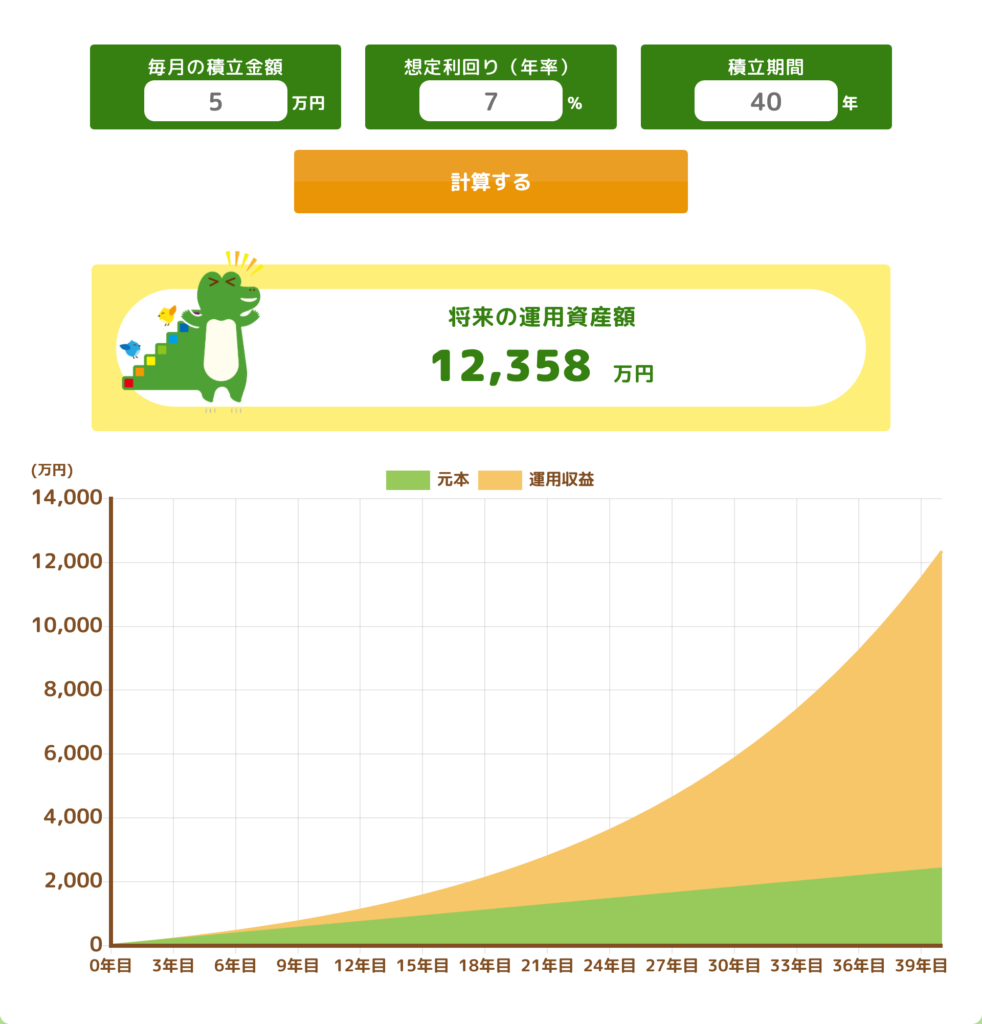

月6.2万円を40年間積み立てると年率7%なら1億5,324万円になりますが、一時金(退職所得)で受け取ったときの手取額は、退職所得控除(20年以下は40万円/年、20年超は70万円/年)がフルで使えたとしても1億2,143万円(税金は3,181万円)、

つまり、資産額(額面)に対する税率は 3181 / 15324 × 100 = 約20.76% になります。

(資産額が増えるほど、税率は上がります)

こうなると、じつは拠出時の税率(所得税+住民税)が20%以下(課税所得が330万円以下)だと、所得控除で節税できた(投資に回して増えた分も含む)メリットは完全に消えます。

なぜ「出口の税率 ≧ 入口(拠出時)の税率」だとダメなのか

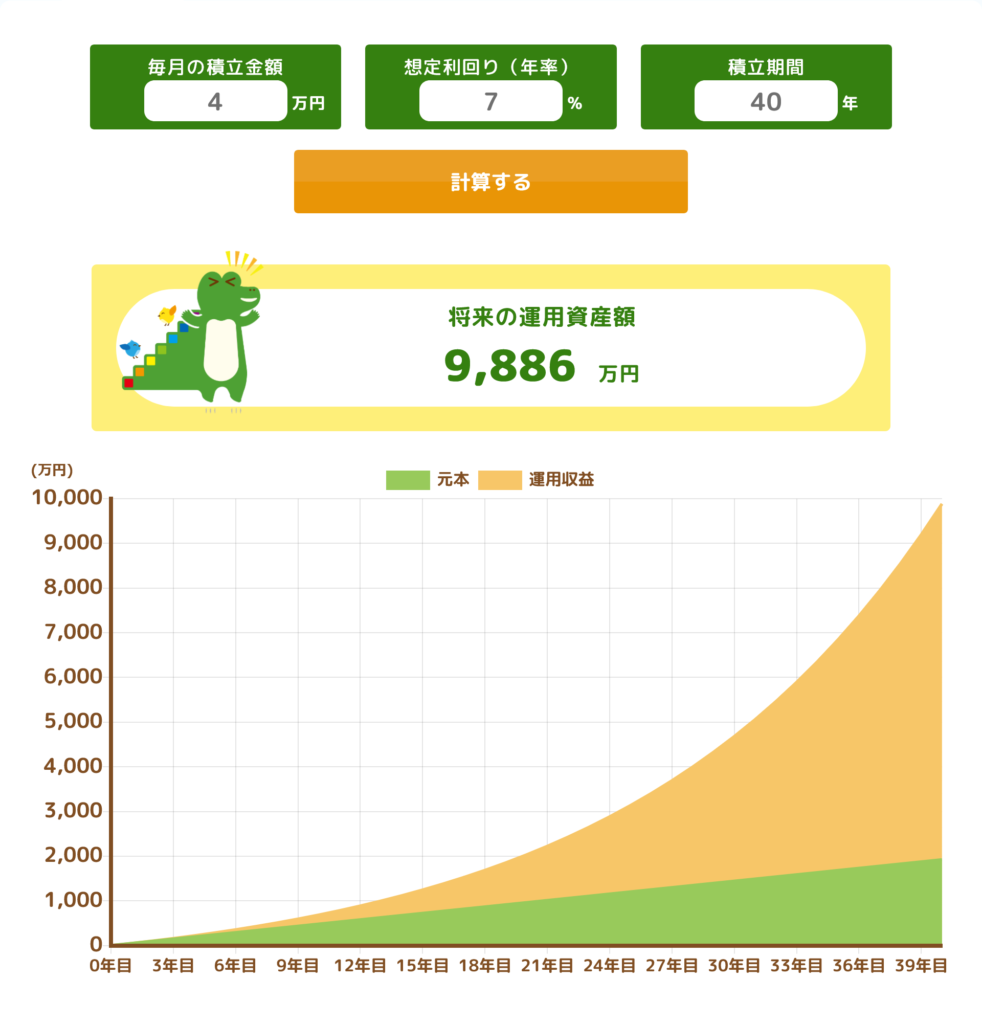

たとえば、税率が20%(課税所得が195万円~330万円)の人が、月4万円を投資に回す場合、積み立て先によって(実質の)積み立て額はこのように変わります。

iDeCoに5万円を拠出しても、5 × 0.2 = 1万円 は返ってくるので、実質の手出しは4万円で済むからです(厳密には、節税効果が無い1年目は除く、ですが)。

これが、iDeCoの節税+投資に回すメリットで、それ以上でも以下でもありません。

(投資に回したぶんの運用益を別途計算する必要はありません)

その結果、年率7%・40年間なら額面上の資産額はこうなります。

結果は、「9,886:12,358 = 4:5」で、積み立て額の比率と同じになります。

(想定利回り(年率)や積立期間を変えても、条件が同じなら結果は同じです)

だから、受け取り時に20%(5 × 0.2 = 1)以上取られてしまうと、本末転倒なのです。

20代からiDeCo優先には他のデメリットも

さらに、一般的には20代よりも30代、30代よりも40代、と年齢が進むにつれて年収も上がり、基本的に税率(課税所得)も増えていきます(16歳未満の扶養控除が無い今、家族構成による控除アップもあまり期待できませんし)。

そうなると、とりあえず20代から満額(月6.2万円)拠出しておき、資産額が大きくなりすぎ(出口の税率が上がりすぎ)そうなら拠出を止める(または拠出額を減らす)という方法は、せっかくの税率が高い期間の節税機会を逃すことになるので、もったいないです。

それでも、たまたま想定外に利益が出すぎて、そうなったのなら仕方が無いですが(それだけ儲かっているので納得もできる)、年率6~8%程度の現実的なシミュレーションで到達するのであれば、計画を考えなおした方が良いかも知れません。

また、今までの流れから考えても、今後もiDeCoの拠出限度額は上がって行く可能性も高く、それに対して(すでに優遇されていて、少子化対策にもほぼつながらない)退職所得に対する控除が(改悪こそあれど)拡充される可能性は極めて低いと言っても良いでしょう。

さらに付け加えると、このように余剰資金が少ない頃にiDeCoを優先(iDeCoを限度額まで拠出し残りをNISAに積み立て)すると、NISAを優先(NISAを埋めてからiDeCoを開始)する場合と比べて、NISAが埋まるまでの年数差が大きく、最終的なNISAの資産額にかなりの差が出ます。

もちろん、そのぶんiDeCoを優先した方が、iDeCoの(iDeCo+NISAも)資産額は大きくなるのですが、これが一概に良いとは言えません(後述)。

月2.3万円なら何も考えずに限度額で良かったけど、月6.2万円に増えるがゆえの悩みだね

「iDeCo vs 特定口座」は間違い?

とは言え、「iDeCo > 特定口座」が必ず成立する、というのは間違いではありません。

(拠出時の税率が15%でも、資産額が数百億円になったとしても、です)

-

-

iDeCoは年率30%でも損しない理由~数百憶円になってもOK~

続きを見る

ですから、(iDeCo優先でもNISA優先でも)いつかはNISAが埋まって、特定口座に積み立てるしか無くなるのなら、特定口座よりお得でさえあれば良いように見えますが、実は違います。

その理由は、iDeCoをやらなかったら、代わりにそのまま特定口座に積み立てるのではなく、実際はNISAを先に埋めるからです(積立額が年360万円超の場合は除く)。

本当のNISA優先のデメリットはiDeCoの代わりに特定口座に積み立てた場合の税金ではなく、「(NISA優先で)NISAが埋まる時点 ~(iDeCo優先で)NISAが埋まる時点」に特定口座に積み立てた分に対して発生する税金だけ、なのです。

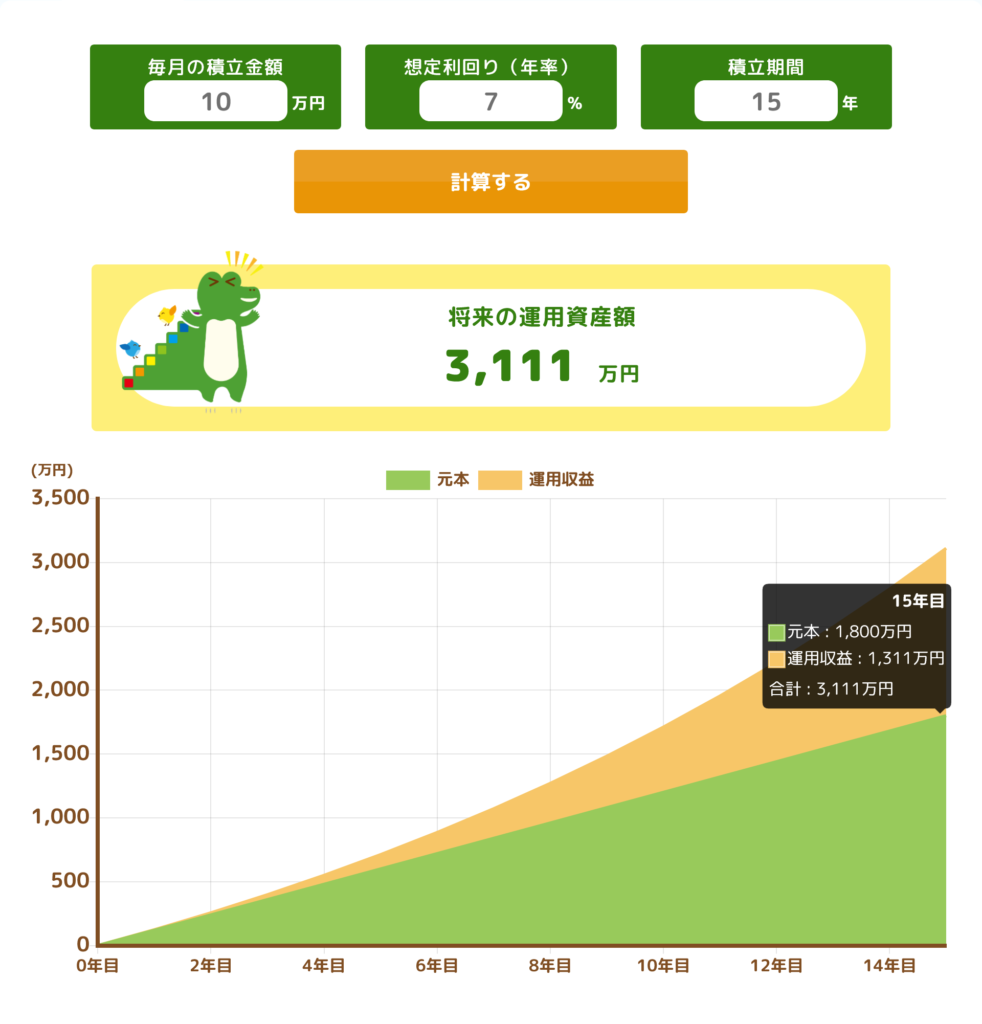

たとえば、先ほどの例の前者であれば、NISAを優先すると15年後から29.8年後までの14.8年間が「iDeCoに月6.2万円+特定口座に月5.04万円」に変わるため、年率7%なら特定口座の利益は約660万円、税金は約132万円です。

これに対し、NISAを15年で埋めて15年運用(約8,583万円)と、30年で埋める(約5,847万円)差は約2,736万円です。

もちろん、後者は税金のように取られて無くなるわけではなく、(iDeCoを優先すると)NISAからiDeCoに移るだけなのですが、これが意外にも盲点なのです。

取り崩し開始後は「NISA > iDeCo」

それは、NISAは取り崩し開始後もずっと運用益が非課税なのに対して、iDeCoは一時金で受け取ったあと、特定口座に入れるか、現金のまま保有するかしか無いからです。

(年金受け取りという方法もありますが、よほど少額でなければ一時金受け取り+特定口座で取り崩す以上に、税金・保険料がかかります)

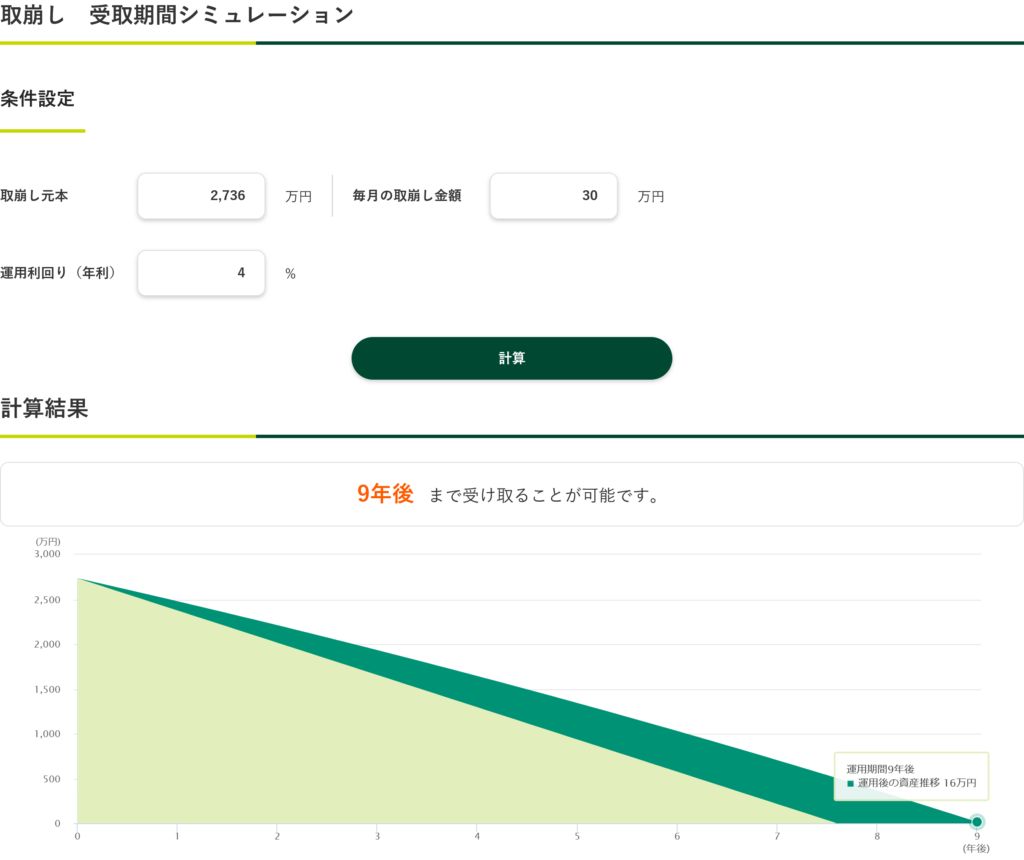

現金のまま取り崩し(薄い緑色)は論外として、特定口座で運用しながら取り崩しだと利益(濃い緑色)の部分に税金が掛かるため、

取り崩し金額や運用成績にもよりますが、上記の例だと利益の合計は 30 × 12 × 9 + 16 - 2736 = 520万円、税金は104万円になり、先ほどの特定口座を使わずに済んだことで浮いた税金(約132万円)の大半が消えてしまいます。

もちろん、この使わずに済んだ特定口座には取り崩し開始後の税金も掛かるため、実際は132万円よりも少し多いですが、意外とiDeCo優先のメリットは小さいことが分かります。

ちなみに、上記の例では9年で枯渇していますが、他に15年分のiDeCoとNISA(他を取り崩している間に膨らむ)もあるため、最終的にはNISAだけで4%ルールが成立するはずです。

iDeCoは事実上「運用益が非課税」ではない

また、iDeCoもNISAと同様、「運用益が非課税」と説明されることが多いですが、これはあくまで(スイッチングで)運用中に利確しても税金が発生しないという意味で、必ずしも運用益が非課税のまま受け取れる、という意味ではありません。

たとえば、元本だけで控除額を消費する状況下(拠出額が 40 / 12 ≒ 3.3万円、または 70 / 12 ≒ 5.8万円以上)では、利益は1円から、発生すればするほど実質的に課税される事になります。

もちろん、そのぶん入口で節税できていますし、税の繰り延べ(運用に回して増やす)効果もあるので、通常はそれでもお得ですが、

最初の例のように、すでに出口の税金(予定)で節税+運用分を相殺してしまっている場合、(新たに拠出しなくても)それ以降に発生した運用益には丸々税金がかかります。

さらに厄介なのが、超過累進課税なので、この時の税率は20%ではなく 55 / 2 = 27.5% です。

(iDeCoの資産額(退職所得控除後)が8,000万円を超えたあとは、この状態になります)

とは言え、税引前のお金で運用され続けているため、単純に特定口座(税率20%)の方がマシとはならないのですが、この瞬間だけを切り取ると、もったいない印象はあります。

目に見えないメリット・デメリットがいっぱいあるのね

それでもiDeCo優先が良い理由

このように、「ただの非課税枠」としてとらえると微妙なiDeCoではありますが、今回の例のように節税+運用の効果が無くなる(「出口の税率 ≧ 入口(拠出時)の税率」になる)ことさえなければ、そのメリットは絶大です。

たとえば、拠出時の税率が20%で、出口の税率が10%なら、iDeCoの資産額(額面)の10%がiDeCoで得をした金額(節税+運用-出口課税)になります。

これなら、数百万円単位のメリットになり、先ほどの「特定口座の回避 vs 取り崩しの優位性」で生じる数十万円の差は誤差になります。

さらに、(数字上では表せませんが)NISAには無いiDeCoのメリットとして、スイッチングがあります。

年齢(出口までの年数)に応じて、資産配分比率(ポートフォリオ)の見直しもできますし、変動しても即時リバランスが可能です(NISAだとノーセルリバランスになるため、大きく変動すると時間がかかります)。

当然、資産全体におけるiDeCoの割合が多いほど自由度は高まりますし、実際にやらなかったとしても、その気になれば好きに変えられる状態というだけでも、安心感はあるでしょう。

1年目は節税効果が無いから誤差はあるけど、「入口の税率-出口の税率」でiDeCoの金銭的メリットは簡単に求まるんだね

iDeCo優先の条件は35歳以上か

以上から、iDeCoを優先(iDeCoを限度額まで拠出し残りをNISAに積み立て)した方が良い条件は、拠出時の税率が20%(課税所得が195万円~330万円)なら35歳以上になると思います。

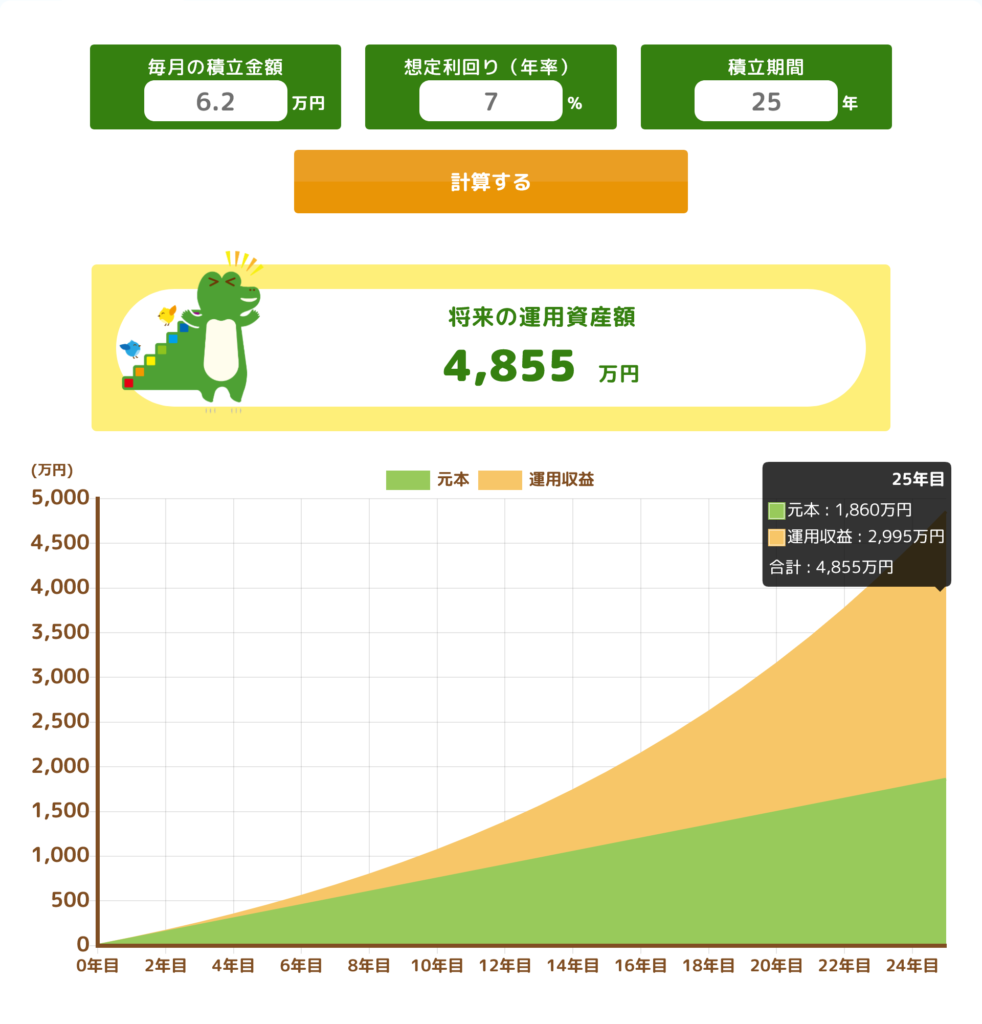

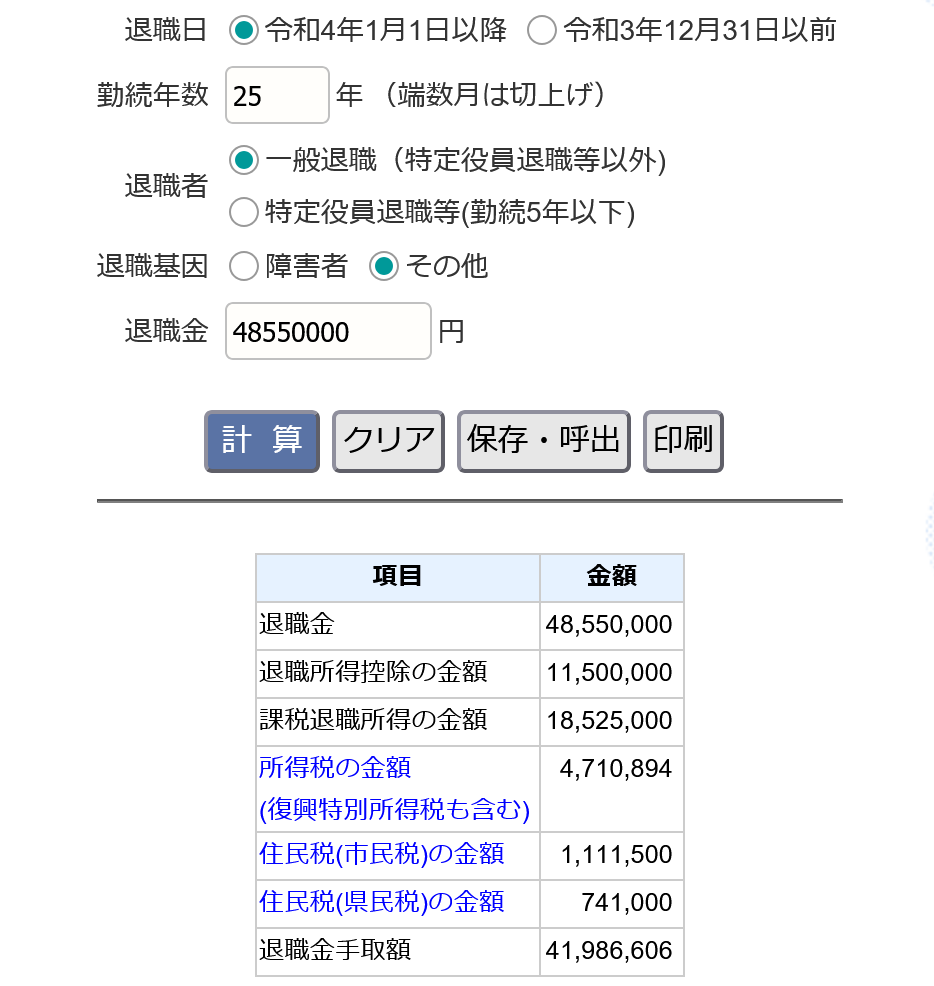

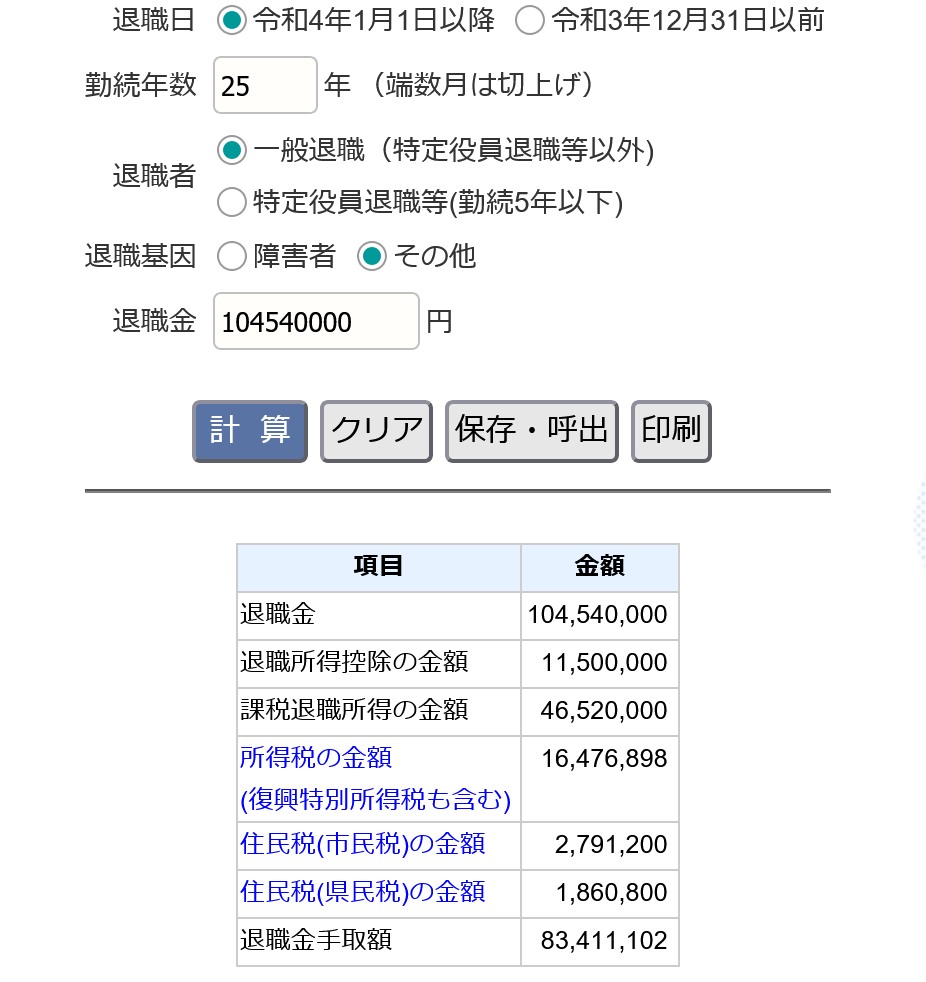

このように、月6.2万円を25年積み立てて、年率7%なら税率は約13.52%ですし、

年率12%でようやく約20.21%です(これより利益があったら多少損でも良いと思います)。

60歳で受け取るか、拠出を続けるか、拠出も受取りもせず運用継続する(運用指図者)かは、その時の状況(資産額など)を見て決めればいいだけです。

(とにかく、何もできない60歳までに、現実的な利回りで多くなりすぎないことが肝要です)

税率30%以上、または企業型DCなら年齢関係なし

ですが、35歳未満であっても、拠出時の税率が30%(課税所得が330万円)以上ならiDeCo優先で問題ありません。

(iDeCoの出口の税率は(たとえ何十・何百億円になったとしても)27.5%が上限のため)

-

-

iDeCoがNISAよりも必ずお得になる理由~税率30%で成立~

続きを見る

また、企業型DC(マッチング拠出は除く)も、社会保険料の削減効果がおよそ15%くらいで、最低税率(15%)でも合計で約30%となるため、こちらも年齢関係なく満額で大丈夫です。

(厚生年金の受給額は若干下がりますが、企業型DCのメリットと比べると微々たるものです)

-

-

【iDeCoの上位互換】企業型DCの拡充について~iDeCo2.0の一部が先行で施行~

続きを見る

ただし、数字上以外のリスク(若い人は今後、結婚マイホーム子育てや起業、果ては海外移住まで何があるか分からない、また拘束期間が長いぶん改悪リスクも高まる)には要注意です。

それ以外の人は月5,000円拠出

つまり、年齢が35歳以上・税率が30%以上・企業型DC、のいずれかであれば優先で良いのですが、それ以外であってもiDeCo自体は初めておいた方が良いと思います。

なぜなら、最低額(月5,000円)でも拠出しておけば、退職所得控除の計算に使われる拠出年数に加算されるからです。

また、月1万円や2万円など、中途半端に拠出するよりは、月5,000円にしておいて、今後の昇給で税率が上がったときに一気に上げる形の方が効率が良いと思います。

もっとも、金銭的な損得は抜きにしても、目先の節税が投資自体のモチベーションになるのであれば、間違いなくやった方がいいです(投資自体のメリットに比べたら、どの枠を使うか、なんて微々たる差です)。

いずれにせよ、iDeCoを始めない手はありませんから、まだの方は検討されてみてはいかがでしょうか。

退職所得控除が余ることはほぼ無いから、できるだけ積んでおいた方がいいわね

それでは皆様、よきフィットネスライフを〜🏃♀️