こんにちは〜🌤️おりおりです🙋♀️

iDeCoを終身年金で受け取る方法

iDeCoの受け取り方法と言えば、一時金(一括)か年金(分割)、またはその組み合わせで、(あくまで原資は自分の積み立てなので)年金は有期(5年~20年)が原則ですが、じつは終身年金で受け取る(何歳まで生きても、死ぬまで受け取れる)方法もあります。

②年金として受け取る

iDeCo(イデコ)の加入資格・掛金・受取方法等|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】】

○ iDeCoを年金で受け取る場合は有期年金(5年以上20年以下)として取り扱います。

○ 受給を開始する時期は、75歳になるまでの間で選ぶことができます。

○ 受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間で、運営管理機関が定める方法で受け取れます。

※金融機関によっては、終身年金として受け取れる場合もあります。

この場合、長生きして受取総額が、年金受取開始時点の積立金額(+運用で得た利益)を超えたときの原資は、他の(早死にした)人の積み立てとなります。

仕組みは民間の個人年金保険と同じです(むしろ、保険商品そのものがiDeCoにあります)。

そうなると、運用利回り(利率)が低すぎて機会損失になってしまうのが最大の欠点ですが、iDeCoの場合はスイッチングがあるので、オルカンやS&P500などで積み立てながら受給開始前に(終身年金に対応した)保険商品にスイッチングする、という良い所どりができます。

iDeCoで終身年金受け取りが可能な商品

具体的には現在、以下の3商品(とそれを取り扱う運営管理機関)があるようです。

ここで、5年・10年・20年とあるのは支払保証期間のことで、保証期間中に死亡したり一時金を請求した場合、まだ支払われていない年金を遺族または本人が受け取ることができます。

(当然、長ければ長いほど、年金額は減っていきます)

ですが、残念ながら現在、取り扱っている証券会社は無く、保険会社か銀行のみになります。

(かつてはSBI証券にもあったのですが、除外されてしまいました)

【重要】SBI証券iDeCo(オリジナルプラン)除外運用商品決定のご案内|お知らせ|SBI証券の個人型確定拠出年金:iDeCo(イデコ)|SBI証券

分類 運用商品 提供会社 除外理由 年金保険 第一のつみたて年金(5年) 第一生命保険株式会社 将来の資産形成をする目的である確定拠出年金で、元本確保型商品が複数あることが望ましくないため。また年金保険は満期前の解約時に解約控除がかかる場合がある等、定期預金とも比較して商品性が難しいため。

iDeCo運営管理機関の変更

しかし、上記の運営管理機関には「eMAXIS Slim 米国株式(S&P500)」や「eMAXIS Slim 全世界株式(オール・カントリー)」などといったメジャーな投資信託は取り扱いが無く、どれも信託報酬が高いものばかりです。

そこで、おススメなのがiDeCoは大手ネット証券で開設し、積み立て(拠出)中はそのまま、受給開始前に上記の運営管理機関(保険会社または銀行)に変更することです。

・既に他金融機関のiDeCoに加入している方で運営管理機関を第一生命に変更を希望する方

Web申込み|加入までの流れ|個人型確定拠出年金iDeCo|DCのトビラ|第一生命保険株式会社

・既に当社のiDeCoに加入している方でミライデコにプラン変更を希望する方

・転退職等に伴う「厚生年金基金・確定給付企業年金(DB)」からの資産を移換する方

・国民年金の任意加入被保険者の方

・海外居住の方

・掛金引落口座がネット口座振替受付ゲートウェイサービスと接続されていない方

ちなみに、iDeCoを一時金(一括)で受け取り、個人年金保険に保険料一括払い(一時払い)で加入する、という方法もありますが、この場合は税引後のお金で入ることになる(受け取り時も年金(雑所得)扱いになり、税金が二重でかかる)ため、おススメできません。

また、iDeCoで年金保険を選ぶ(最終的にスイッチングする)方法だと、生命保険料控除のように上限が無く、全額が所得控除されるのもメリットです。

個人年金保険と比べると、iDeCo+年金保険(後からスイッチング)は積立中の利率を最大化できる、全額が所得控除になる、と良い事ずくめだね

年金受取額シミュレーション

とは言え、(スイッチング前の)資産額に対して受給額が少なすぎては意味がありません。

どの程度もらえるのか、それは第一生命のサイトにある年金受取額シミュレーションで分かります(他の2つは不明ですが、おそらく大差は無いと思います)。

こちらの前提条件を変えながら試してみると、年金受取開始時点の積立金額が多いほうが良いのは当然として、年金の受取開始年齢は高ければ高いほど、終身年金の保証期間は短ければ短いほど、性別は女性よりも男性のほうが1年あたりの年金額が大きくなることが分かります。

(生存期間は1年あたりの年金額に影響はありません(変わるのは受取総額のみ))

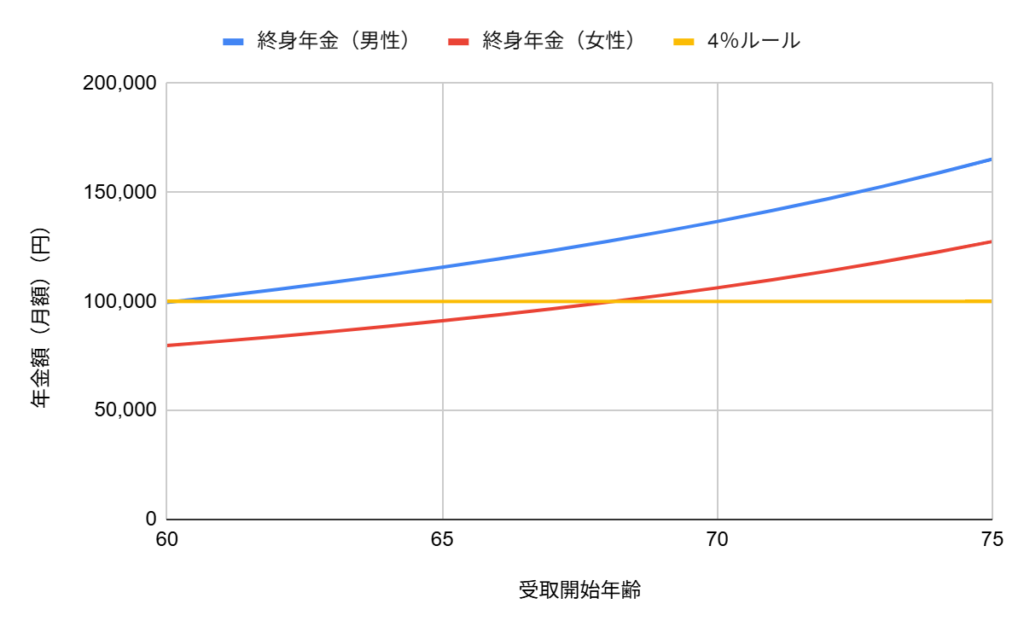

終身年金の受取開始年齢と受給額

あえてiDeCoで終身年金を選択する目的を考えると、年金額を減らしてまで保証期間を延ばす意味は薄いと思いますから、保証期間は最短の5年で固定して年金の受取開始年齢ごとの年金額(男性・女性)を見てみましょう。

比較対象として、資産が半永久的に枯渇しないと言われている4%ルールによる取り崩し(月額は資産額の300分の1)も載せておきます。

| 受取開始年齢 | 4%ルール | 終身年金(男性)(年額) | 終身年金(男性)(月額) | 終身年金(女性)(年額) | 終身年金(女性)(月額) |

|---|---|---|---|---|---|

| 60 | 100,000 | 1,194,840 | 99,570 | 957,288 | 79,774 |

| 61 | 100,000 | 1,229,664 | 102,472 | 981,624 | 81,802 |

| 62 | 100,000 | 1,266,372 | 105,531 | 1,007,304 | 83,942 |

| 63 | 100,000 | 1,304,952 | 108,746 | 1,034,400 | 86,200 |

| 64 | 100,000 | 1,345,476 | 112,123 | 1,062,984 | 88,582 |

| 65 | 100,000 | 1,388,088 | 115,674 | 1,093,200 | 91,100 |

| 66 | 100,000 | 1,432,992 | 119,416 | 1,125,204 | 93,767 |

| 67 | 100,000 | 1,480,344 | 123,362 | 1,159,200 | 96,600 |

| 68 | 100,000 | 1,530,552 | 127,546 | 1,195,368 | 99,614 |

| 69 | 100,000 | 1,583,856 | 131,988 | 1,233,948 | 102,829 |

| 70 | 100,000 | 1,640,352 | 136,696 | 1,275,168 | 106,264 |

| 71 | 100,000 | 1,700,328 | 141,694 | 1,319,280 | 109,940 |

| 72 | 100,000 | 1,764,408 | 147,034 | 1,366,644 | 113,887 |

| 73 | 100,000 | 1,832,916 | 152,743 | 1,417,392 | 118,116 |

| 74 | 100,000 | 1,905,828 | 158,819 | 1,471,764 | 122,647 |

| 75 | 100,000 | 1,983,432 | 165,286 | 1,530,024 | 127,502 |

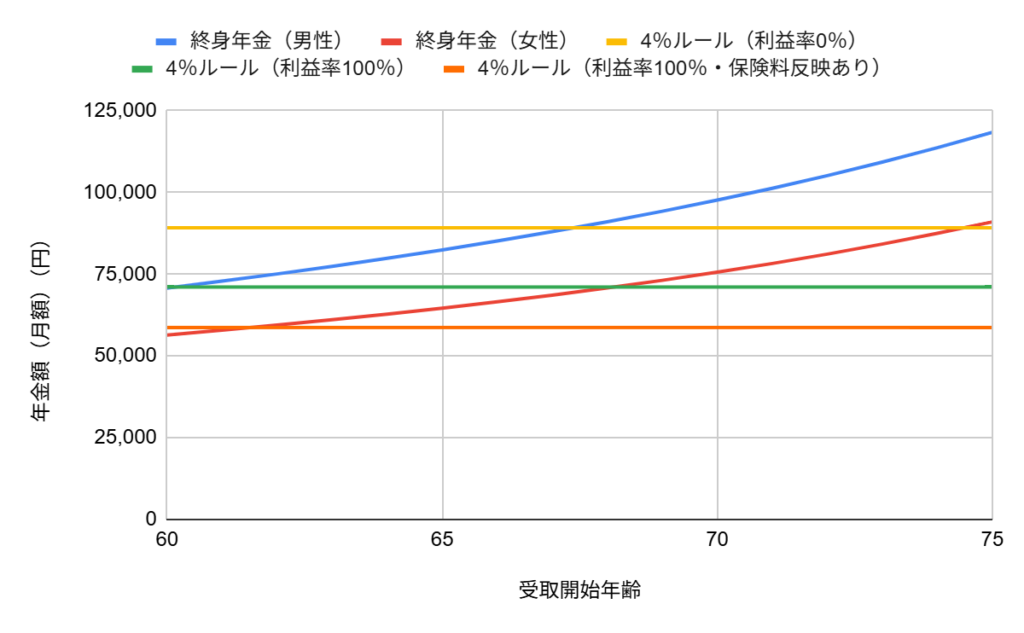

この結果、男性は61歳以上、女性は69歳以上で受取開始すれば、年金額は4%ルールより多くなることが分かります。

運用利率が低くて、保険会社の取り分があるから不利かと思いきや、意外と悪くない数字ね

終身年金 vs 4%ルール(税金・保険料を考慮)

しかし、実際にはiDeCoの終身年金も、通常の年金(5年~20年の有期)と同様に税金と保険料(国民健康保険料または後期高齢者医療保険料、介護保険料など)が掛かりますし、

iDeCoを一時金で受け取って4%ルールをするにしても、一時金に対する税金、また(特定口座に入れて取り崩すなら)その後の運用益に対する税金も発生します。

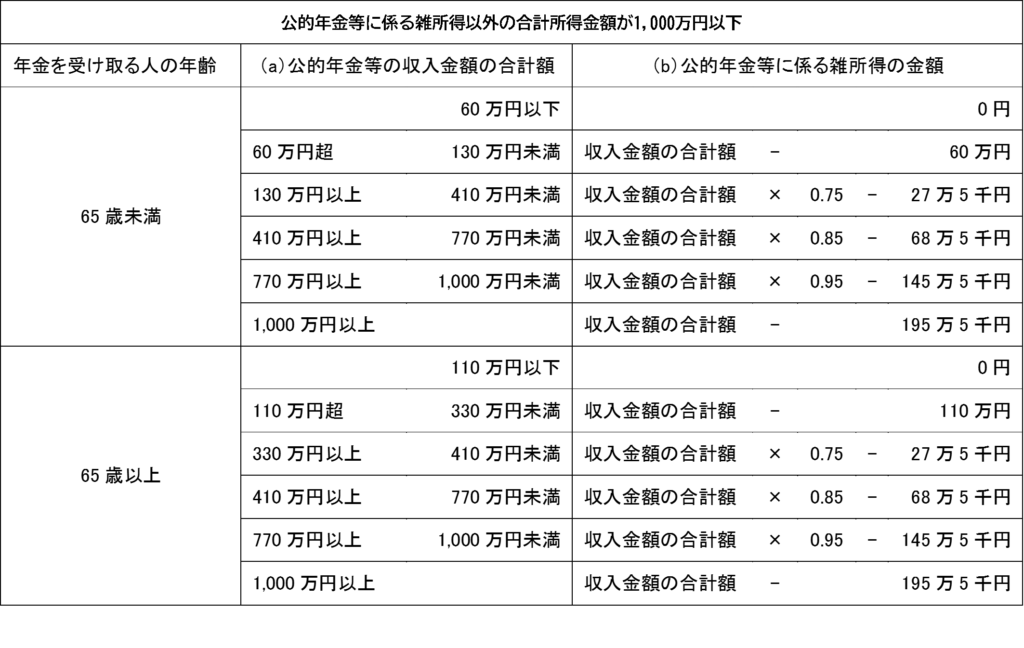

ですが、特に前者(年金)は公的年金の受給額や年齢(65歳未満か以上か(公的年金等控除額が変わる、介護保険が2号→1号になる)、75歳未満か以上か(国民健康保険から後期高齢者医療制度に変わる))、その他の控除の状況によっても変わります。

税金・保険料について

そこで、前提として65~74歳(国民健康保険・介護保険(1号))で、公的年金のみで控除を少しはみ出す状況(税率は15%、保険料の所得割は増額分全てに適用される)とします。

実際、65歳以上の厚生年金受給者の平均受給額は月額約15万円なので、年額(180万円)だと公的年金等控除額(110万円)+住民税の基礎控除額(43万円)を少し超えるはずです。

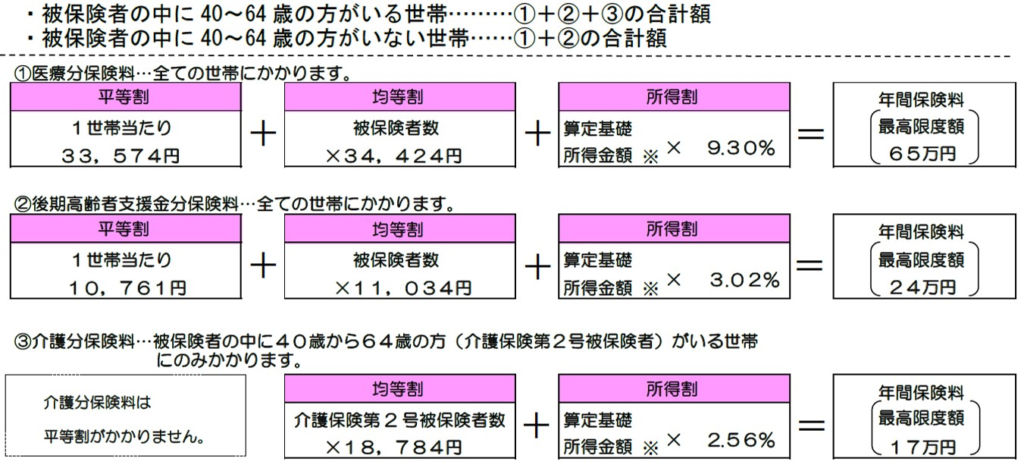

すると、下記(大阪市の例)だと、終身年金の年金額に 9.30 + 3.02 = 12.32% を掛けた金額と(年金額が 125 + 110 = 235万円 を超えた場合)138,735 - 122,087 = 16,648円 がかかります。

これに対して、iDeCoを一時金で受け取った場合の税金は、20年拠出して3,000万円になった(他の退職金等は無し)と仮定すると、(3000 - 800)/ 2 = 1,100万円 に対する税金となり、3,237,974円 になります。

また、これを受け取った後に特定口座に入れて4%ルールで取り崩しを開始すると、最初は利益が無い(税金も無い)ですが、徐々に利益が発生していき、それに対する税金も発生します。

(利益率は少しずつ上がっていき、理論上限は100%(取り崩し金額の全額が課税対象)です)

税金・保険料を引いたあとの金額(手取り)

以上を考慮して、税金・保険料を引いたあとの手取りベースで比較するとこうなります。

| 受取開始年齢 | 4%ルール (利益率0%) | 4%ルール (利益率100%) | 4%ルール (利益率100%・保険料反映あり) | 終身年金 (男性) | 終身年金 (女性) |

|---|---|---|---|---|---|

| 60 | 89,207 | 71,084 | 58,707 | 70,771 | 56,425 |

| 61 | 89,207 | 71,084 | 58,707 | 72,874 | 57,895 |

| 62 | 89,207 | 71,084 | 58,707 | 75,091 | 59,445 |

| 63 | 89,207 | 71,084 | 58,707 | 77,421 | 61,082 |

| 64 | 89,207 | 71,084 | 58,707 | 79,868 | 62,808 |

| 65 | 89,207 | 71,084 | 58,707 | 82,442 | 64,633 |

| 66 | 89,207 | 71,084 | 58,707 | 85,153 | 66,566 |

| 67 | 89,207 | 71,084 | 58,707 | 88,013 | 68,619 |

| 68 | 89,207 | 71,084 | 58,707 | 91,045 | 70,803 |

| 69 | 89,207 | 71,084 | 58,707 | 94,264 | 73,133 |

| 70 | 89,207 | 71,084 | 58,707 | 97,676 | 75,622 |

| 71 | 89,207 | 71,084 | 58,707 | 101,298 | 78,286 |

| 72 | 89,207 | 71,084 | 58,707 | 105,168 | 81,147 |

| 73 | 89,207 | 71,084 | 58,707 | 109,306 | 84,211 |

| 74 | 89,207 | 71,084 | 58,707 | 113,709 | 87,495 |

| 75 | 89,207 | 71,084 | 58,707 | 118,395 | 91,013 |

この結果、利益率100%なら奇しくも先ほど(額面)と同じく、男性は61歳以上、女性は69歳以上で受取開始すれば、年金額は4%ルールより多くなります。

ただし、実際は特定口座でも利益率0%と利益率100%の間になる(受給開始時は0%で、徐々に100%に近づいていく)ため、少なくとも今の税制では4%ルールの方がかなり有利です。

ですが、将来導入されると噂の「金融所得の保険料反映」(確定申告していない株などの配当や譲渡益も、保険料や医療費(の自己負担)に反映する)が実施された場合、

4%ルールでも手取りの最低額は、グラフのオレンジ色(表の左から4列目)まで落ちてしまうため、逆に(今と変わらない)終身年金の方が相対的に有利になるかも知れません。

(ただし、所得税の基礎控除アップ(分離課税(所得税15%住民税5%)の方が恩恵が大きい)まで考慮するとどうか、といったところです)

-

-

【160万円の壁】基礎控除95万円と住民税~特定口座が有利に?~

続きを見る

今は手取りベースだと(有期・終身に関わらず)年金受け取りはどうしても不利になってしまうね

iDeCoで終身年金受け取りをした方が良いケース

ですが、必ずしもiDeCoは一時金受け取り(をした後に、4%ルールでの取り崩し)が良いとは限らず、終身年金を選択した方が(期待値上は)良い場面もあります。

それは、ある程度の年齢になってからiDeCoを受け取る(受給開始する)ケースです。

60歳以降も働き、もしくは特定口座やNISAから取り崩し、いざiDeCoに手を付けようとしたら結果的に年齢が進んでいた、というケースもあるでしょう。

(その時に、特に大きな病気が無ければ終身年金、あれば一時金にするという手もあります)

上記の例だと、男性なら68歳以上、女性なら75歳(上限)です。

(公的年金の受給額や、iDeCoの資産額・退職所得控除額などにより、多少変動はあります)

この場合だと、4%ルールの取り崩し額(利益率0%(非課税))よりも、終身年金の手取り額(税引後)の方が上回るからです。

ただし、医療費の自己負担割合(原則、70歳以上は2割、75歳以上は1割ですが、所得が多いと3割になる)や高額療養費の自己負担限度額(後から基準が変わる可能性も)まで考慮すると、手取りがほぼ同じなら4%ルールの方がやや有利かも知れません。

(4%ルールと言ってもずっと定額ではなく、上げられる可能性が高い、というのもあります)

-

-

【完全保存版】定率定額4%ルールを再現~過去37年の全パターンで検証~

続きを見る

これに対して、終身年金は保証期間(5年~)が過ぎたあとは公的年金と同様、資産(受給権)を騙し取られる心配が無い、というメリットもあります。

いずれにせよ、iDeCoに資産さえあれば後から色んな選択肢を選べるため、まだ始めていない方はできるだけ早く始めることをおススメします。

NISAみたいに5年で満額、みたいなことはできないしね

それでは皆様、よきフィットネスライフを〜🏃♀️