こんにちは〜🌤️おりおりです🙋♀️

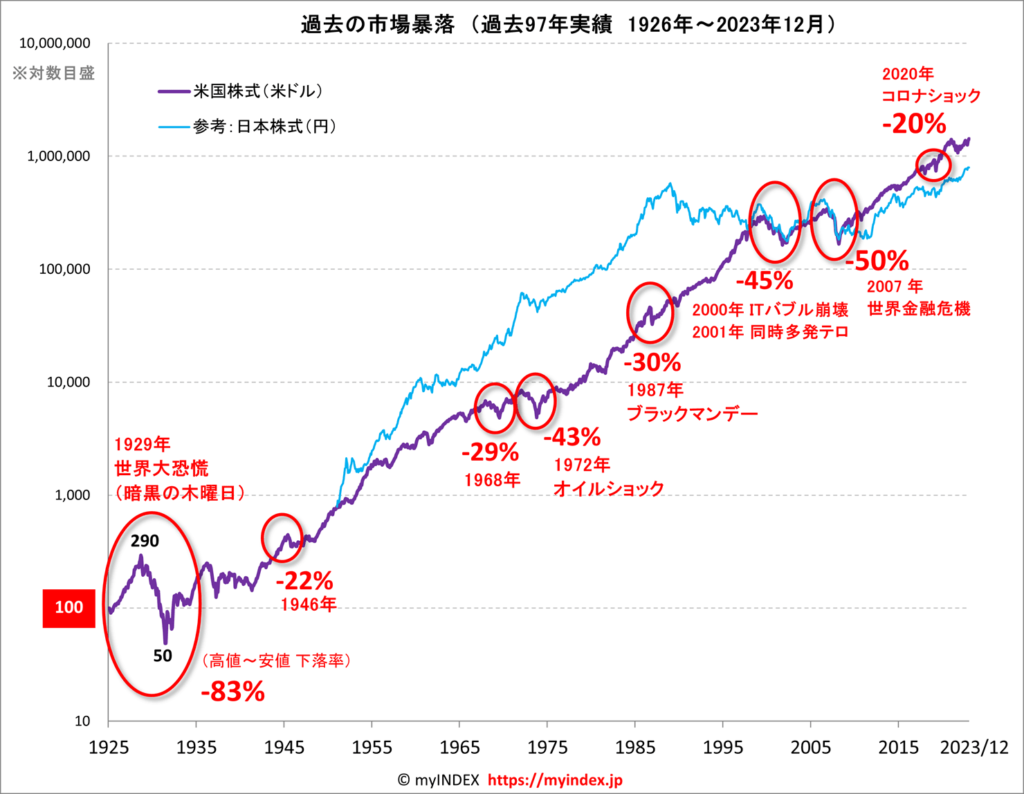

下落率(騰落率)とは

株価が下落した時によく-10%や-20%など、パーセンテージで表現されます。

これは騰落率(とうらくりつ)と呼ばれるもので、ある期間の始めと終わりで価格がどれだけ変化したかを表すものです(上がればプラス、下がればマイナス)。

ここで言うと、始めは直近の高値(一定期間において最も高かった価格)、終わりは現在の価格で、下落率とも呼ばれます。

(この一定期間がどの程度なのか(どのくらいまで遡るのか)については、明確には決まっていないようです)

この数字を見れば、その下落がどの程度の大きさだったのかが一目で分かります。

ちなみに、(ニュースなどの日経平均株価でよく見る)下落幅(下げ幅)が〇〇円、みたいな表現もありますが、こちらは過去と比較するにはあまり参考になりません。

極端な話、1,000円が900円になるのも、10,000円が9,900円 になるのも、同じく100円の下落幅だからです。

これを下落「率」で表現すると、前者は (900 / 1000 - 1) × 100 = -10%、後者は (9900 / 10000 - 1) × 100 = -1% となります。

上下を繰り返しながら長期で右肩上がりなら、「過去最大の下げ幅」になるのは必然なんだね

下落率の問題点

しかし、この下落率も万能ではありません。

例えば、短期間で「100円 → 300円 → 150円」と推移した場合、確かに「300円 → 150円」の部分だけ見れば-50%なのですが、全体で見ると+50%です。

これは極端ですが、それまでに急上昇があった「反動」で激しく下落、というパターン自体は珍しくありません。

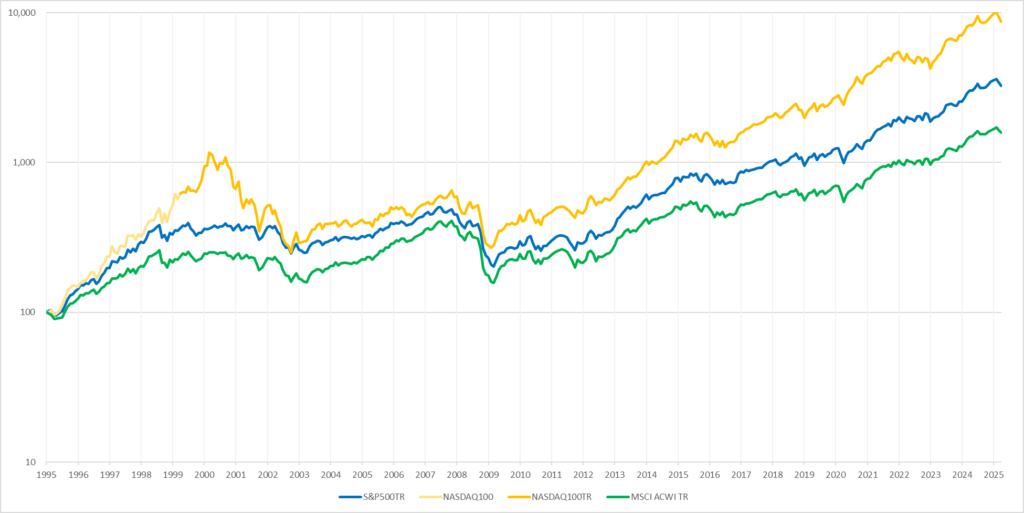

分かりやすい例がITバブル崩壊後(2000年~)のNASDAQ100で、確かに頂点の所を起点として見るとすごい下落なのですが、その前から見ると「上がった分が戻っただけ」とも言えます。

(何なら、下落後の底でも1995年の年初からだと+147.9%、年率にしても12.4%と十分すぎるくらい優秀です)

ちなみに、下落率の推移をグラフにするとこのようになり、特にITバブル崩壊後のNASDAQ100は-80%をも上回る驚異的な数字になっています。

(ここでは期間を定めずに、(1995年以降で)それまでの最高値(その時点での過去最高値)からの下落率としています)

各指数(トータルリターン・円換算)の下落率の推移

最高値になった瞬間だけ一括投資して、他の期間は投資していないパターンなんてまず考えられないしね

「戻り」の推移グラフ

そこで、下落率よりも参考になるのが(下落時に)どの時点の値まで下がったのか、その日数をカウントすることです。

この日数が多ければ多いほど(長ければ長いほど)、過去の上昇分で相殺してもなおマイナスという事ですから、事態は深刻です。

例えば、2025年3月13日であれば、3月12日・3月11日・3月10日、と近い順にその時の値と比較していくと、最初に2025年3月13日の値を下回るのが2024年10月1日で、この2つの日付の差分は163日、となります。

これを、1995年1月3日~2025年3月25日(約30年間)の全営業日で行った結果がこちらです。

各指数(トータルリターン・円換算)が「何日前の値まで戻ったか」の推移

また、この中から特に日数が長い、または下落率が高いものをピックアップしたものがこちらです(参考までに最近の下落(2024年8月と2025年3月)も上げています)。

| 底を打った日 (S&P500基準) | 下落率(%) S&P500 | 下落率(%) NASDAQ100 | 下落率(%) オルカン | 戻り(日) S&P500 | 戻り(日) NASDAQ100 | 戻り(日) オルカン |

|---|---|---|---|---|---|---|

| 1998/10/8 | 31.01 | 34.38 | 32.33 | 329 | 253 | 485 |

| 2000/5/23 | 13.93 | 35.90 | 11.14 | 39 | 173 | 173 |

| 2000/10/12 | 15.34 | 35.54 | 14.78 | 181 | 142 | 345 |

| 2001/3/22 | 17.97 | 65.72 | 18.47 | 512 | 762 | 520 |

| 2001/9/21 | 32.49 | 73.75 | 34.52 | 1,078 | 932 | 1,635 |

| 2002/7/23 | 43.17 | 80.13 | 41.46 | 1,853 | 1,315 | 2,169 |

| 2007/11/26 | 19.64 | 56.56 | 15.76 | 427 | 102 | 102 |

| 2008/3/17 | 33.51 | 66.56 | 32.05 | 994 | 991 | 643 |

| 2008/11/20 | 61.52 | 80.07 | 63.29 | 4,340 | 2,234 | 2,080 |

| 2009/3/5 | 63.31 | 78.85 | 64.74 | 4,462 | 48 | 4,543 |

| 2010/8/31 | 50.00 | 69.22 | 49.53 | 405 | 333 | 54 |

| 2011/10/3 | 51.28 | 66.65 | 53.66 | 810 | 42 | 813 |

| 2016/2/11 | 21.18 | 23.05 | 25.63 | 472 | 469 | 667 |

| 2016/6/27 | 21.32 | 25.77 | 26.70 | 613 | 609 | 836 |

| 2018/12/24 | 22.18 | 25.36 | 19.10 | 472 | 455 | 609 |

| 2020/3/23 | 34.17 | 30.95 | 33.91 | 1,041 | 409 | 1,217 |

| 2022/6/16 | 15.41 | 22.34 | 12.97 | 100 | 388 | 94 |

| 2023/1/3 | 14.20 | 24.58 | 11.45 | 200 | 595 | 200 |

| 2024/8/5 | 17.86 | 22.80 | 17.54 | 166 | 186 | 180 |

| 2025/3/13 | 14.27 | 17.12 | 10.48 | 163 | 163 | 163 |

これを見ても、ITバブル崩壊後のNASDAQ100が下落率(80.13%)の割に戻ったのは1,315日(約3年半)前とかなり短く、

リーマンショック後のS&P500は下落率(63.31%)もさることながら、戻った日数も4,462日(約12年半)と長いことが分かります。

(ただし、それでも15年以上の投資期間をもってすれば十分です)

これは、ITバブル崩壊後の大底よりもリーマンショック後の大底の方が安値で、ITバブル崩壊前の基準まで遡らないと上回れないからです(最初のグラフを見ても分かりますが、NASDAQ100は底値を更新していないため、この2つの期間は繋がりません)。

いずれにせよ、最近の下落(下2行)は、下落率の低さ以上に戻った日数が半年にも満たない、という意味で全然大したことはない、と言っても良いと思います。

このくらいの「戻り」は頻繁に起きるのね

明日、-〇〇%の暴落が来たら

この「何日前の値まで戻ったか」という考え方で、もし明日、暴落が来たら何日前の値になるのか、を計算することができます。

そこで、執筆時点(2025年3月31日)までの各指数のデータをもとに、

明日(4月1日)に、過去最高値(S&P500は2025年1月23日、NASDAQ100は2024年12月26日、オルカンは2025年1月24日)からの下落率で何パーセントになったら何日前の値まで戻るのかを計算してみました。

| 下落率(%) | 戻り(日) S&P500 | 戻り(日) NASDAQ100 | 戻り(日) オルカン |

|---|---|---|---|

| 10 | 1 | 1 | 19 |

| 20 | 237 | 195 | 419 |

| 30 | 454 | 448 | 517 |

| 40 | 670 | 659 | 727 |

| 50 | 1,019 | 706 | 1,468 |

| 60 | 1,518 | 1,468 | 1,611 |

| 70 | 1,782 | 1,740 | 1,835 |

| 80 | 3,070 | 2,269 | 4,295 |

| 90 | 4,491 | 3,959 | 5,845 |

その結果、S&P500はたとえ-50%の下落があったとしても 1,019日(3年弱)前に戻るだけ(NASDAQ100に至っては706日(2年弱))であることが分かります。

さらに言うと、-90%という信じがたい下落率でようやく、リーマンショックの大底と(期間という意味では)ほぼ同じ状態になるのです。

そう考えると、この先どんな暴落が来ても狼狽せずに、冷静でいられると思います。

今回もグラフ作成に使用したデータを公開しますので、詳しく見たい方はどうぞ。

また、こういった検証は過去にも行っていますので、興味がある方はご覧ください。

何「%」か、じゃなくて何「日」か、が重要なのね

それでは皆様、よきフィットネスライフを〜🏃♀️