こんにちは〜🌤️おりおりです🙋♀️

なぜ一時金が選択されるのか

前回、iDeCoでは9割以上の人が、「一時金(一括)」受け取りを選択している、というお話をしました。

-

-

順序リスクとは~4%ルールはなぜ4%なのか~

続きを見る

その理由として、退職所得控除(一時金の場合)は控除額を超えた分も2分の1に対して課税、公的年金等控除(年金の場合)は控除額を超えた分は全額が課税対象になり、

年金の場合、さらに毎年の国民健康保険料(介護保険料含む)も上がってしまう、という事が考えられます。

しかし、忘れられがちですが、年金受け取りの場合、受け取る瞬間まで(残っていた資産は)運用されていたわけですから、一時金で受け取るより運用期間が長い分、運用益は多くなるはずです。

そして、iDeCoは実は2001年から始まっていた制度で、つみたてNISA(2018年開始)や一般NISA(2014年開始)と比べて歴史が長く、当時は全米や全世界株に投資している人はあまりおらず、

定期預金(元本保証型)や債券、良くて日本株に投資している人が大半だと思われますし、近年の米国株ブームに対しても、投資商品を変更(スイッチング)する手間(iDeCoの場合、書面で行う必要がある)を考えると、そのまま運用を続けている人も多いでしょう。

そう考えると、想定利回りが低く運用期間を延ばしても大してリターンが増えないから、という一面もあるかも知れません。

では、全米や全世界株に投資していた場合、一時金受け取り(税金が少ない)vs 年金受け取り(運用益が多い)、果たしてトータルどちらがお得なのか、比較してみましょう。

iDeCoはそんなに前からあったのね

一時金(一括)受け取りの場合

モデルケースとして、会社員(退職金や企業年金は無し)が65歳まで働き、35歳~65歳まで月2.3万円ずつ、iDeCoで積み立てを行い、65歳から公的年金として月14.4万円(現在の厚生年金の平均受給額)+iDeCoを20年間(年金受け取りの最長)受け取る想定とします。

(65歳未満で退職だと、控除額が途中で変わったりして計算が煩雑になるため)

この場合、想定利回りを6%とすると、65歳時点での資産は以下のようになります。

これを一時金(一括)で受け取る場合、退職所得控除は掛金の拠出年数が30年なので、1500万円(800+70 × (30 - 20))(計算方法はこちら)となり、

405.1万円((23,103,846 - 15,000,000) / 2=4,051,923 ※1,000円未満の端数金額は切り捨て)が課税対象になるため、他の収入や控除は無い(基礎控除のみ)と仮定すると、

所得税が286,700円((4,051,000 - 480,000) × 0.20-427,500)(計算方法はこちら)、住民税が362,100円((4,051,000 - 430,000) × 0.10)、復興特別所得税が6,020円(286,700 × 0.021)、合計654,820円が税金となり、

手残りは22,449,026円(23,103,846 - 654,820)となります。

(国民健康保険の場合、翌年の保険料が102万円(2022年時点での上限額(年収1140万円以上))になりますが、会社員の時に加入していた健康保険を任意継続すれば回避可能)

単純にこれを20年間で取り崩すとすると、1年で使える額は112万2451円(22,449,026 / 20)となります。

これが公的年金に加わるわけだから、やっぱりiDeCoは老後のための制度として優秀だね

年金(分割)受け取りの場合

これに対して、同じモデルケースで年金(分割)受け取りを選択した場合も見てみましょう。

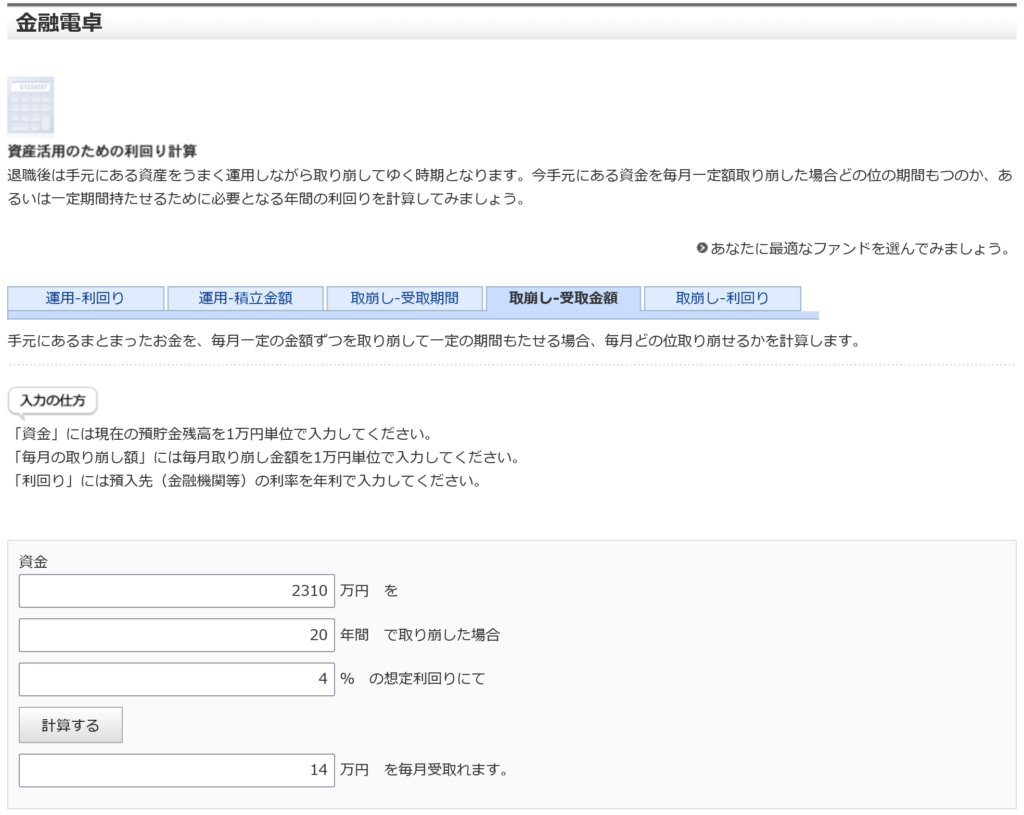

運用しながら取り崩す場合、以前も紹介したモーニングスターの金融電卓が使いやすいです。

-

-

5000万円で50歳に引退~投資使い切り術~

続きを見る

先ほどと同様、65歳時点での資産は23,103,846円ですので、これを4%の想定利回りで取り崩す場合、以下のようになります。

(順序リスクを考慮して積み立て時の想定利回り(6%)より低く設定)

計算結果が月額かつ四捨五入される(小数点以下1桁までは表示される模様)のが惜しい所ですが、そこまで誤差は出ないと思いますので、これを参考にすると、年間の受け取り額は168万円(14 × 12)となります。

これに税金がかかるのですが、厚生年金が年間172.8円(14.4 × 12)ありますので、これと合算した340.8万円で計算する必要があります。

この場合、公的年金等に係る雑所得は228.1万円(340.8 × 0.75 - 27.5)(計算方法はこちら)となり、これに対する税金は、

所得税が90,050円((2,281,000 - 480,000) × 0.05)(計算方法はこちら)、住民税が185,100円((2,281,000 - 430,000) × 0.10)、復興特別所得税が1,734円(82,600 × 0.021)、合計276,884円なのですが、

仮に厚生年金のみだったとしても、公的年金等に係る雑所得は62.8万円(172.8 - 110)あり、税金は27,355円(所得税7,400円+住民税19,800+復興特別所得税155円)かかるので、

差額の249,529円が、iDeCoを年金(分割)受け取りする事によって増える1年あたりの税金という事になります。

また、年金(分割)受け取りの場合、所得が多くなる事で国民健康保険料も上がるため(健康保険の任意継続は2年までのため回避不可)、これも計算してみます。

前も紹介したこちらの計算機で計算すると、東京都新宿区・65歳以上・単身の場合、厚生年金のみで57,050円、厚生年金+iDeCoで197,720円、つまり差額の140,670円がiDeCoを年金(分割)受け取りする事によって増える1年あたりの国保料という事になります。

ですので、先ほどの年間の受け取り額(168万円)からこれらを差し引いた、128万9801円が手残りとなり、なんと先ほどの一時金(一括)受け取りの場合(112万2451円)より多くなるのです。

1割未満の人しか選んでいない年金(分割)受け取りの方が実はお得なのね

最強の方法

ですがこの比較、実は落とし穴があり、それは、受け取ったお金はそのまま使う、という前提である事です。

当たり前ですが、受け取ったお金はどう使おうが自由で、これを再度投資に回す事も可能なのです。

なのでもう一つの方法として、iDeCoを一時金(一括)で受け取り、それを一旦全て特定口座で投資を行い、少しずつ売却しながら取り崩す、という事も出来るのです。

特定口座に移した後は、運用益に対して20.315%の税金がかかるようになるとは言え、一時金(一括)で受け取る事によって税金と国保料を最小限に抑えつつ、それ以降の運用機会も得られる、という良い所取り状態になります。

(特定口座での運用益は源泉徴収あり(確定申告なし)にすれば国保料は上がらない)

さらにこの方法では、タイミングを考える必要が無い、というメリットもあるのです。

通常、iDeCoを一時金(一括)で受け取る場合、価格が下落している時に行うと損をしてしまうため、タイミングを計る必要がある(かつ難しい)のですが、

特定口座で運用する場合、iDeCoで運用していたものと同じ銘柄を買えば、暴落してようが暴騰してようが関係なく、売却価格=購入価格になるため基本いつでも良く(厳密に言うと暴落時に買いなおすと受け取り時の税金が少し増えますが)、

会社の健康保険が生きている間に受け取る(国保料が増える事を回避)、退職金受け取りの5年以上前に受け取る(退職所得控除が2回使える)など、他の面で有利なタイミングで受け取る事が出来るのです。

という訳で、この 一時金 vs 年金 の結論は、受け取った後に何もしないのであれば年金(分割)、受け取った後に再運用するのであれば一時金(一括)がお得、という事になります。

同じ金額でも、若い時のお金の方が価値がある、という考え方もあるし、実際は金額の損得だけじゃないよ

それでは皆様、よきフィットネスライフを〜🏃♀️