こんにちは〜🌤️おりおりです🙋♀️

税率一定はおかしい!?

先日、テレビ番組で次期総理候補に上がるくらいの政治家が「金融所得課税を強化すべき」と発言したことを発端に、「金融所得課税」がトレンド入りしました。

「貯蓄」から「投資」へ、その一環として今年から新NISA制度が始まった矢先の話なので、後から税金を掛けて徴収するために始めたんじゃないか、などの憶測が飛び交いました。

これについては後日、「iDeCoやNISAについての課税強化をするものではない」とのことで、ひと安心となりました。

しかし、逆に言うと特定口座に関しては税率が上がる可能性は十分にある、ということです。

皆様ご存知の通り、給料(給与所得)や事業所得などに掛かる税金(所得税)は、その金額が大きければ大きいほど税率が上がる仕組みになっています(最低5%~最高45%(住民税を含めると55%))。

これに対して上場株式等(投資信託も含む)の利益に対する税金は20.315%(所得税15%(+復興特別所得税0.315%)+住民税5%)で固定となっています(配当金(分配金)は、総合課税((他の所得と合算した)所得に応じて税率が変わる)も選択可)。

ですが、租税は各人の能力に応じて平等に負担されるべき、という原則(「応能負担原則(おうのうふたんげんそく)」と言うそうです)からすると、利益が多いほど税率は高くあるべき、とも言えます。

そうでなくても、NISAがある意味、基礎控除のような役割を果たしている(一定額以下には税金が掛からない)ため、単純に一律のまま税率を上げることも十分に考えられます。

確かに、事業で数千万円の利益を出すと半分近く取られるのに、株で数億円の利益を出しても20%しか取られない、ってバランス悪いかも?

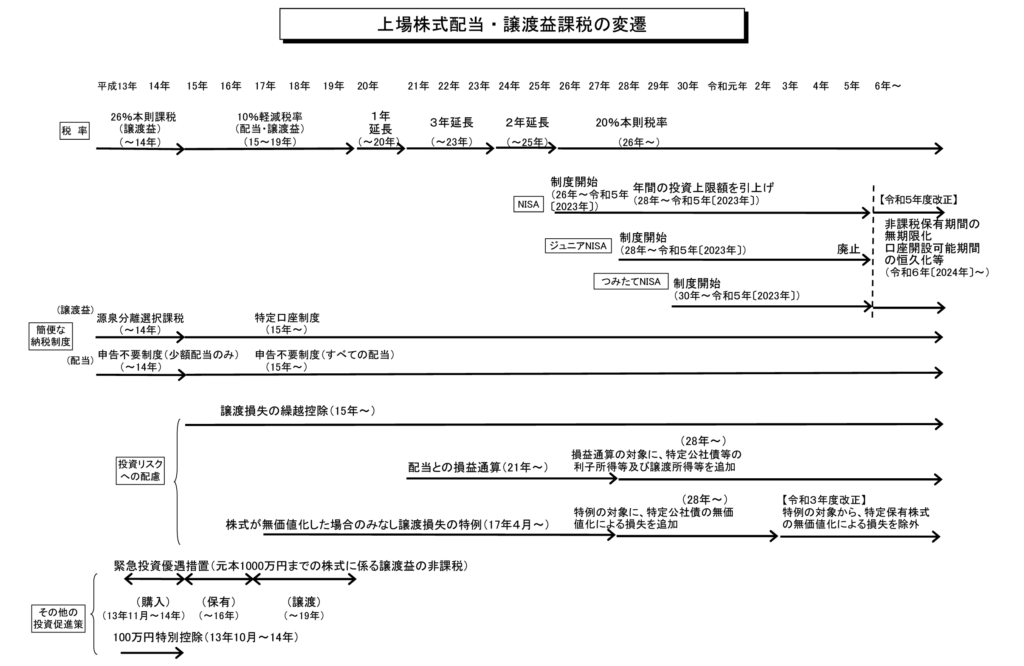

過去と他国の税率

さらに、増税の根拠はこれだけではありません。

上場株式等への課税に絞っても、過去にはこれだけの改正が行われてきました。

平成13年(2001年)以降でこれですから、今後20年・30年後も今と同じ税率のままの可能性の方が低いくらいでしょう。

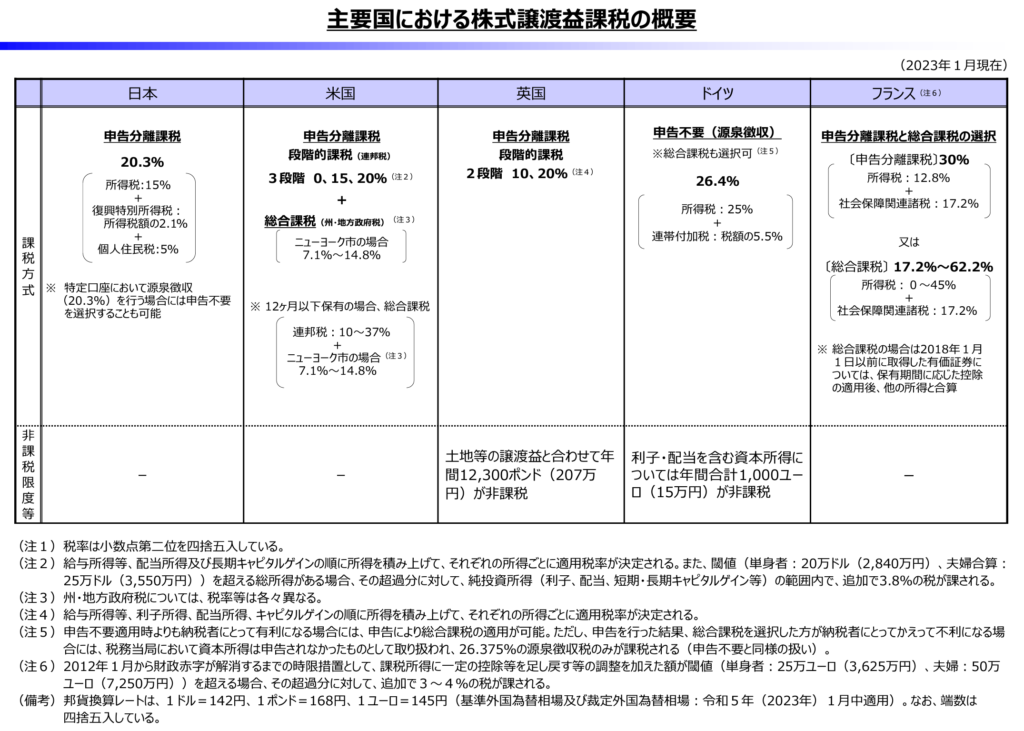

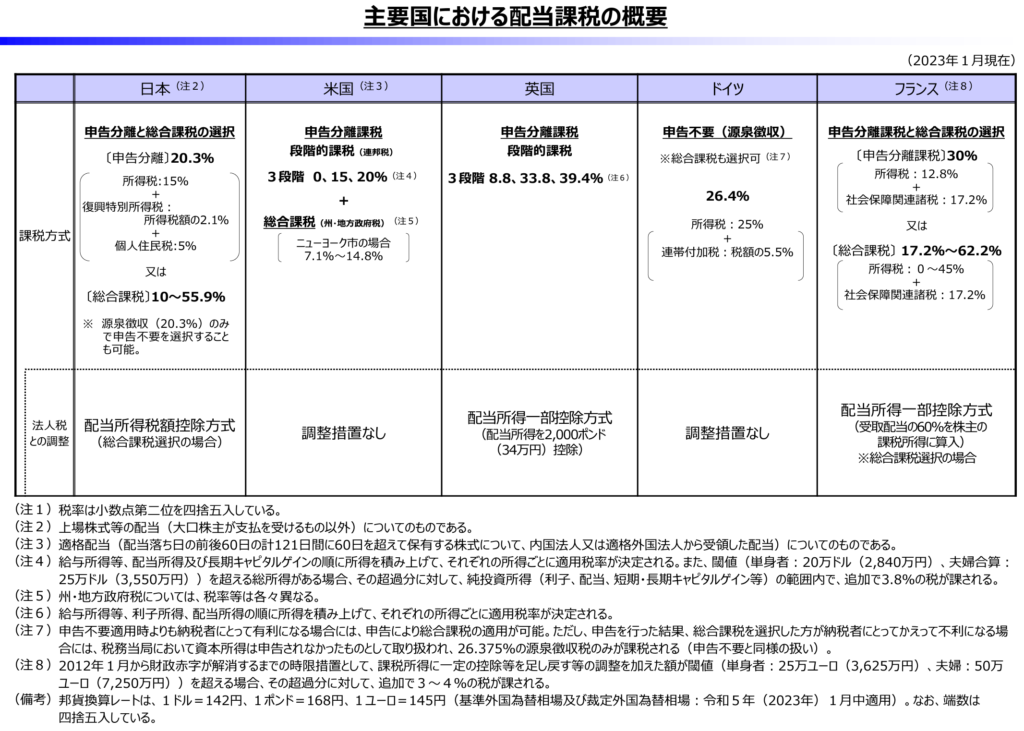

また、下記のように他国と比べても、所得に関わらず税率が一定であること、またその税率の低さも異例と言っても過言ではありません(クリックで拡大できます)。

さらに言うと、これは税金だけの話ですから、社会保険料まで含めると実質的な負担増になる可能性は非常に高いと思われます。

少子高齢化でますます財源も必要になってくるしね

NISAとiDeCoだけで乗り切れるか

そうなると、冒頭でも述べた通り、課税強化(や社会保険料への考慮)の対象外になる可能性が高いNISAやiDeCoの重要性はますます増えますし、

数字以上に、今後どんなに増税(社会保険料の増額)をされても大丈夫、という安心感のためにも、出来るだけ特定口座への依存は避けたいところです。

(ただでさえ暴落の可能性があるのに、法改正の憂いまで加わるのは嫌でしょう)

しかし、老後2,000万円問題が老後4,000万円問題になる、とも言われている現状、NISA(生涯で1,800万円)+iDeCo(月2.3万円(会社員の場合))だけで果たして足りるのか、不安になる方も多いと思います。

-

-

老後2000万円問題が4000万円問題に~物価高と円安の影響で~

続きを見る

ですが、少なくとも積み立て期間が20年もあれば、その心配はありません。

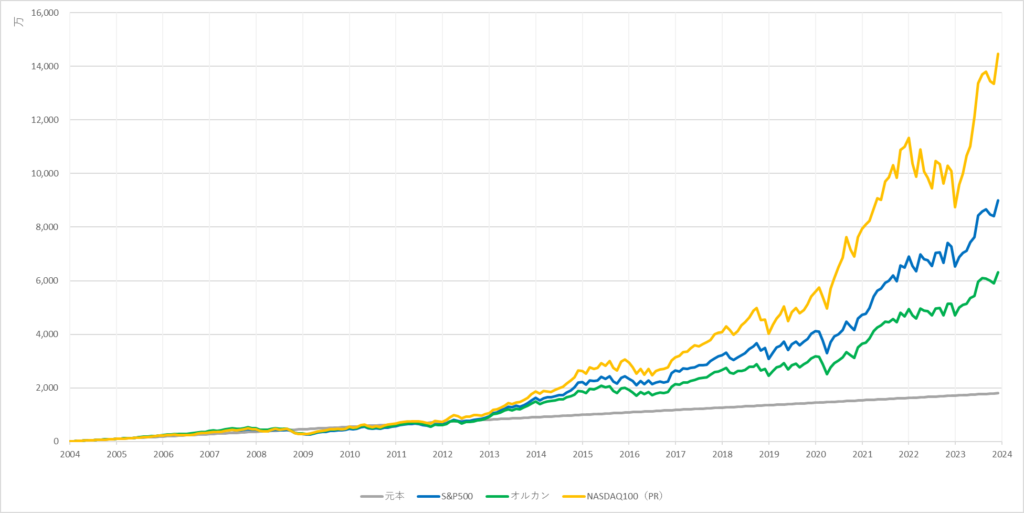

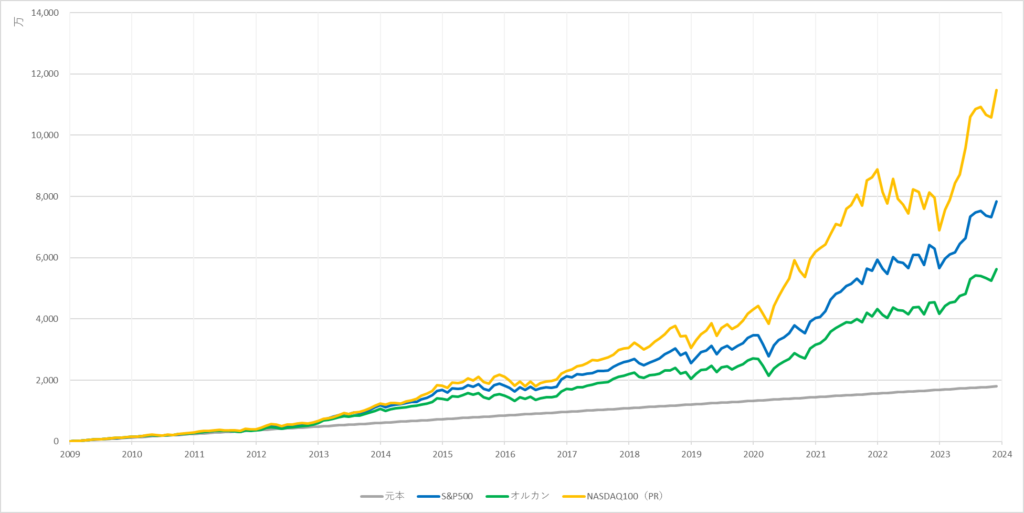

NISAだと月7.5万円(× 12ヶ月 × 20年)で埋まる計算になりますが、例えば2004年1月~2023年12月の20年間で月5万円ずつ積み立てると結果はこうなります。

(S&P500とオルカン(MSCI ACWI)はトータルリターンの円換算、NASDAQ100はプライスリターンの円換算(インデックスファンドではもう少し多くなるはず)です)。

| 非課税制度 | 元本 | S&P500 | オルカン | NASDAQ100 |

|---|---|---|---|---|

| NISAのみ | 18,000,000 | 89,931,319 | 63,164,118 | 144,693,173 |

| NISA+iDeCo | 23,520,000 | 117,510,257 | 82,534,448 | 189,065,746 |

最も少ないオルカンでも6,300万円(iDeCoも含めると8,200万円)以上になるのですから、老後4,000万円問題なんて全く問題になりません。

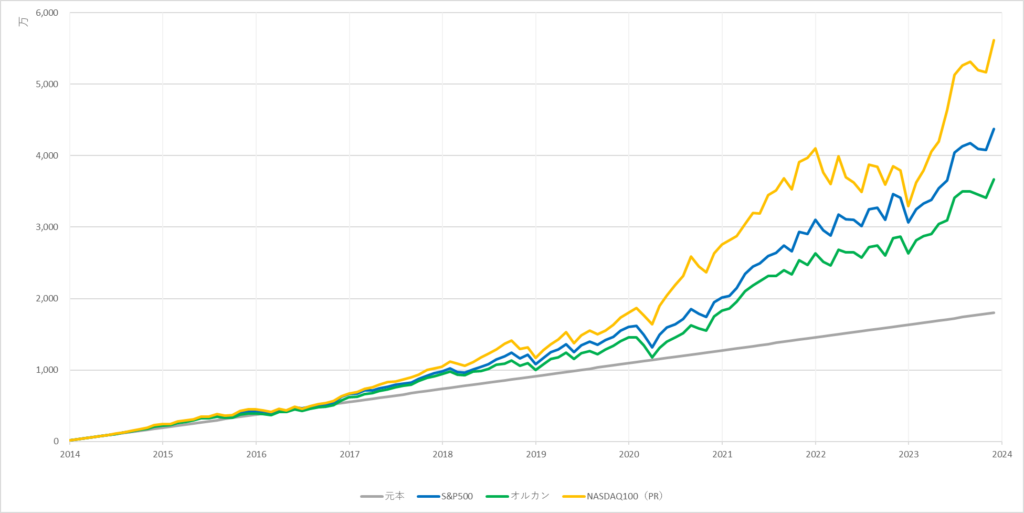

ちなみに、この20年間がたまたま好調だっただけ、という話もありますから、ITバブル崩壊とリーマンショックの両方を含む1994年~2013年としても、iDeCoを含めると十分です。

| 非課税制度 | 元本 | S&P500 | オルカン | NASDAQ100 |

|---|---|---|---|---|

| NISAのみ | 18,000,000 | 40,181,328 | 36,169,115 | 50,150,173 |

| NISA+iDeCo | 23,520,000 | 52,503,602 | 47,260,977 | 65,529,559 |

長期投資は20年以上が目安、というのも納得ね

引退まで10年でも大丈夫

そうは言っても、年齢によっては引退まで20年も無い、という人も居ると思います。

その場合、月々の積み立て金額を増やすことでカバーするのですが、NISAの生涯投資枠(1,800万円)で縛ると、どうしても長期・少額の積み立てよりは不利になってしまいます。

しかし、それでも心配には及びません。

| 積み立て期間 | 元本 | S&P500 | オルカン | NASDAQ100 |

|---|---|---|---|---|

| 15年 | 22,140,000 | 96,421,035 | 69,273,038 | 141,208,849 |

| 10年 | 20,760,000 | 50,414,920 | 42,284,330 | 64,732,045 |

先ほど(積み立て期間20年)と同様、どれを選んでも4,000万円はクリアしています。

ただし、期間をずらすと4,000万円を下回るどころか、元本割れの可能性すらあります。

(例えば、1994年から15年間でNISA(1,800万円)を埋めると、S&P500とNASDAQ100は約1,750万円、オルカンは約1,700万円になります)

投資期間が15年以上あれば絶対に(過去のどの期間を切り取っても)プラスになる、というのはあくまで一括投資の話であって、つみたて投資では成立しません。

しかし、実際は10年・15年後に全部使うわけではなく、少しずつ取り崩すことになるため、先ほどの例(1994年から15年間つみたて)でも資産の大半は2009年以降の伸びを享受できるはずです。

積み立て期間がさらに短い場合はこの限りではありませんが、そもそも4,000万円問題は今のインフレ率が続くと20~30年後はそうなっているはず、という話なので、

近い将来なら、そもそもそんな金額は必要ない(今の 2,000万円+α で十分な)はずです。

そう考えると、NISAの1,800万円というのは良く出来ている、とも言えますし、これを生かさない手は無いでしょう。

インフレと課税強化の双方に対応できるんだね

それでは皆様、よきフィットネスライフを〜🏃♀️