おりおりちゃんねる

おりおりちゃんねる

こんにちは〜🌤️おりおりです🙋♀️

結論から

前回、iDeCoがNISA(一般NISA)・つみたてNISAよりも節税効果が高いが、資金拘束される(原則、60歳になるまで引き出せない)というデメリットがあるため、必ずしも良いとは限らない、というお話をしました。

税制優遇制度(一般NISA・つみたてNISA・iDeCo)とは~限度額比較も~

税制優遇制度(一般NISA・つみたてNISA・iDeCo)とは~限度額比較も~

ですが、iDeCoは一般NISA・つみたてNISAと両方持つ事が出来るため(資金が少ない場合はこの限りではないですが)、知りたいのは同時に持つ事が出来ないNISA(一般NISA)とつみたてNISAのどちらが良いか?だと思います。

結論から申しますと、どちらが良いかは一概には言えない、となります。

え!?新しくてよく聞くから、つみたてNISAの方が良いんじゃないの?

理由について解説していくね

NISA(一般NISA)とつみたてNISAの違い

まず、NISA(一般NISA)とつみたてNISAの違いをおさらいすると以下の通りです。

・一般NISA:年間120万円(非課税期間:最長5年)、トータル600万円

・つみたてNISA:年間40万円(非課税期間:最長20年)、トータル800万円

じゃあ、トータルが多いつみたてNISAの方が良いんじゃないの?

非課税期間が長いんだから、少なくとも長期投資ならつみたてNISAの方が良いんじゃないの?

となりそうなんですが、実はそうとも言い切れないんです。

まず、この5年・20年というのは、ここまでの間に売却しなければならない、という意味ではありません。

金融庁のサイトには、こう書いてあります。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。

つみたてNISAの概要

ちなみに、特定口座とは譲渡益等に対する所得税・住民税の納税を簡易な納税申告手続きで完了することができる制度(対して一般口座では、自分で年間の譲渡益等を計算し確定申告の準備をする)なのですが、細かい事はおいといて、いずれにせよ同じだけ税金がかかるという認識で良いかと思います。

つまりは、一般NISAなら6年目、つみたてNISAなら21年目からは税金が掛かると言う事なのですが、本来なら1年目から掛かるんだからいいじゃない、と思いますが実はそうとは限らないんです。

得をするとは限らない!?

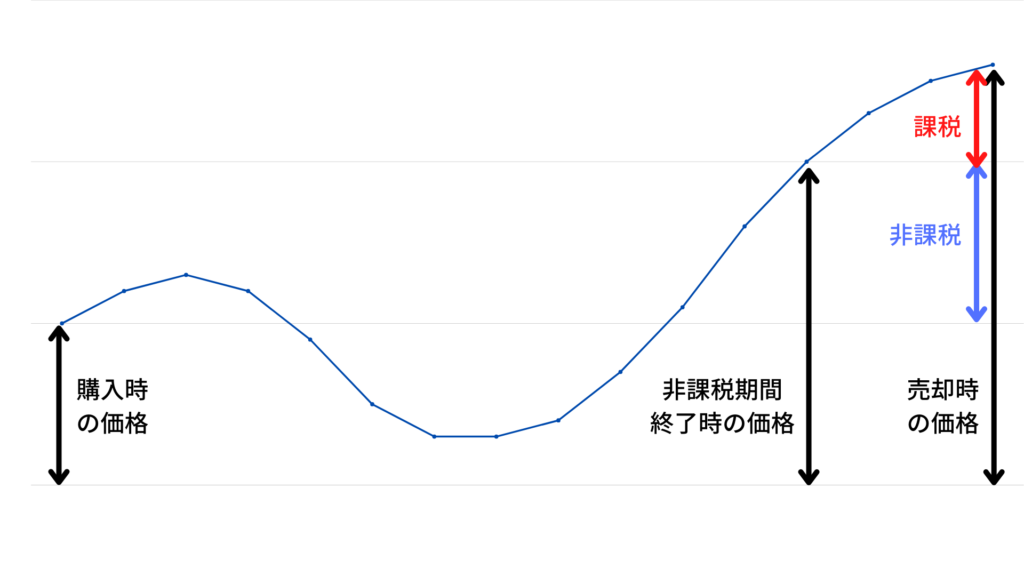

まずこの図をご覧ください。

実際に運用で得た利益は、売却時の価格 - 購入時の価格(譲渡益)であり、このうち非課税期間に得た利益(青の部分)は非課税、非課税期間後に得た利益(赤の部分)は課税対象となります。

つまり、一般NISAまたはつみたてNISAを使う事によって、青の部分(にかかる税金分)だけ得をした、という事になります。

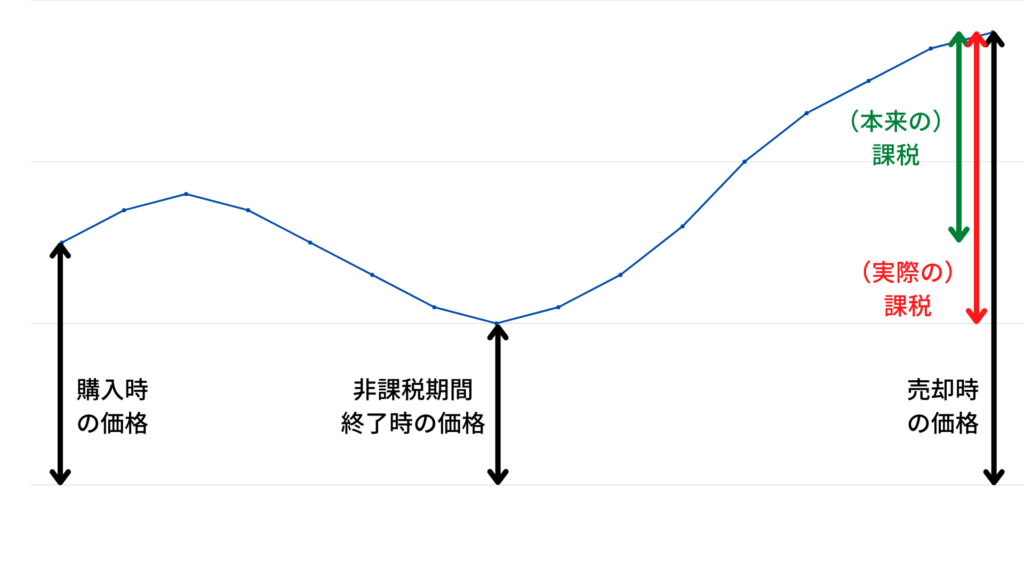

では、この図をご覧ください。

先ほどと同じような値動きなのですが、価格が下がった時期と非課税期間終了のタイミングが重なった、という場合です。

この場合、実際に得た利益は先ほどと同じく、売却時の価格 - 購入時の価格(譲渡益)で、課税対象は非課税期間後に得た利益(赤の部分)なのですが、本来(一般NISAまたはつみたてNISAを使わなかった場合)税金がかかるのは、売却時の価格 - 購入時の価格(緑の部分)に対してのはずです。

つまり、一般NISAまたはつみたてNISAを使う事によって、赤の部分 - 緑の部分(にかかる税金分)だけ損をした、という事になってしまいます。

このことは金融庁のサイトにも記載されています。

注意が必要なのは、非課税期間終了時に保有資産が値下がりしていた場合です。

(中略)

一般NISA口座から課税口座へ移した場合の方が支払う税金が多くなってしまいます。

一般NISAのポイント

長期の方が損をする確率が低い

以前からお話している通り、そもそもインデックス投資とは短期的な価格の上下はあれど、長期的に見れば上がっていくであろう、という前提の投資です。

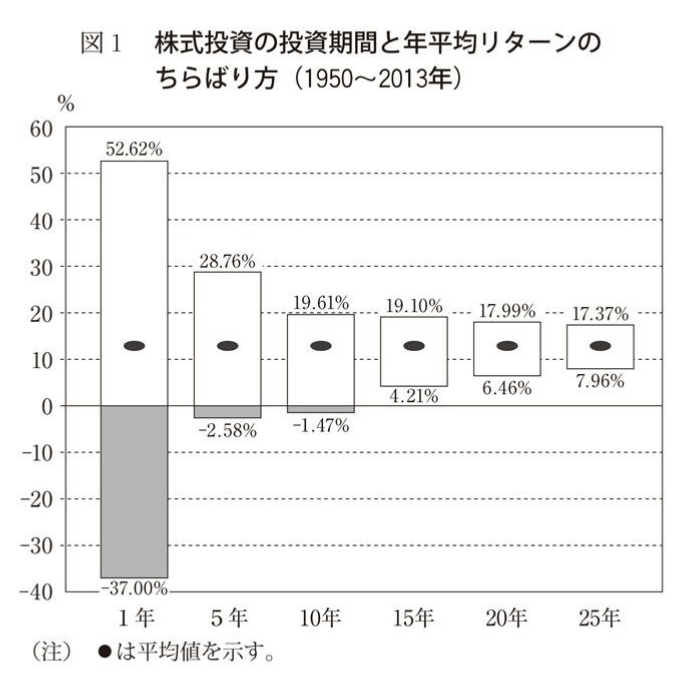

これを語るにあたって有名なデータがあります。

ちなみに、この引用元は全世界で読まれている「投資のバイブル」 とも言える本で、投資に興味がある方は読む事をおすすめします。

少し話が逸れましたが、上のグラフはS&P500の1950~2013年の各運用期間における年平均リターンの最高・平均・最低を示したものです。

ここで注目すべきは最低値で、15年以上は全て最低値がプラスになっています。

つまり、1950年以降のどの15年間を切り取ってもリターンはプラスになる、いつ買っても15年以上後に売るのであれば必ずプラスになる、という事です。

もちろん投資に絶対は無く、過去のデータでそうだったからと言って、これからも必ずそうなるとは限らないのですが、かなり確率は高いという根拠にはなります。

だから、20年間の非課税期間があるつみたてNISAなら、非課税期間終了時に値下がりする(先ほどの2つ目のグラフの)パターンに陥る可能性は限りなく低い、という事になります。

しかし、これだけでつみたてNISAの勝利、とはならないのです。

もう少しだけお付き合いください

一般NISAの切り札、ロールオーバー

あまり知られていないのですが実は、つみたてNISAには無く、一般NISAにだけある制度としてロールオーバーというものがあります。

これが、金融庁のサイトにあるロールオーバーの説明になります。

非課税期間が終了した後は、保有している金融商品を翌年の非課税投資枠に移す(ロールオーバーする)ことができます。なお、ロールオーバー可能な金額に上限はなく、時価が120万円を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができます。

一般NISAの基礎知識

要するに、6年目以降もそのまま非課税枠として保有する事も出来る、という事です。

この時、6年目以降の枠を使っているため、新たに購入は出来なくなる、というデメリットはあるのですが、そもそも一般NISAは年間120万円と、つみたてNISAの年間40万円よりも1年間に使える額が多いです。

これを加味すると、5年間で600万円購入し6年目以降はずっとロールオーバー、という使い方をすれば、ロールオーバー3回(5年 × 3 +最初の5年)で20年・600万円となり、つみたてNISAと同じような長期の非課税運用ができます。

当然、つみたてNISAの20年・800万円と比べると200万円少ないのですが、その分長く保有している金額が多い(例えば、つみたてNISAの最後の1年の40万円は1年間しか運用されていない)ので利益率はNISAの方が大きくなる可能性が高く、

(ロールオーバーを4回以上すれば)21年目以降も非課税枠のまま保有し続ける事も可能、というメリットもあるのです。

という訳で、一般NISAとつみたてNISAのどちらが良いかは一概には言えない、という結論に至ります。

結果的にどちらが得になるのかは運用期間と運用結果次第なのね

それでは皆様、よきフィットネスライフを〜🏃♀️

資産形成の第一歩は証券口座開設から

NISAはSBI証券、iDeCoはマネックス証券がおススメです

電力会社の切替はこちら

住宅ローンの見直しはこちら

応援クリックお願いします(にほんブログ村)