おりおりちゃんねる

おりおりちゃんねる

こんにちは〜🌤️おりおりです🙋♀️

取り崩し開始(積み立て終了)時の資産

前回、順序リスクを出来るだけ回避して、資産を長持ちさせる資産の取り崩し法として、現金キープチャージ法(仮称)というものを紹介しましたが、

今回は実際にこれを行った場合に(通常の定額取り崩しと比べて)どれほどの効果があるのかをシミュレーションしたいと思います。

その前に、簡単におさらいすると、取り崩し時(特に初期)に保有資産の価格が大きく下がる時期(暴落期)が重なった場合、資産の枯渇が早くなってしまう(順序リスクがある)ため、従来の定額取り崩しでは想定利回りを低く設定するしかありません(4%ルールの根拠)。

かと言って定率取り崩しは、価格が低い時に収入が減ってしまうため、(生活費などで)支出がコントロールできない場合、現実的ではありません。

そこで、ある程度の現金をキープしておき、価格が一定以上の場合のみチャージする、というやり方である程度の暴落期を回避する、というのが現金キープチャージ法(仮称)です。

(詳しくは前回のこちらの記事をご覧ください)

まず、シミュレーションするにあたって取り崩し開始(積み立て終了)時の資産額を揃える必要がありますが、ここは2024年から始まる新NISAがちょうど良い基準になるかと思いますので採用します。

金融庁の資産運用シミュレーションによると、想定利回り6%で、20年かけて生涯投資上限額である1800万円に到達(月7.5万円ずつ積み立て)するとこうなります。

現在の年齢が若い方などは30年かけて1800万円に到達(月5万円)なども可能でしょうし、その場合はもっと多くなりますが(約5023万円)、ここでは前者(積み立て期間20年)の基準で、キリよく3500万円と設定します。

低い方の想定でプランが立てられたら安心ね

定額取り崩しの場合

また、月々の取り崩し額については、途中から公的年金の支給が始まったり、年齢とともに支出も変化するでしょうけど、計算しやすいように月20万円で揃えます。

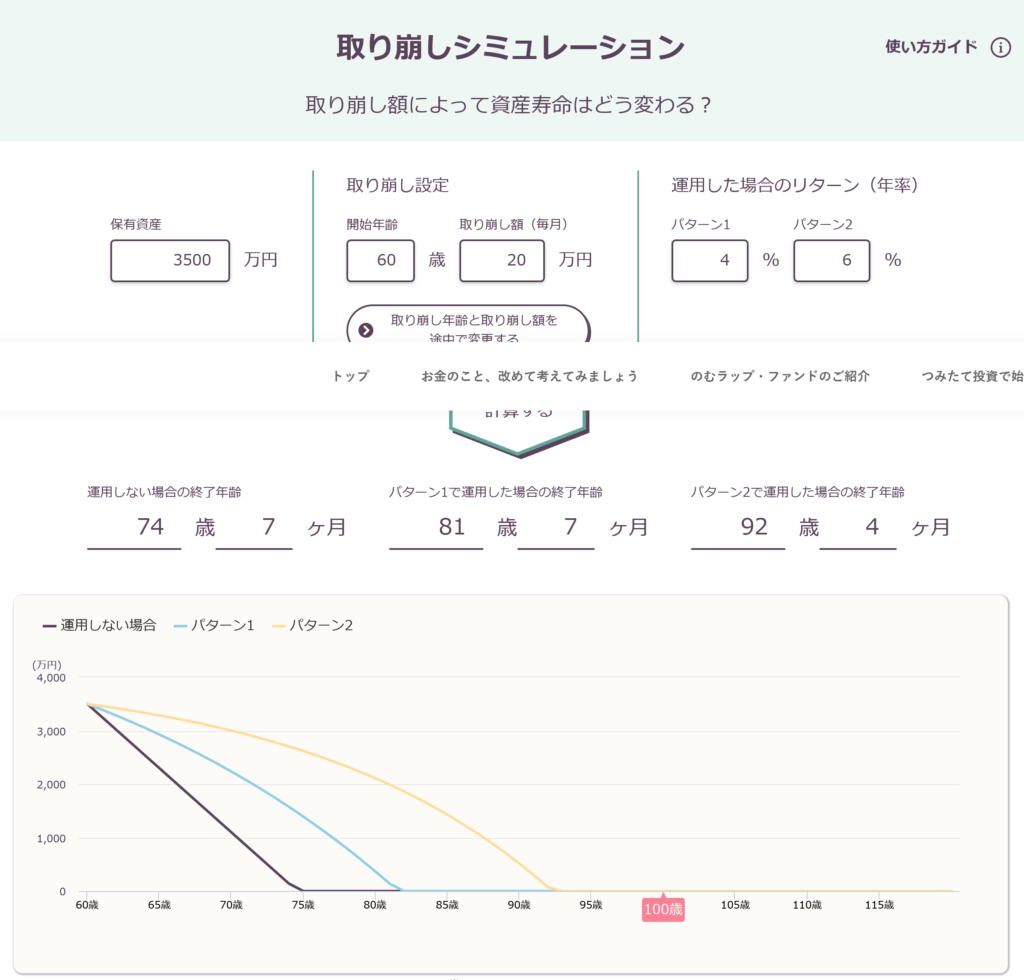

まずは、運用せずに取り崩した場合と、運用しながら定額取り崩しを行った場合どうなるかですが、こちらの野村アセットマネジメントの取り崩しシミュレーションがグラフによる比較も行えて大変便利です。

その結果、取り崩し開始年齢を60歳とした場合、運用しなかった(貯金から取り崩した)場合は74歳7ヶ月、年率4%で運用した場合は81歳7ヶ月、年率6%では92歳4ヶ月、とかなりの差が開きました。

特に、0%(運用なし)と4%よりも、4%と6%の差の方が大きいのが驚きですね。

また、6%のグラフの形状を見ると、残りの資産が少なくなればなるほど、減少速度が速くなるのが良く分かります。

(だからこそ、順序リスク(序盤に暴落期が来るとダメージが大きい)は無視できない、とも言えます)

6%という利回りは米国株の過去の成績から見ると決して高い想定ではないのですが、順序リスクを考えると取り崩し期の想定利回りは4%まで下げざるを得ないという所でしょう。

(日本(円)で生活する場合、為替リスクも加わるため、4%でも足りないとも言われています)

82歳足らずで枯渇だとプランとしては厳しいね

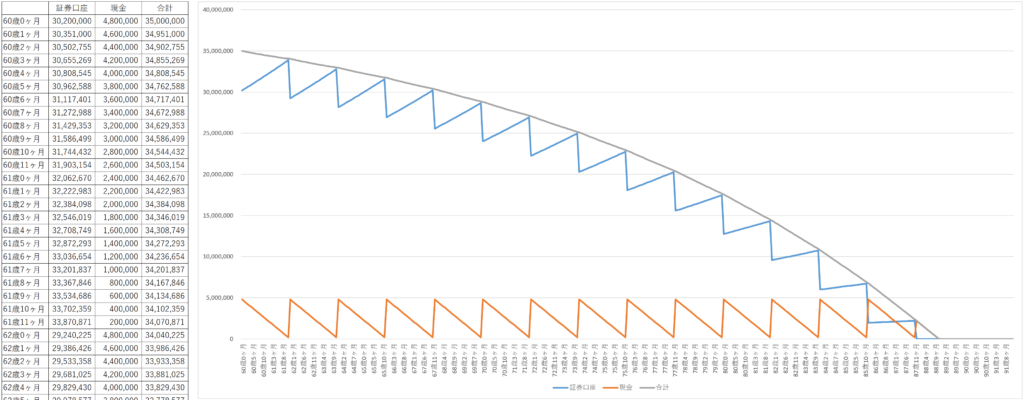

1年分(240万円)をキープする場合

それでは、現金キープチャージ法(仮称)を使った場合も見てみましょう。

どれだけの額をキープするか(どれだけ暴落期が長引くリスクを回避するか)にもよるので、いくつかのパターンでシミュレーションしてみます。

この方法では、実際は相場が悪くない場合は枯渇していなくても(減った分だけ)チャージするのですが、条件を揃えるために現金が枯渇したらチャージする、とします。

また、この方法であれば順序リスクを考えなくて良いと考えて、想定利回りを6%とします。

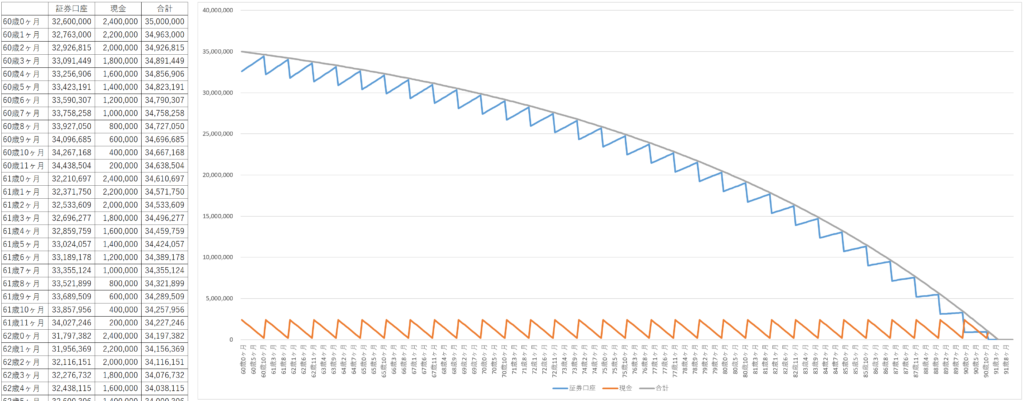

まずは1年分(240万円)をキープする場合ですが、この想定では、240万円を引き出した後、残りの資産を1年運用、という繰り返しを行うことになりますので、

運用結果は高精度計算サイトの複利計算(元利合計)を使用しつつ、自分で表と(それに基づいた)グラフを作成します。

その結果、先ほどと同様に取り崩し開始年齢を60歳とすると、このようになりました。

この場合、資産が枯渇するのは91歳4ヶ月と、かなり安心できる結果になりました。

想定利回り6%で毎月20万円ずつ取り崩した場合とあまり変わらないわね

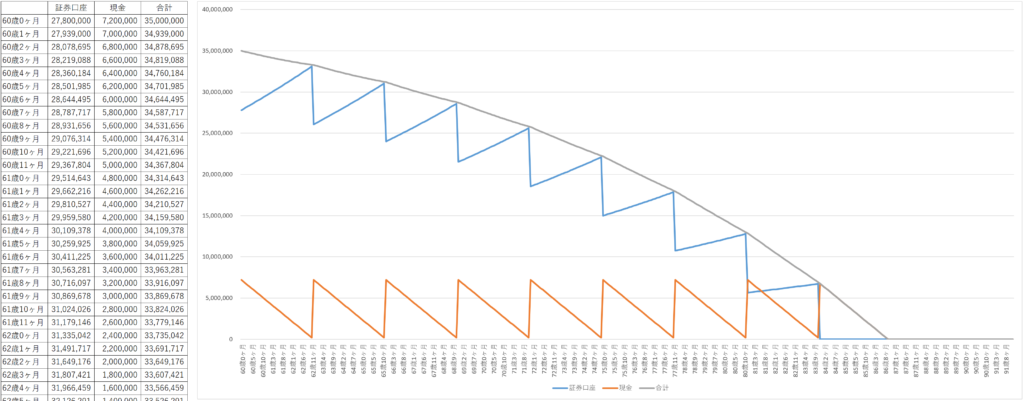

2年分(480万円)をキープする場合

しかし、1年分だと暴落期がやり過ごせるか分からず、(順序リスクを考慮せずに)想定利回りを6%とするには少々心もとないため、2年分(480万円)にしてみます。

先ほどと同様、枯渇したらチャージとすると、480万円を引き出した後、残りの資産を2年運用、という繰り返しになりますので、これで表とグラフを作成するとこうなります。

この場合、資産が枯渇するのは88歳11ヶ月と、先ほどよりも2年5ヶ月ほど短くなりました。

年齢で見るとあまり差はないように見えますが、60歳スタート(引退生活は 31年4ヶ月 → 28年11ヶ月)ですから、地味に痛いです。

蛇足ですが、グラフの灰色の線(証券口座(の残高)と現金を合わせた資産合計)を見ると、始めの6%定額取り崩しと同じような曲線(段々と減少速度が上がる)になっているのが分かります。

長生きするリスクと、暴落期が長く続くリスクを天秤に掛ける感じだね

3年分(640万円)をキープする場合

最後に、より安全性を重視して、3年分(640万円)をキープする場合も見ておきましょう。

この場合、資産が枯渇するのは86歳9ヶ月と、先ほどよりもさらに2年2ヶ月ほど短くなりました。

こう見ると、かなり厳しくなったように見えますが、最初の年率4%で運用した場合(最初のグラフのパターン1(青色))は81歳7ヶ月で終了ですから、これと比べるとかなり優秀なことが分かります。

ですが、これでも現在の女性の平均寿命(87.57歳)にも届かず、長生きした時のリスクを考えた場合、不安になる方も居るかと思います。

しかし、これはあくまで月20万円をコンスタントに使った場合の話です。

一般的に、(特に身体が不自由になってからは)毎月、年金に加えて20万円を使う、という事はあまり無いでしょう。

きんさんぎんさんが100歳になった時に、「お金を何に使いますか?」と聞かれて「老後の蓄えにします」と答えた、という逸話もありますが(これは冗談だと思いますが)、

老後の心配をするとキリがないため、お金の価値を引き出せる(娯楽を楽しめる)うちに使った方が良い、というのもまた一理あると思います。

何を重視するかは人それぞれですが、今回のシミュレーションもあくまで一つの例として、老後のお金の流れをイメージするのに役立てたらと思います。

引退後のことをイメージすると、積み立てのモチベーションも上がるわね

それでは皆様、よきフィットネスライフを〜🏃♀️

資産形成の第一歩は証券口座開設から

NISAはSBI証券、iDeCoはマネックス証券がおススメです

電力会社の切替はこちら

住宅ローンの見直しはこちら

応援クリックお願いします(にほんブログ村)