おりおりちゃんねる

おりおりちゃんねる

こんにちは〜🌤️おりおりです🙋♀️

公的年金の受給額

前回、公的年金の繰下げ受給を活用して、75歳までに資産を使い切って後は年金のみで生活する、という形での(より資産額が少なく達成出来る)FIRE実現方法を紹介しました。

厚生年金であれば、平均受給額(月額約14.4万円)でも最大(75歳)まで繰下げ受給すれば月額約26.4万円まで上がるので、(税金が少ない事も考えると)十分な生活が可能でしょうが、

もっと水準を上げたいという人もいるかと思いますので、(繰下げ受給以外で)年金の受給額を上げる方法を考えてみます。

そもそも年金は賦課方式(自分が積み立てたものではなく、その時の若い世代の保険料から支払われる)なのですが、受給額はその人が納めた保険料に応じて上下する(保険料が多ければ受給額も多くなる)ようになっています。

ただし、国民年金は保険料が(所得に関係なく)固定のため、基本的に誰でも受給額は同じになります(ただし、保険料免除を受けたり(完全に払った事にしてもらえる訳ではない)、納付猶予制度を利用して後から追納しなかった場合はその分、受給額は減ります)。

老齢基礎年金の年金額を計算するときに、保険料免除・納付猶予の承認を受けた期間がある場合は、保険料を全額納付した場合と比べて年金額が低額となります。

国民年金保険料の免除制度・納付猶予制度

学生の時などに納付猶予を受けていた人は、出来るだけ追納しておいた方が良さそうね

厚生年金の保険料を上げるには

厚生年金の場合、収入に応じて保険料が変わる(その分、受給額も変わる)のは有名ですが、厳密に言うと収入ではなく、標準報酬月額で決まるようになっています。

標準報酬月額の詳細な定義については日本年金機構のサイトに詳しく載っています。

厚生年金保険では、被保険者が受け取る給与(基本給のほか残業手当や通勤手当などを含めた税引き前の給与)を一定の幅で区分した報酬月額に当てはめて決定した標準報酬月額を、保険料や年金額の計算に用います。

(中略)

また、毎年9月に、4月から6月の報酬月額を基に、標準報酬月額の改定が行われます(定時決定)。

厚生年金保険の保険料

要するに4月~6月の報酬だけで(翌年の保険料が)計算されるという事なのですが、ここで驚きなのが(一般的に所得として認識されていない)通勤手当や住宅手当までも計算に入るのです。

細かい事を言うと、6ヶ月定期分の交通費がまとめて支給される場合も月割りされるため、4月~6月の間に支給される場合も、1月~3月の間に支給される(4月~6月は支給なしの)場合も同じです。

年金を増やしたければ給料を増やすしかない、という結論なら、そんな事出来るなら苦労せんわい、と突っ込まれそうですが、これならもう少し実現可能な小技もありそうです。

例えば、保険料を増やしたければ、会社から離れた場所に引っ越す、4月~6月に残業を多くする、などです。

もし転職を考えているのであれば、(給料は低くても)福利厚生が厚くてトータルでは多くなりそうな会社や、4月~6月に残業が多くなりがちな会社を選ぶ、という手もあります。

逆に保険料を減らしたければ、4月~6月は極力残業を避けたり、会社の近くに引っ越すか自宅の近くの会社に転職すれば良いんだね

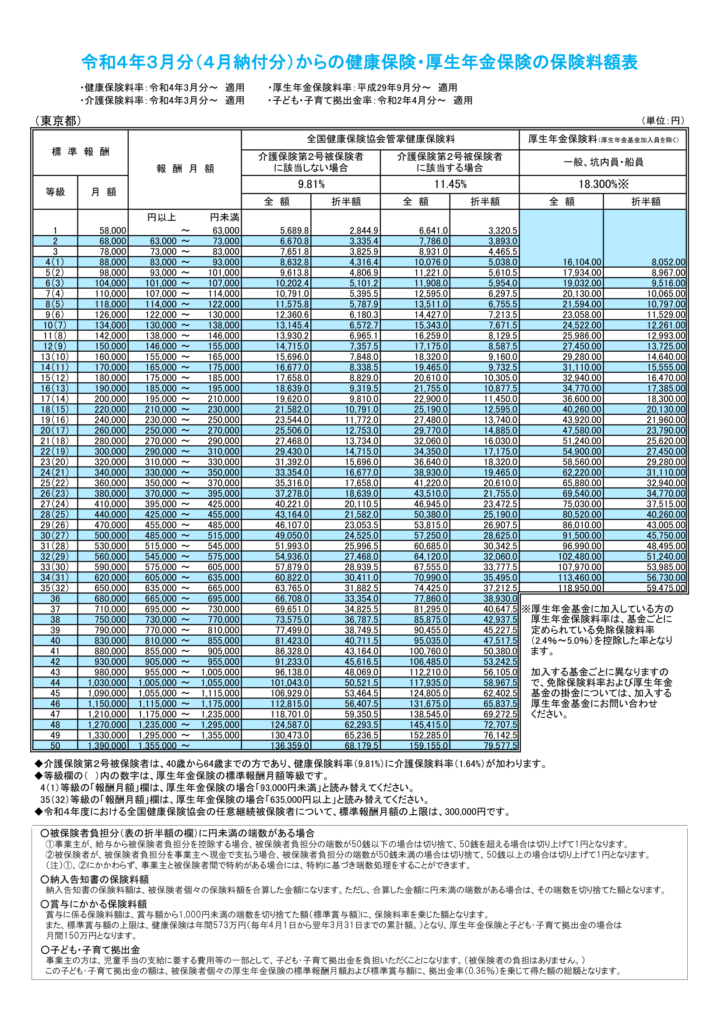

年金が上げると健康保険料も上がる

じゃあ、具体的に標準報酬月額がいくらなら保険料がいくらなのか、については全国健康保険協会のサイトにあるこちらの資料が有名です。

これを見ると分かるのは、標準報酬月額が上がると年金保険料も上がるのですが、それと一緒に健康保険料も上がってしまうことです。

年金の場合、保険料が上がると受給額も増えるのですが、健康保険料は上がっても受けられる恩恵は変わらないため、払い損になってしまいます(実質、税金と同じ)。

ただでさえ、年金で元が取れるのが、(65歳から受給の場合)国民年金は9年、厚生年金は15年程度(個人負担分だけなら約7.5年ですが、会社負担分も(無ければその分、給料が増えると考えると)実質自分が払っているのと同じため、含める)と言われている上、

健康保険料も増えるとなると、(よほど安定した終身年金が欲しいという人以外は)払う額に対してのリターンが割に合わないと思われます。

ちなみに、厚生年金の最高額は40年間、1230万円以上の年収がある場合で、受給額は年間約453万にもなるそうです。

これだけあれば、繰上げ受給して60歳で年金のみでもFIRE出来そうだけど、そんな年収があればそもそも年金に頼らなくても生活出来るわね

国民年金を上げる方法

これに対し、払った額に対するリターンが大きい国民年金なのですが、こちらは最初にお話した通り、保険料が固定のため、基本的に受給額を上げる方法はありません。

(ただし、納付猶予制度を利用していて、まだ追納期限(承認から10年)になっていない場合は、追納する事で受給額を増やせます)

しかし、例え満額払った(免除・納付猶予期間なし)としても月額64,816円(令和4年4月分からの年金額)しかなく、厚生年金に加入出来ない、自営業者や専業主婦(夫)はこれだけで生活するのは困難です。

そのため、そういった人たちのために、国民年金を少しだけ増やせる制度があり、これを付加年金と言います(会社員・公務員は国民年金にも加入していますが、この制度は利用できません)。

国民年金第1号被保険者ならびに任意加入被保険者は、定額保険料に付加保険料を上乗せして納めることで、受給する年金額を増やせます。

(中略)

付加年金額(年額)は「200円×付加保険料納付月数」で計算し、2年以上受け取ると支払った付加保険料以上の年金が受け取れます。

付加保険料の納付のご案内

簡単に言うと、月額400円(固定)を国民年金保険料に上乗せして納めると、年金受給額が月額で200円×上乗せした年数分増える(繰上げ・繰下げ受給の減額率・増額率も適用される)、というものです。

ですので、上にあるように2年で元が取れる、という破格の年金なのです。

ただし、これに加入すると実質、iDeCoの限度額が1000円減る(自営業の場合、iDeCo+付加年金または国民年金基金(付加年金と国民年金基金の併用は不可)で月68,000円までですが、iDeCoの掛金は1000円単位のため)というデメリットはあります。

とは言え、1000円をかなりの高金利で運用出来たとしても、1年で200円(年利20%)の安定したリターンは不可能でしょうから、付加年金を選ばない手は無いかと思います。

自営業者しか入れない事もあって、知名度が低いのが難点だね

それでは皆様、よきフィットネスライフを〜🏃♀️

資産形成の第一歩は証券口座開設から

NISAはSBI証券、iDeCoはマネックス証券がおススメです

電力会社の切替はこちら

住宅ローンの見直しはこちら

応援クリックお願いします(にほんブログ村)